近几年我们经历了很多活久见的小概率事件。例如K12教培行业突然间就不存在了,资产规模在全世界都排得上号的瑞信yin行暴雷了。

这些ji端的黑天鹅事件,导致你即使做出了正确的决策,也未必获得理想的收溢。

-

面对越来越不确定的环境,如何保卫你的资产呢?

投资大佬塔勒步在《反脆弱》里提到了杠铃策略(Barbell Strategy)。中文发音很像宝贝儿策略。

🎈杠铃策略=极度稳定+高风险高回报。

-

🌞即在配置资源时,

✅一头追求绝dui确定性,获得稳稳回报;

✅另一头追求极端的回报,小步试错,一旦成功获得巨大收入。

✅远离中等风险、中等回报的选择。因为它需要你做出万无一失的准确预ce。这点很难做到。

-

🌞例如,长期可投的资金:

✅90%放在追求极度稳定的资产上,如国债、国债逆回gou、货币基金、yin行现金管理类理财、储蓄型保险。

✅10%放在追求高收益的资产上,如股票、偏股性基金等。

即使高风险的资产全部赔掉,损失也是可控的,但是一旦成功,回报非常可观。

-

🎈总结:用有限的损失为代价博得更大的收yi。

-

🌞我觉得我们在生活中也可以运用这个思维,格局打开。

✅如果你有稳定生息的资产,可以拿出一部分利息去投zi基金、股票等。以小博大,达到增强收溢的效果。

✅如果你是创业者,收入可观但是不稳定,可以配置一份稳定的现金流,比如稳定理财、储蓄险、房租、版税等。

✅如果你有一份稳定的主业,可以拿出一小部分时间或精力,去做一点高风险的投zi或者创业

-

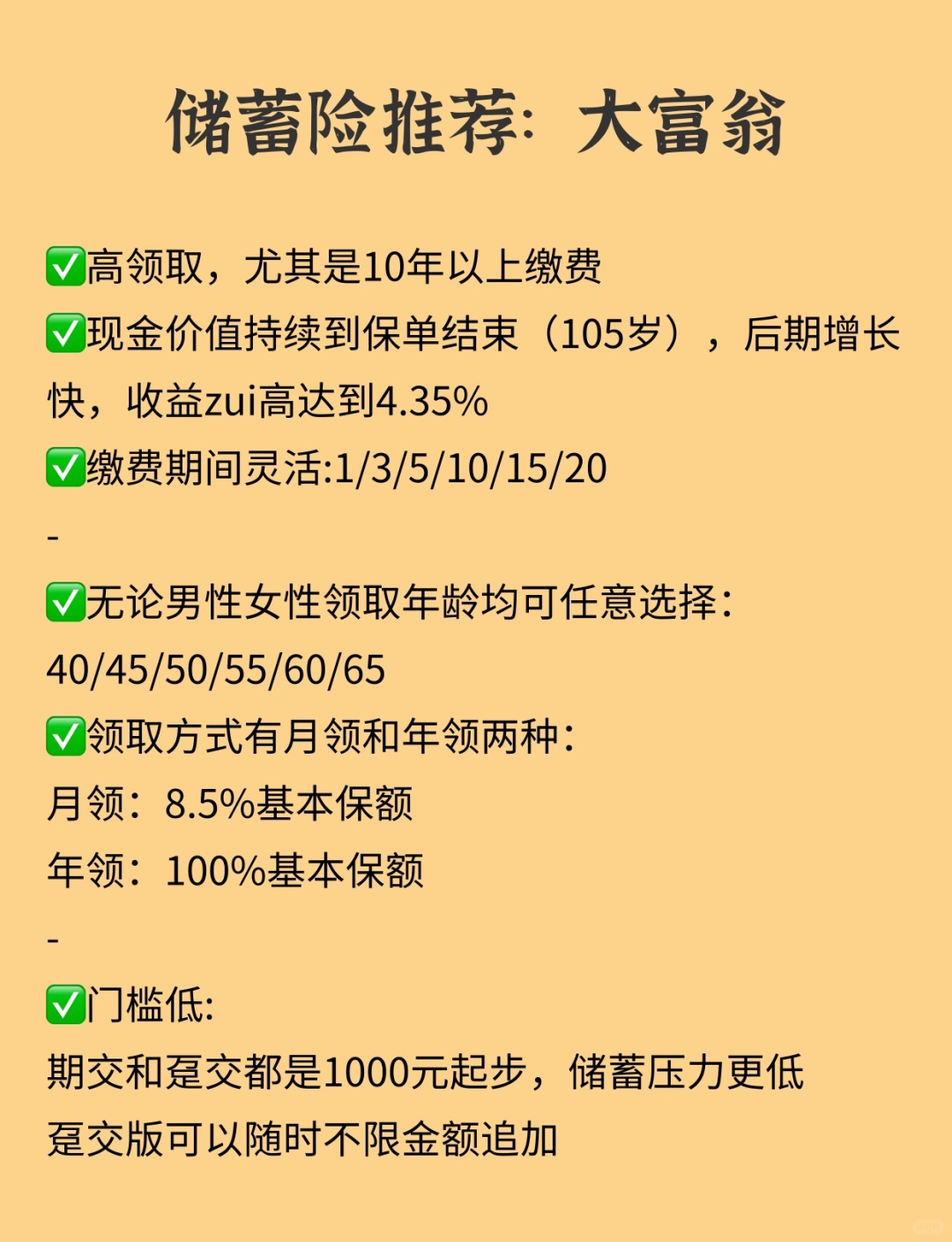

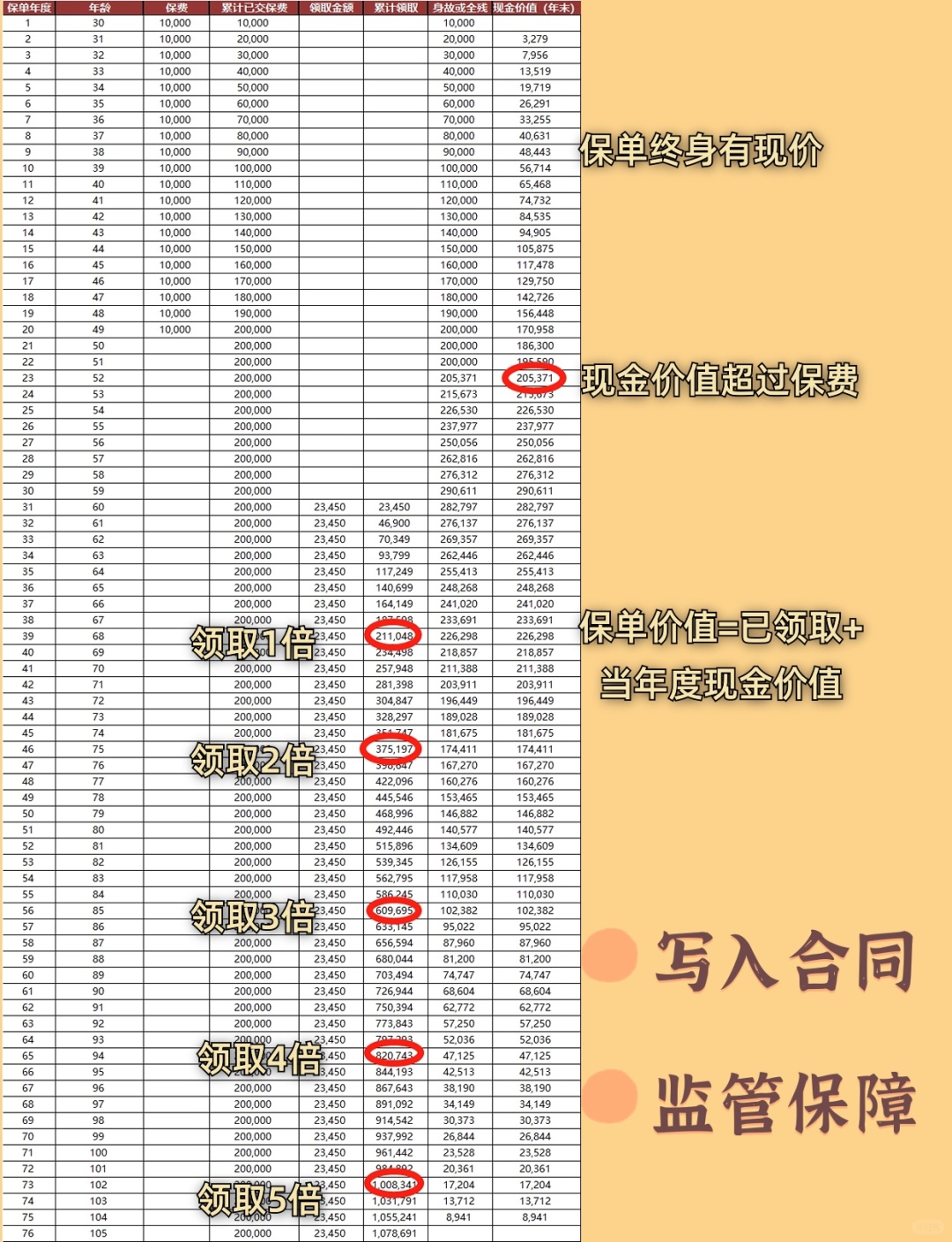

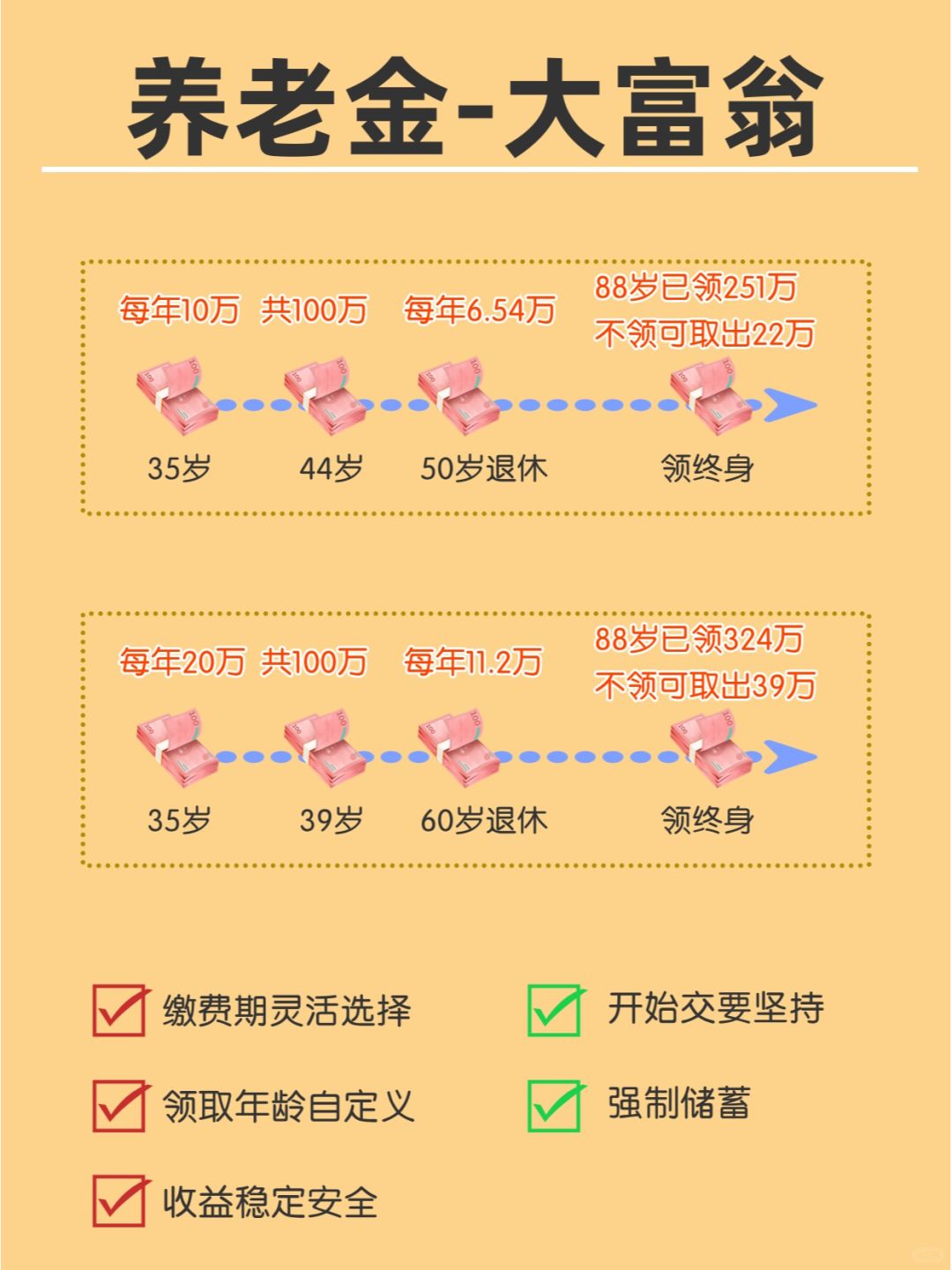

在稳定的资产里,储蓄险越来越受瞩目

👉「大富翁」就是我对比下来非常高价值的储蓄险产品

30岁开始每月1000/年交1w2,持续到49岁

60岁开始领取每年27588(每月2344)

活到88岁,能领80w(88岁身故还能赔付9.7w给家人)

👉如果年交12w,那就是800w了

相当于给自己补充一笔不错的小金库

可以滴滴我获取

·