闲钱到底放在哪儿才能稳稳吃利息啊?

说实话,现在蕞难的就是手上有个百十万闲钱的人,买什么zi产好呢❓

好地段的🏠买不起,私行产品没达到门槛,高shou益的app不敢碰

基金gu票,不割肉就不错了,更别提追加了~

线下投z项目?回本周期长,项目不确定性太多❌

·

想来想去,终于明白储蓄险这两年为什么吃香了👇

✅收益不错,属于是越留越香的类型,跑到3%甚至3.5%都不在话下

✅安全性好,保险是G家支持发展的行业,有法律和监管保驾护航

归根结底,在当下这种波动比较大的年头,做好配置,提升储蓄比例,心里也会更加踏实。

·

下面是给两个小姐姐做的方案,供大家参考哦

·

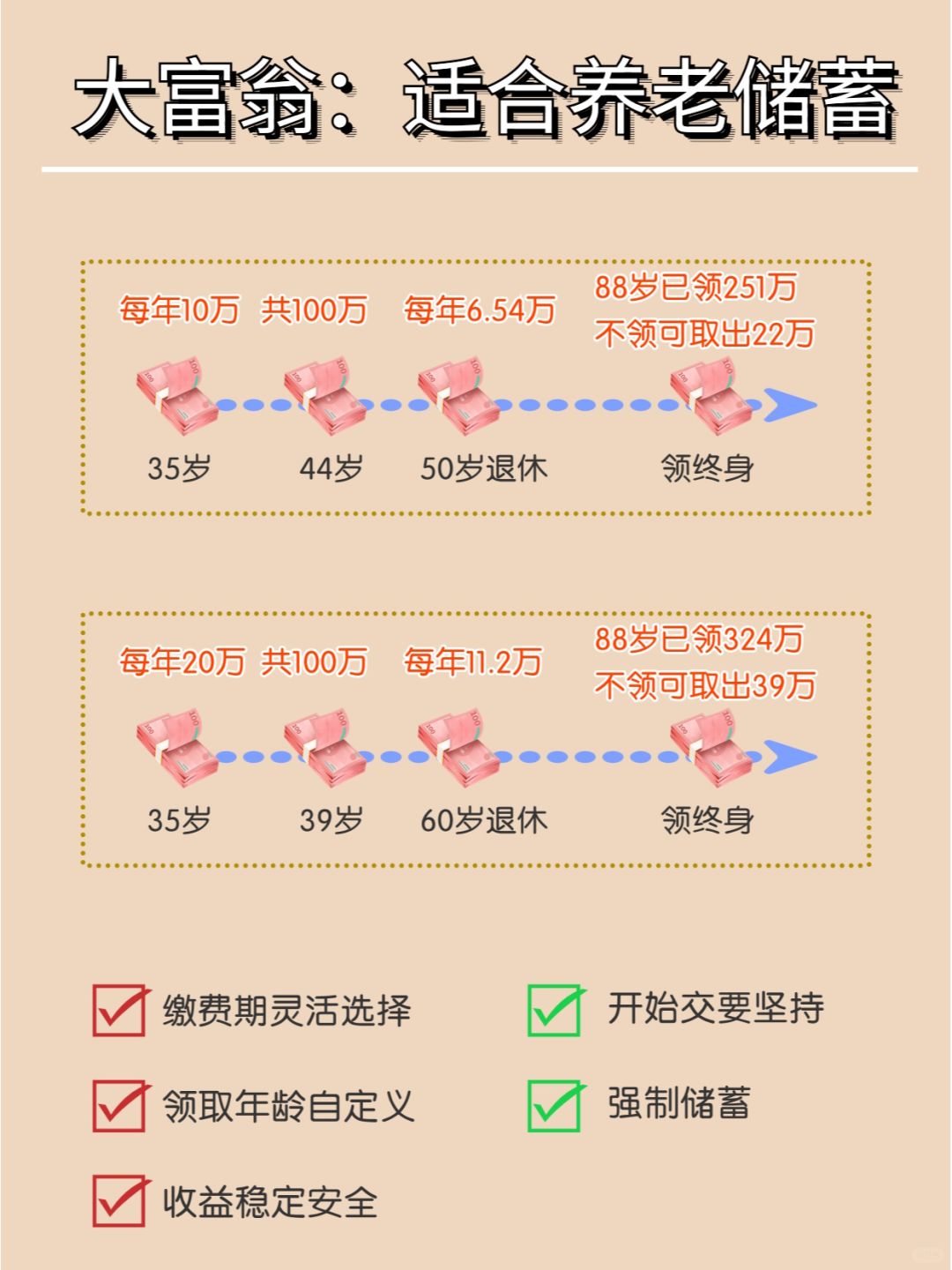

🌈🌈🌈35岁企业中层,规划提前退休

这款产品仅支持富德直售,其余代/理无权限哦

好处:❶复利可超过4.0%,稳定收益天花板❷领取更高❸越长寿,赚越多

一个经典的公式:收益=本金✖️利率✖️时间

无风险利率越来越低的当下,能锁定长期收益才是真正的躺平姿势

劣势:身故只能理赔现金价值

·

🌰大富翁案例

35岁的大美,每年10w给自己存养老金,持续10年

50岁大美提前退休,每年领取64500元(6.45%已交保费)

加上其他被动收入,顺利达到退休后月入上万,过上安稳富有的休闲生活

👉如果大美60岁退休,同样的资金就可以拥有更高的养老质量

·

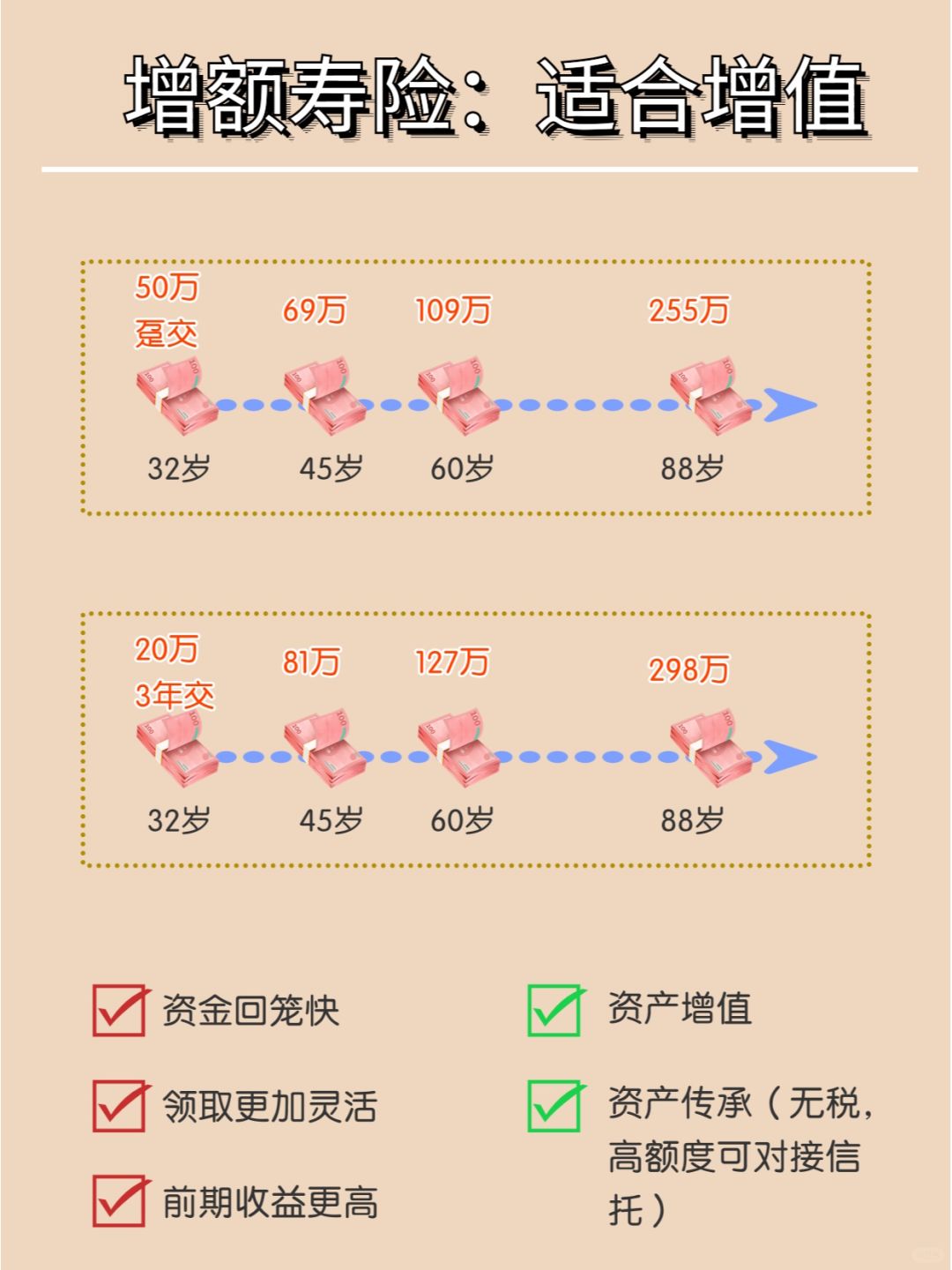

🌈🌈🌈35岁以下优先考虑「增额寿险」

好处:❶复利时间长❷资金更加灵活❸相比🏦收益更多

我们要记住一个公式:收益=本金✖️利率✖️时间

增额寿接近3.0的收益能比🏦高多少,只是时间问题

劣势:短期取出会有损失

·

🌰增额寿案例

32岁的小美,将50w嫁妆一次性存入增额寿

50岁,资产80w;55岁,资产93w

60岁,资产109w;65岁,资产129w

本金和收益,全都是小美的个人资产

·

❤️文章内容有点多,有需要的宝子可以滴滴小富~·

·