近期银行利率又不断下行

有不少姐妹吐槽:靠利息躺平大计这下泡汤了♨️

说实话,小富预言,2024年将会是一个岔路口

不同选择的人,将来的生活水平会相差几十倍!

·

1️⃣脚踩西瓜皮,利率滑到哪里算哪里

被动的人往往是一边吐槽,一边什么都不干

眼看着存款利率从6个点到4个点再到跌破2📉

最多也就是上网骂骂咧咧几句,现实中该存还是照存🤷🏻♀️

这样做,按理说也不会出什么大毛病,比较平稳

但是这类人永远无法躺平,因为“西瓜皮”有太多不确定性

·

2️⃣现实抠抠索索,大A挥金如土

为什么“市场有风险,入市需谨慎”说了那么多遍

还是有很多人在gu市亏掉自己的大半财富呢?

很多人都有赌徒心理,觉得“下一把赢的就是自己”

这种盲目冲动,无视过往数据和基础事实的心态

不仅没办法创造财富,已有的💰也会挥霍光的

·

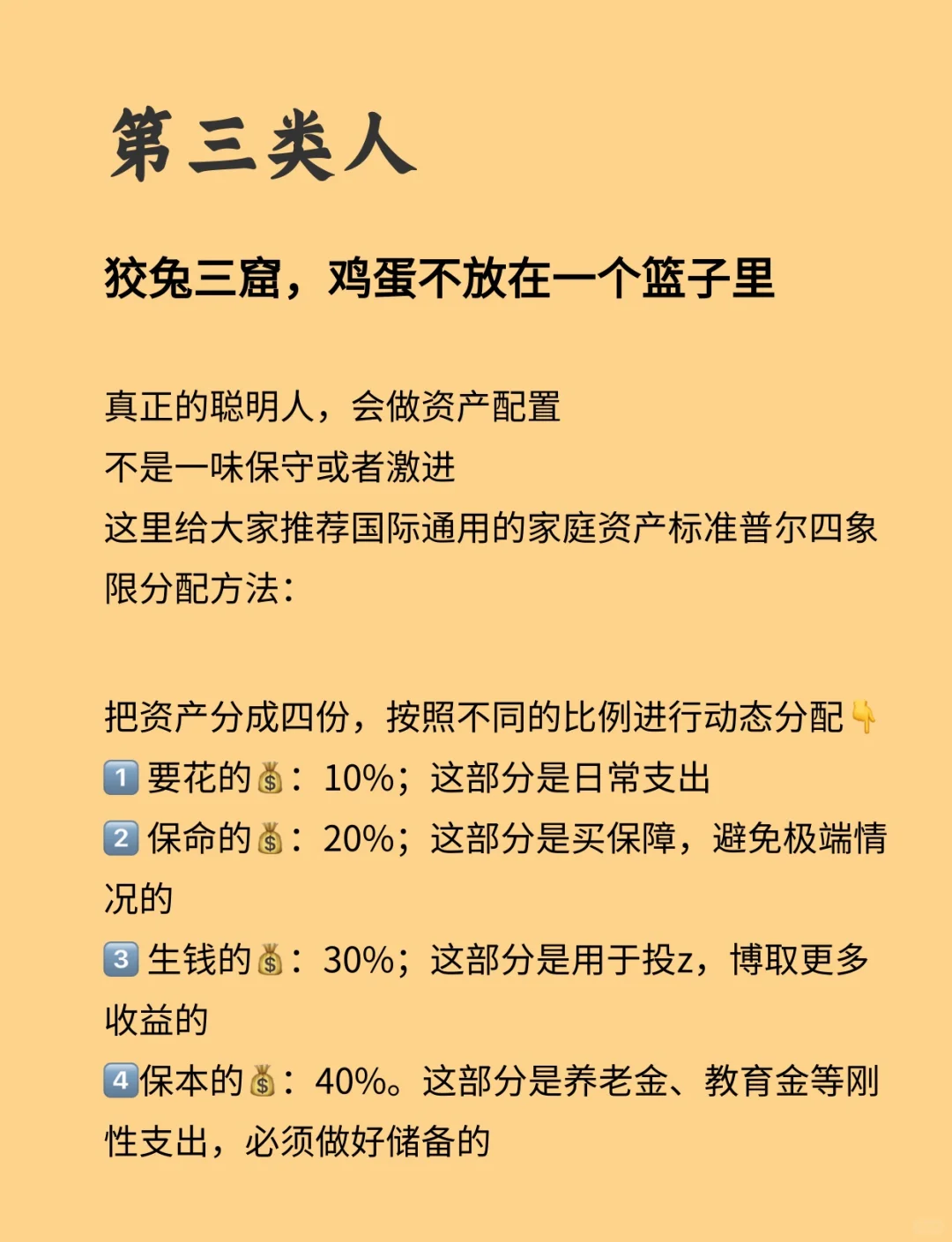

3️⃣狡兔三窟,鸡蛋不放在一个篮子里

真正的聪明人,会做资产配置,而不是一味保守或者激进

这里给大家推荐国际通用的家庭资产标准普尔四象限图。

把资产分成四份,按照不同的比例进行动态分配👇

1️⃣ 要花的💰:10%;这部分是日常支出

2️⃣ 保命的💰:20%;这部分是买保障,避免极端情况的

3️⃣ 生钱的💰:30%;这部分是用于投z,博取更多收益的

4️⃣保本的💰:40%。这部分是养老金、教育金等刚性支出,必须做好储备的

·

👆这个方法既适合刚进入社会的小白,也适合原本就有投z头脑的理财老法师!

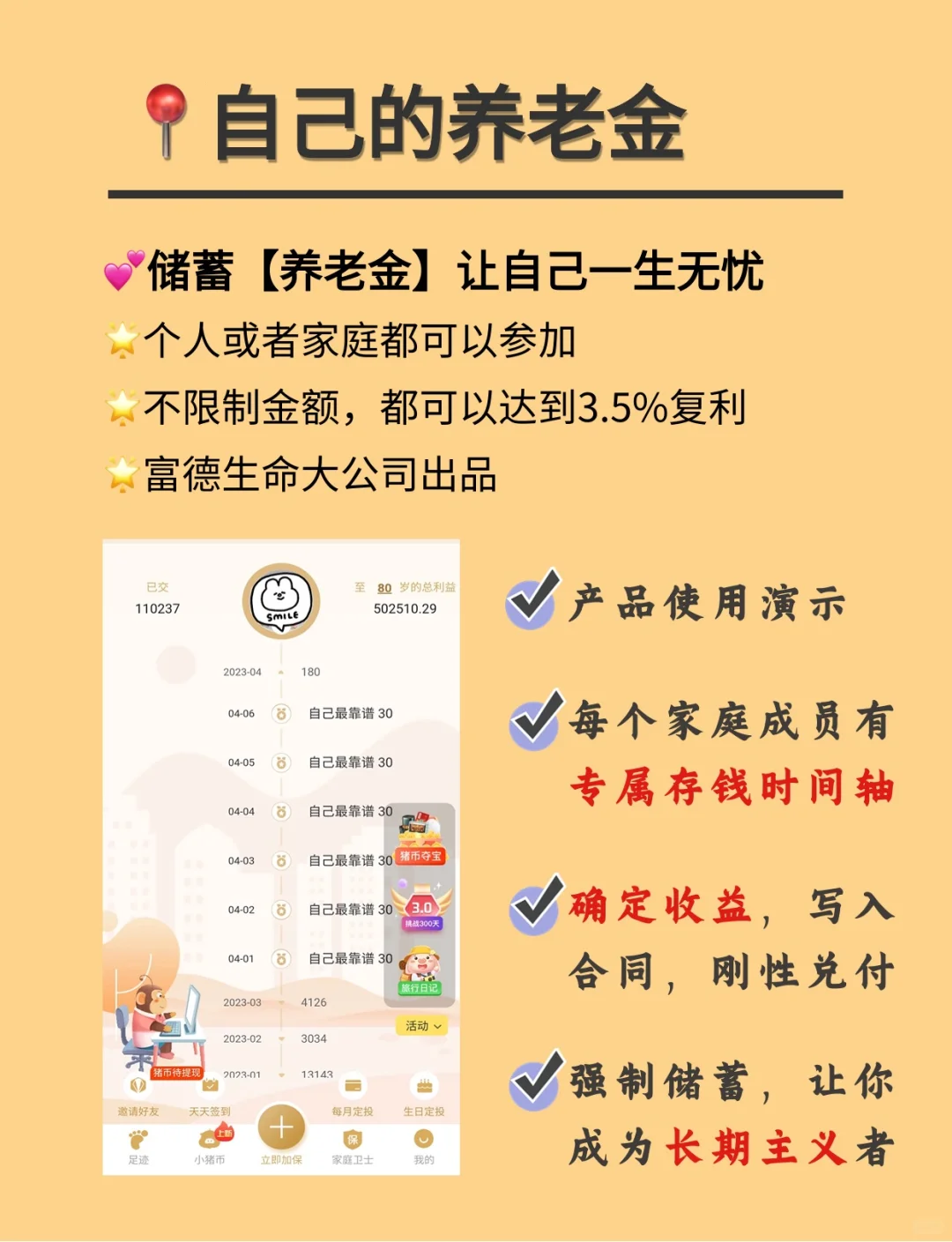

不得不提一下小富自己日常使用的储蓄工具

✔储蓄养老金就可以选择大富翁(图6)

👉门槛低,1000起投,领取高,现金价值持续到104岁

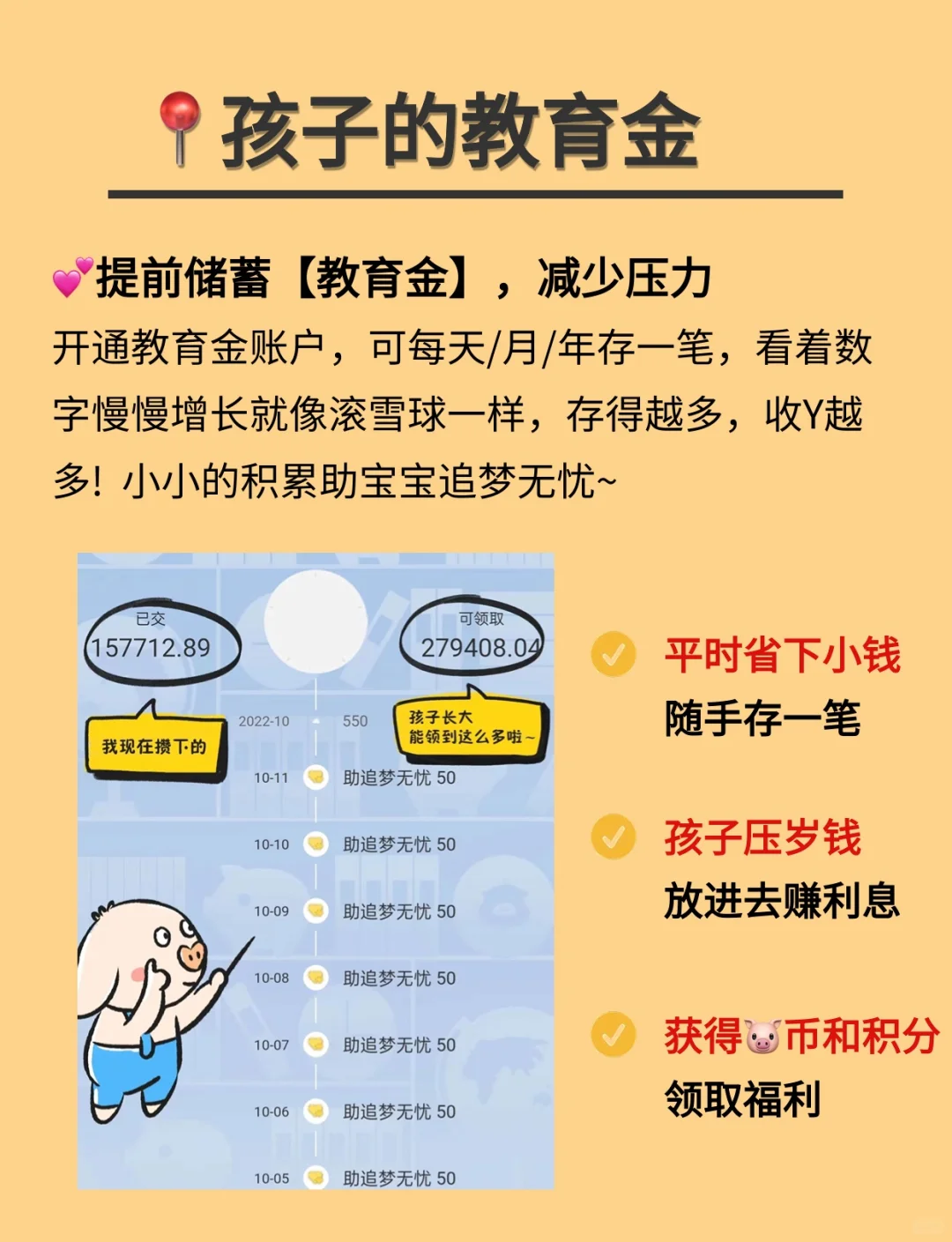

✔储蓄教育金可以选择宝贝存钱罐(图5)

👉可以给孩子随时加保一笔,积少成多

·

💛小富用这个分配方法5年了!

每年压力不大,一般都是年末集中存一次

已经存了不少了,安全感满满滴!

·