🤔你只知道ta✅IRR7.19%✅3年回苯✅提取不减现价✅大公司出品

❓却不知道确定性收益仅0.53%

❓前20年收益较低

❓并且只有终期红利

.

❓宏利真的值得买吗?

❓很多人光听收益就无脑上车

❓结果不仅收益低,更严重的还成了地下保单

.

🤔今天新叔就冒着被举报的风险

🚀给大家讲一讲他的优缺点

🚀特别是最后一个缺点,不知道的可能会少领140万

-

⭕它有什么优点?

1⃣️ 收益炸裂,IRR7.19%

🤑5年缴,不仅长期预期收益7.19%

🤑前期收益还做到了市场TOP1水平

🤑第10年4.29%、第15年5.86%、第20年6%

🤑收益这块他认第二,没认敢认第一

.

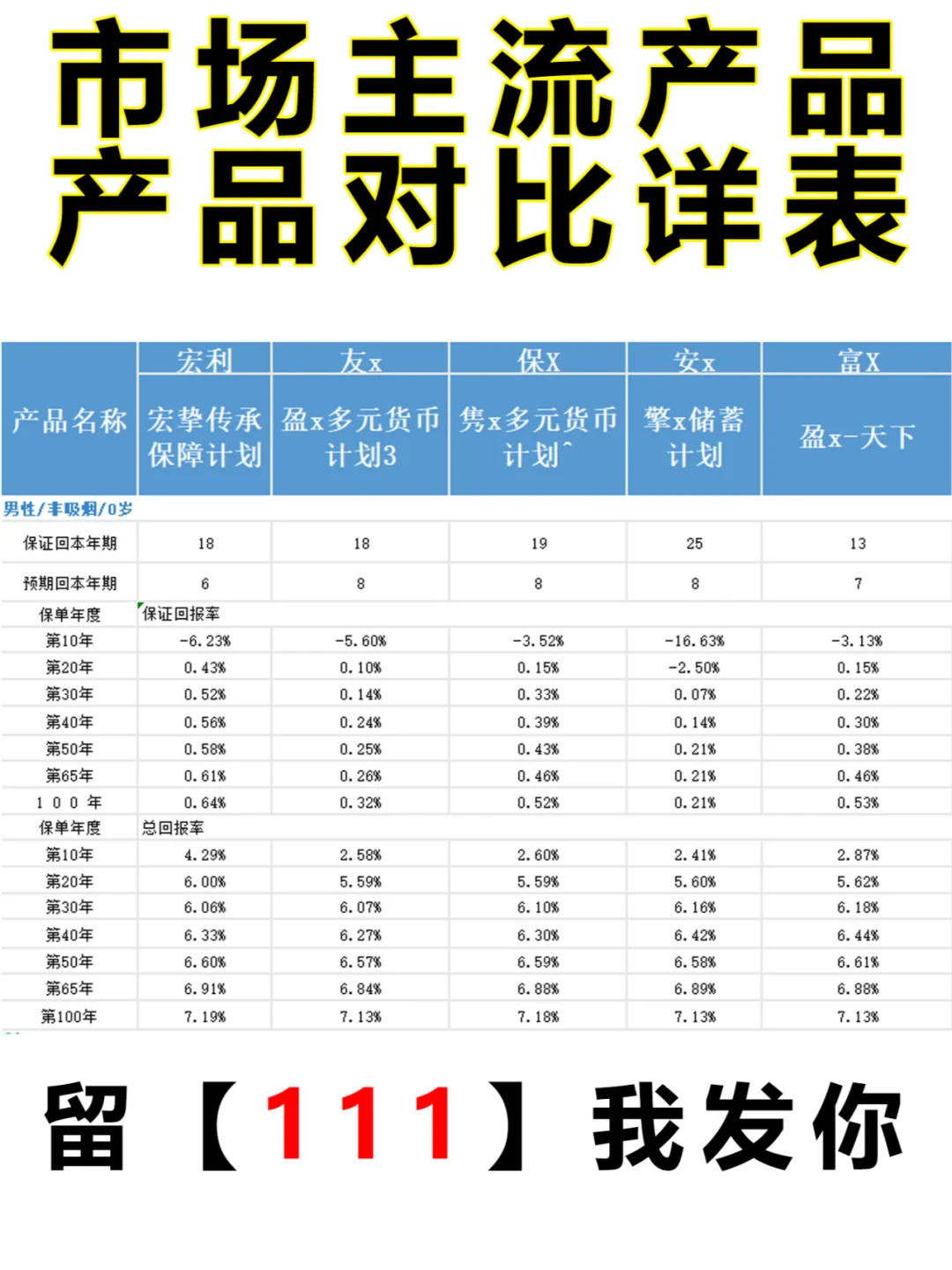

🤑直接上数据,与网红盈Y3相比

🤑第10年,宏挚4.29%,盈Y3:2.58%

🤑第20年,宏挚6.00%,,盈Y3:5.29%

🤑保单年末,宏挚7.19%,盈Y3:7.13%

🤑要知道,IRR相差0.1%,相差好几十个W💰❗️

.

2⃣️资金回笼快

✅5年缴短至6年回笼

✅趸交短至3年就能回本

✅目前市场主流5年缴产品8年回本

✅称得上是市场回本王

.

3⃣️提取早

💪富通匠x传承已读被称为“提领王”

💪宏利宏挚的出现让他地位不保

💪ta主打“先回本、后提取”

💪5年缴费,第6年开始,每年提取总保费的7%

💪并且是市场独有“先回本、后提取”的产品

.

🧐看到这里是不是想无脑冲了?

🤫别冲动,他有三个致命猫腻

-

❌它有什么猫腻❓

❌1⃣️提取有限制

🤑567提取密码,5年缴费,第6年末开始,每年领取总保费7%

🤑可以终身领取,并且本金一直在增长

🤑最早是富通的首创,然后全体保司都跟着他“学坏了”

🤑恕我直言,宏利这款产品,其实不适合567这种早期提取方式。

-

❌2⃣️没有复归红利,全是终期红利

🔐复归红利主打的是落袋为安,没有回撤风险

😮终期红利只能在退保或身故时才能拿出来有回撤风险!

😮目前很多保司在终期红利数据上动手脚❗️

😮只为总实现率更好看,DDDD~

-

❌3⃣️【致命猫腻】

🔎我熬了两个大夜,仔细研究保单条款

😮发现宏挚传承有一个❌【致命缺点】

😮如果不知道这点,😭钱可能取不出来!

😮更严重可能会变成孤儿单

😤很多业务员都怕自砸饭碗藏着掖着

😤写出来可能会得罪一大批同行

😤如果想知道,直接👉【111】💌,悄悄告诉你❗

友邦怎么样,在做对比

和富通比怎么样

exclamation

随便说说,宏利宏挚钱收益高但前期低,确定性收益少,到底值不值得买呢?

可以买吗打算买来着