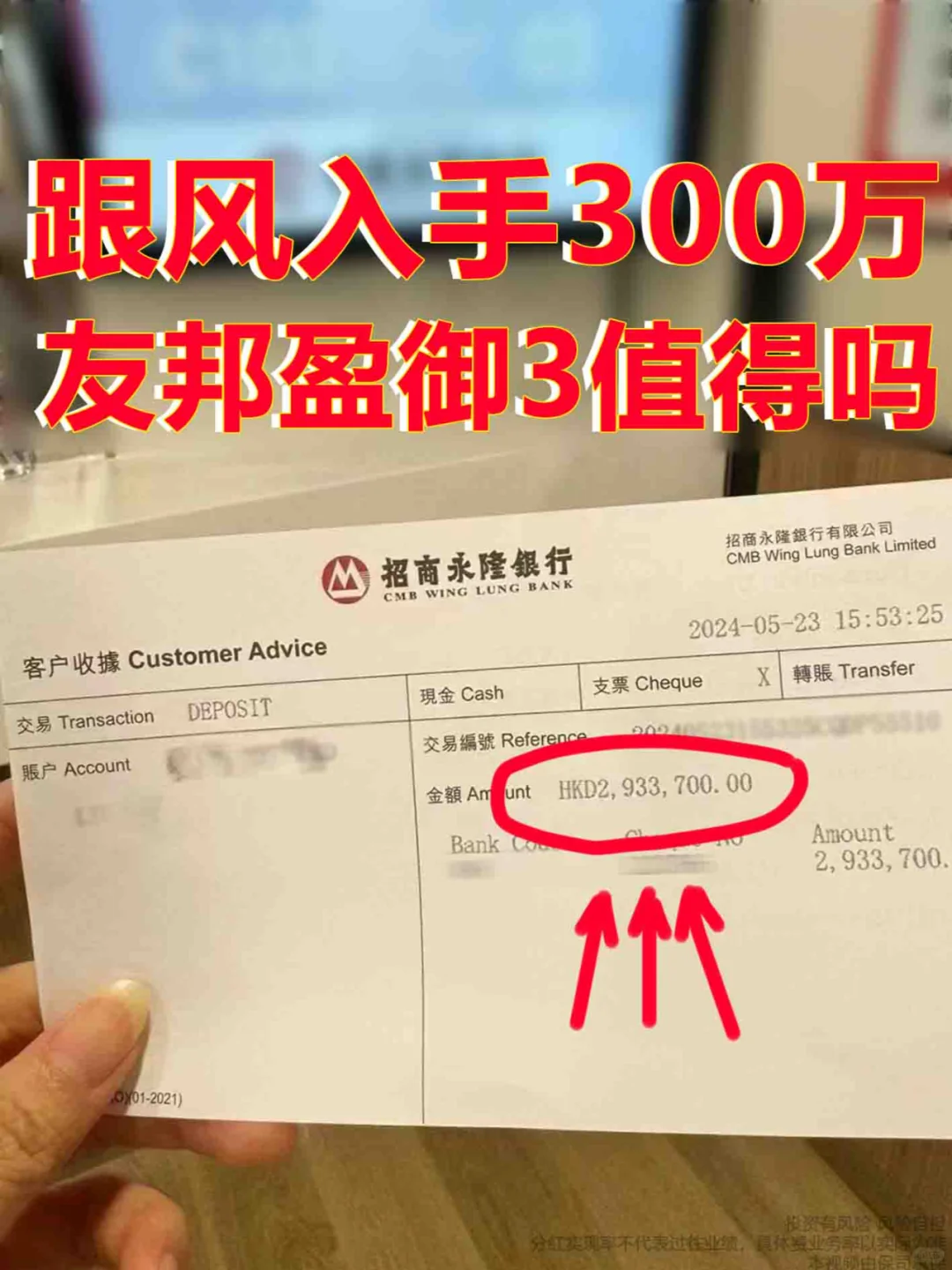

🤑IRR超7%!无限变更被保险人,还都是大保司!

🤑简直太香了!很多人都跟风入手

🚀甚至还有人打飞的排队买?

❓但是也有人比较担心,到底能不能拿到7%的收益呢?

⭕今天新叔就给大家详细说说~

.

🤔很多人担心,7%的收益真的可以拿到吗?

🤔新叔在这里很负责任的跟你讲

🤔想要拿到7%收益,必须满足以下2个条件

💣1、保单持有100年以上

💣2、在这期间分红实现率≥100%

💣看到这,肯定劝退了一波对友邦盈御3

💣有美颜滤镜中产人士了

🔥普通人拿到7%虽然有些困难

🔥拿到5-6%的收益还是很简单的

.

👉🏻分享一个真实案例:

👉🏻我发小在17年投保,年交1.8万,交5年

👉🏻目前现价是113461.76!!

👉🏻当时计划书预期在第6年退保是106510,实际多出7000

🤑这就是分红超额实现的魅力!

.

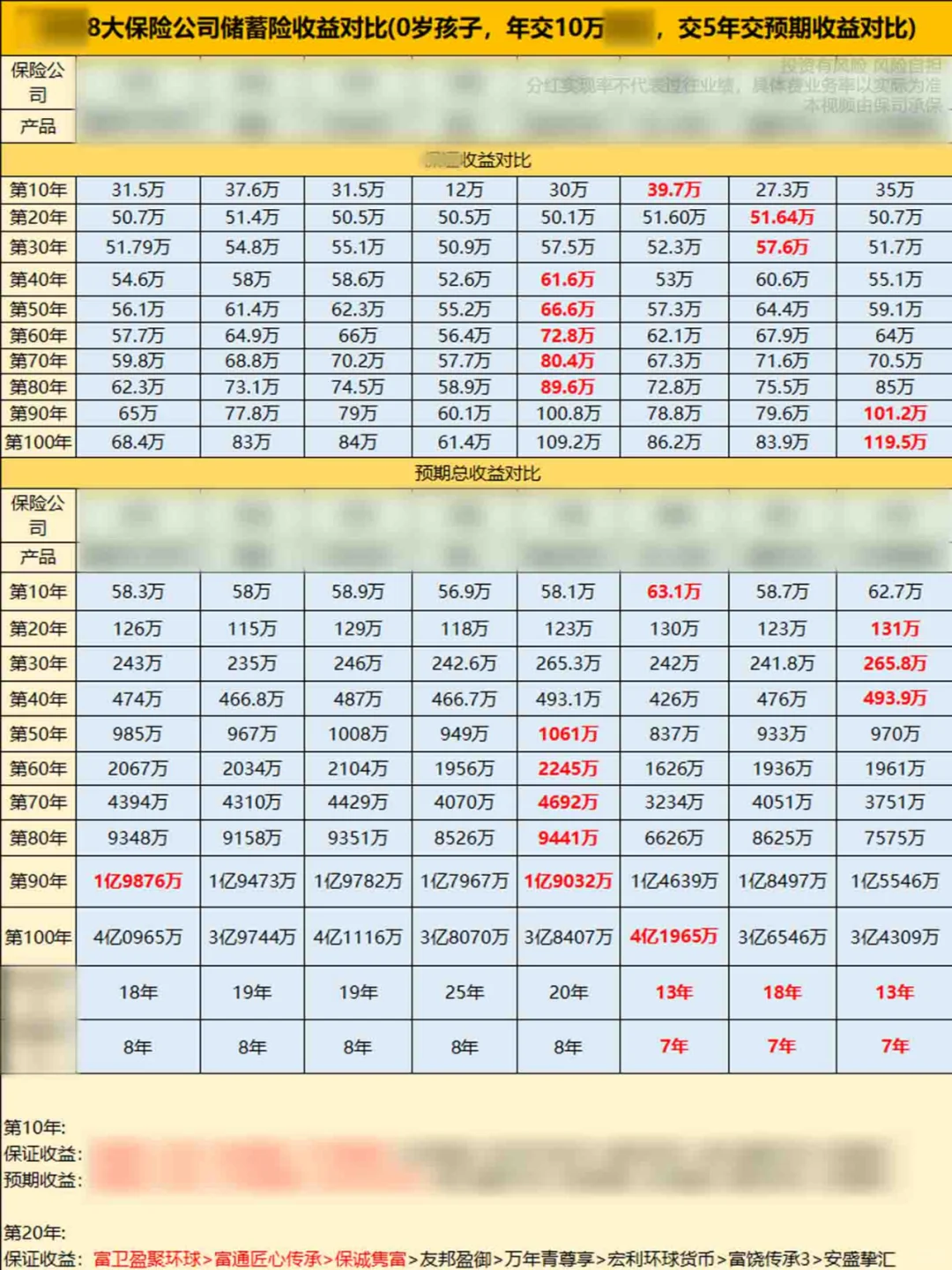

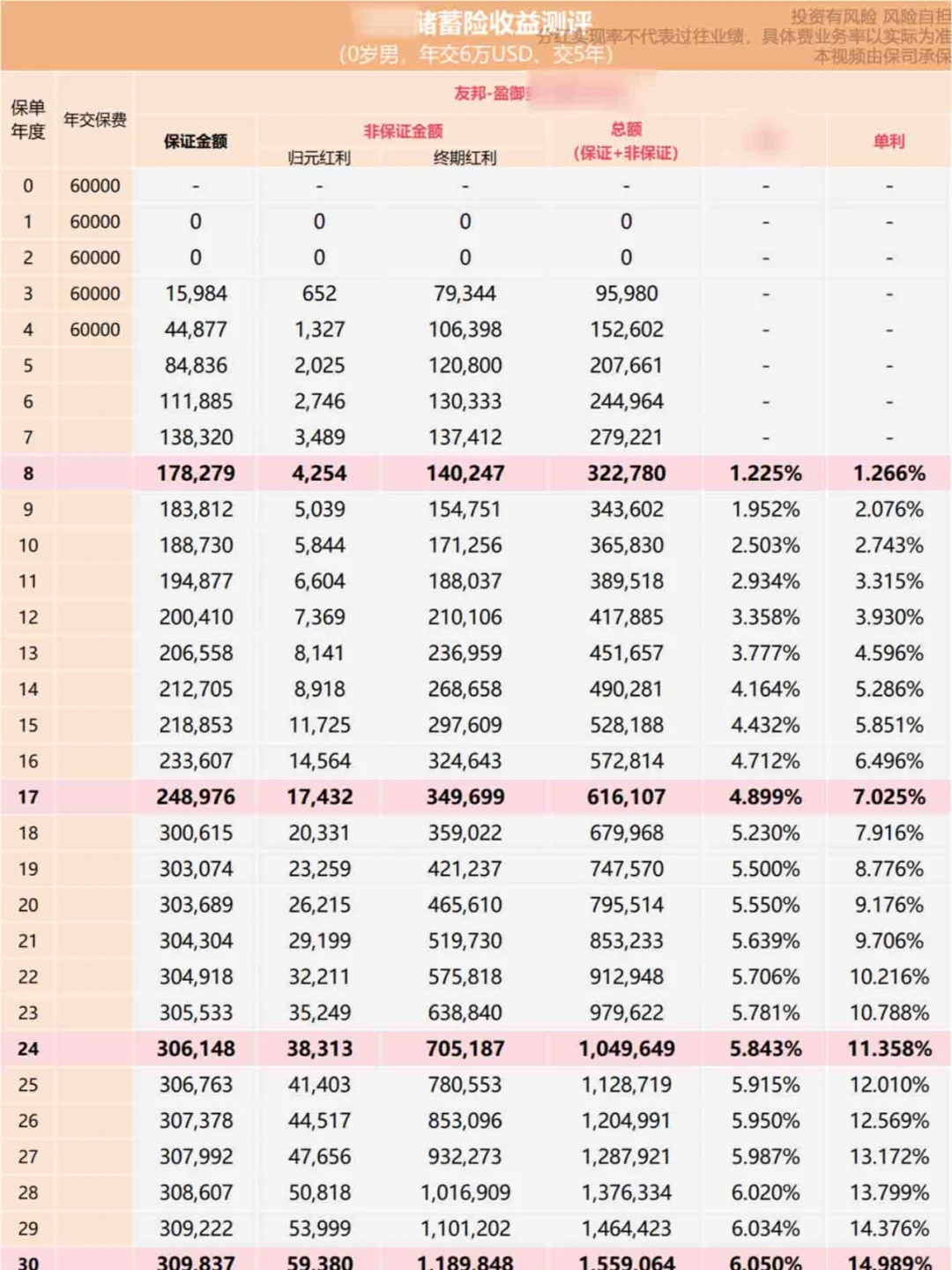

👉🏻再来看看现在很火的盈御3强在哪

👉🏻以0岁孩子,6万5年交的前提下

🤑预期收益为7.05-7.12%

🤑第20年,现金价值79.5万,复俐5.55%,已经翻了2.6倍

🤑第30年,现金价值155.9万,作为小孩留学储备或者婚嫁金都很不错

🤑第60年,现金价值1334.1万,复俐6.75,老了也可以实现诗和远方

.

💪再看看大家关心的实现率的问题

💪去年友邦公布近20年的实现率达124%。

💪充裕未来系列、盈御计划,都超100%;

💪看下来,这个收溢表现还是很有看头的!

.

😄取钱也很灵活,有29种提现方式

😄比较经典的就是“566”方案

🤑交5年,第6年起每年提取6%总保费至受保人100岁

.

😱但是先别急着冲

😱盈御3有2个隐藏细节

😱不知道的可能拿不到7%的收益

.

❌细节1:复归红利低

🤔虽然盈御3拥有提领密码566

🤔但是和其他同类产品相比,提前金额偏少。

🤔如果提前领取,收益也会下降。核心原因是它的复归红利偏低

🤔更适合「30年后期取钱」,或者是作为「传承下一代的工具」

🤔并不适合想早期拿钱等取钱需求。

.

❌第二个隐藏细节就藏在计划书中

😱不仔细研究根本发现不了

😱很有可能会损失上百万!

😱为了不得罪同行,就不展开说了

可以扣👉【333】

偷偷告诉你! 🤫

.

投资有风险 风险自担

分红实现率不代表过往业绩,具体费业务率以实际为准

本文章由友邦承保

宏挚传承可以买吗,我看收益比盈御3的还要高

富通呢富通呢,我朋友叫我买