卫星群里的朋友应该知道,我们有很长时间没聊过债基了,因为感觉该说的之前文章都说过了。

因为近期超长国债的发行,上周又有2家guan媒连续发声,警告债基的风险。今天跟大家简单聊聊,需要看原文的看图2-5。

ㅤ

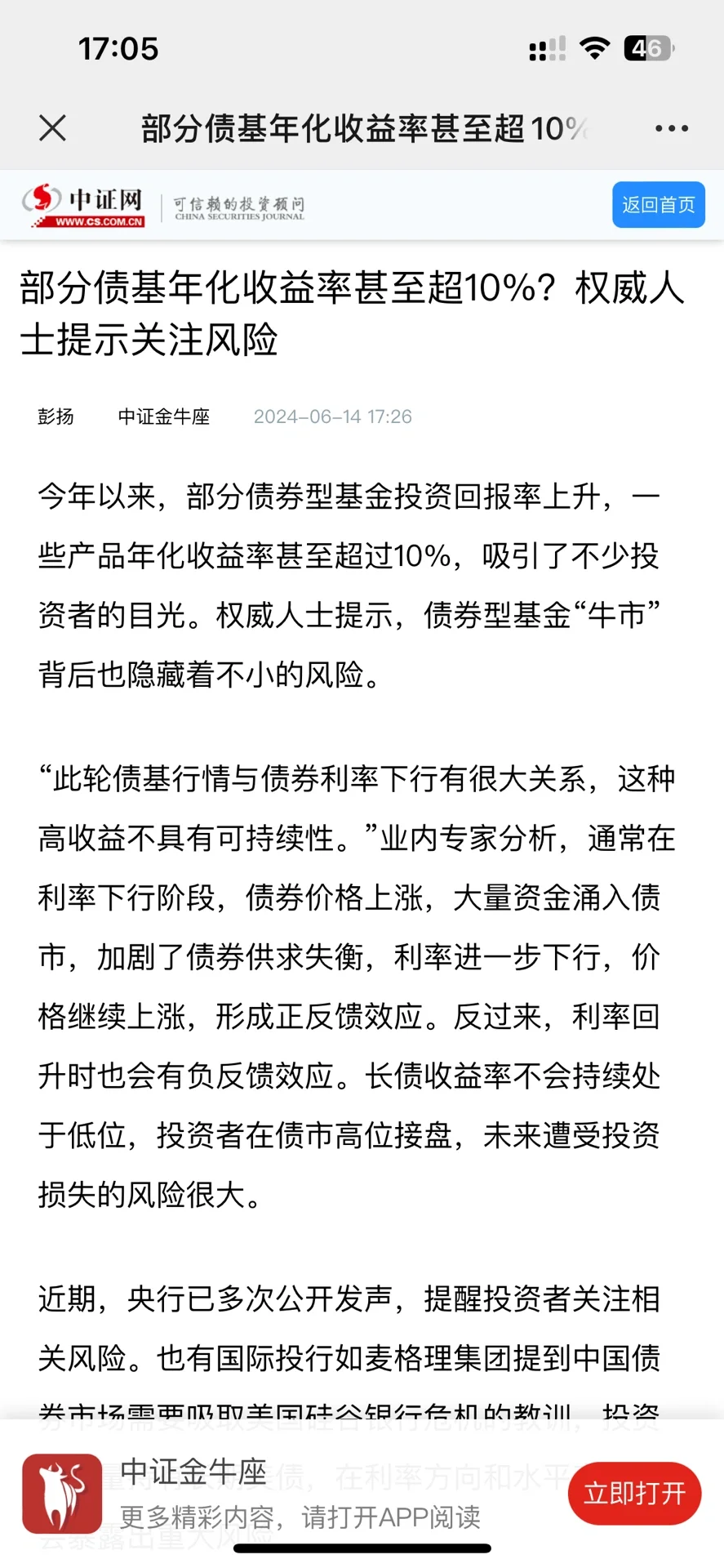

1️⃣ 原文1 :此轮债基行情与债券利率下行有很大关系,这种高收益不具有可持续性

ㅤ

——大白话解读:

年初长债那一波牛市,从供给侧上看,有政策发债明显放缓的原因。

从需求侧上看,有市场钱变多(包括银行、保险、银行理财、公募、外资都有增配债券资产)、部分机构博弈未来长期利率下行、甚至央行下场买债等原因

ㅤ

但随着近期超长债等国债发行、债市的供给明显加快了。

而市场上的钱,尤其是非银的钱,只是阶段性的快速变多,随着禁止手工补息等措施逐渐淡化,未来非银市场的钱会逐步稳定,到时候市场是很可能重新定价的。

ㅤ

2️⃣ 原文2: 当前的利空因素有不少,只不过被投资者有意无意地忽视了

ㅤ

——大白话解读:

如果回溯历史,不难发现债市的波动是有明显周期性的。

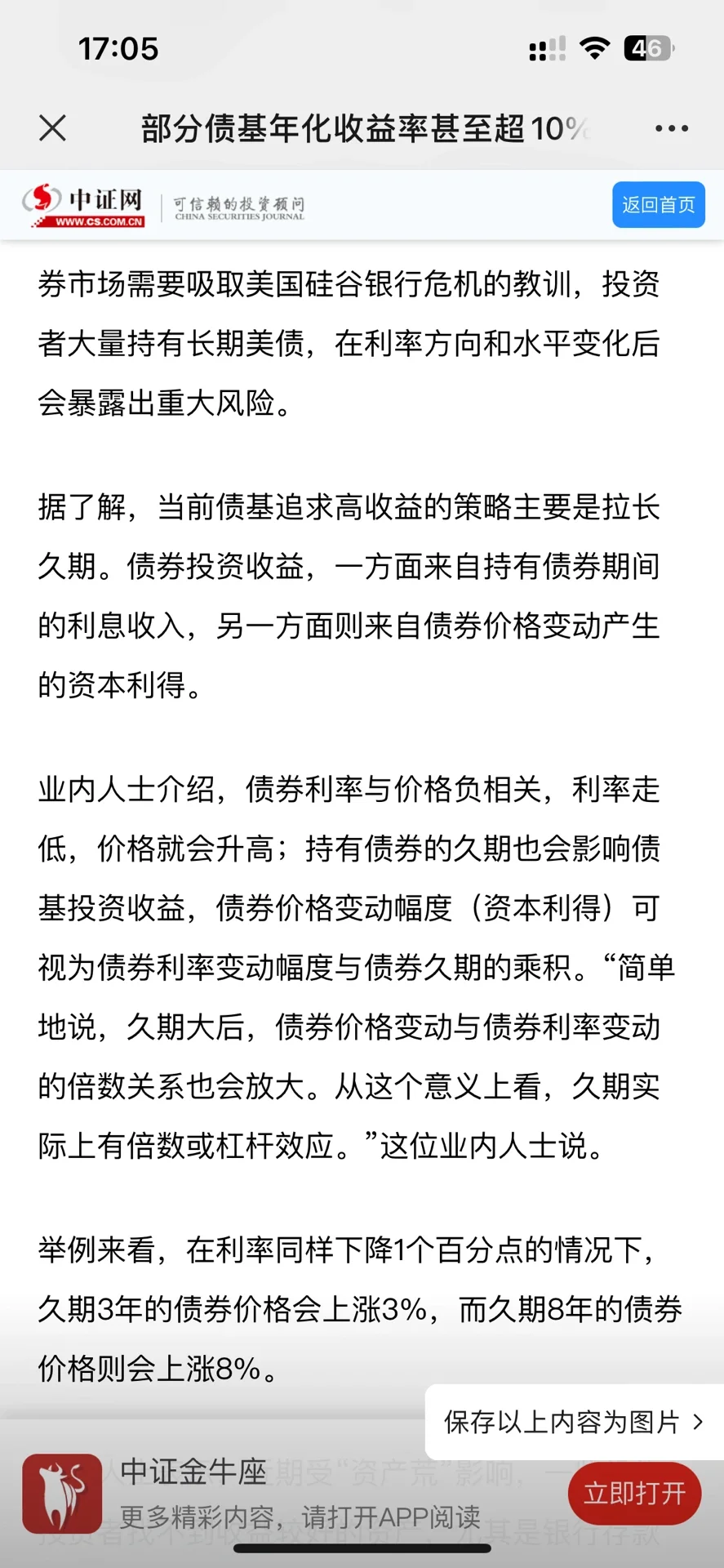

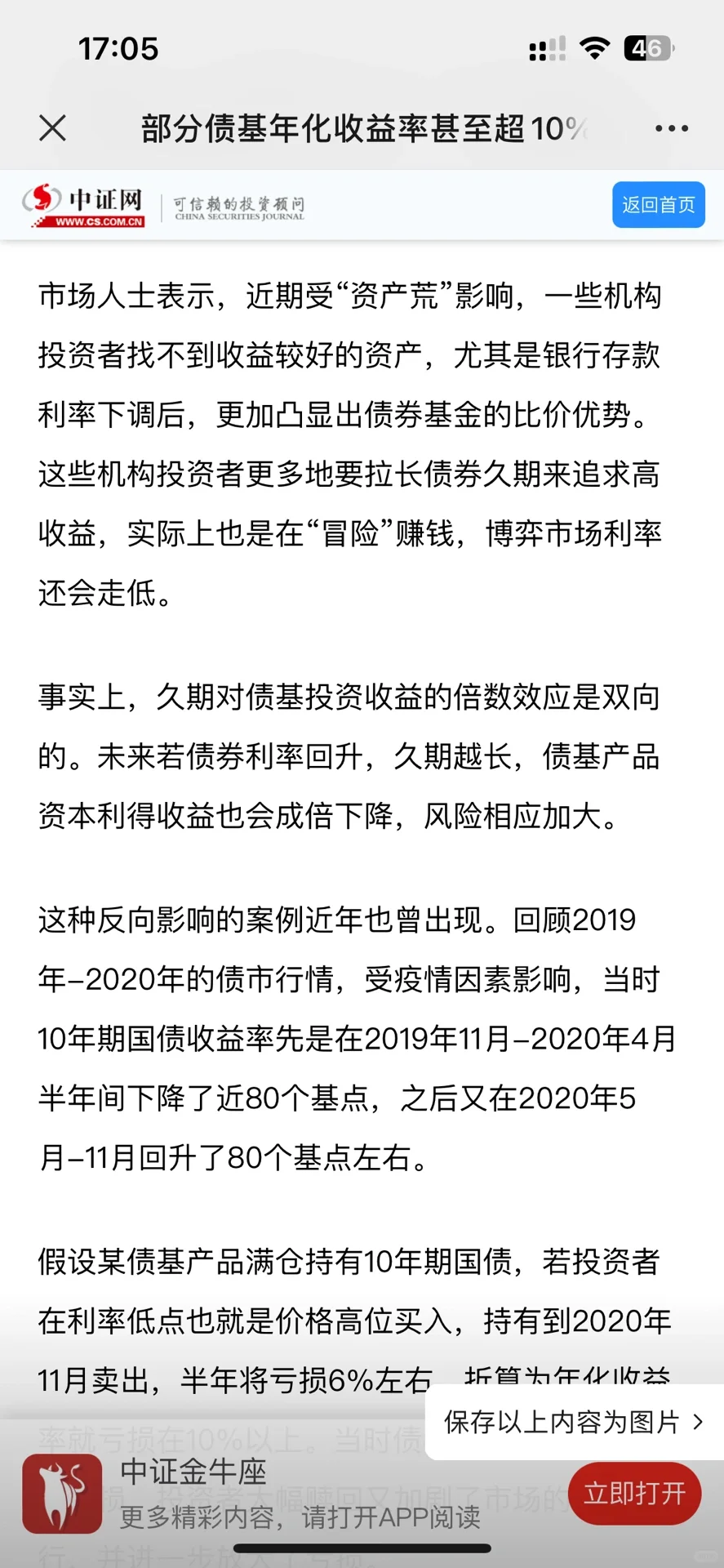

如果现在债基追求高收益的策略是拉长久期,在年初利率快速下行的时候收益表现可能不错,但如果未来利率快速上升,债券价格就可能会快速下跌。

ㅤ

举例如果未来利率上升1个百分点,久期3年的债基可以近似亏3%(利率*久期),而久期10年的就可能会亏掉10%。

ㅤ

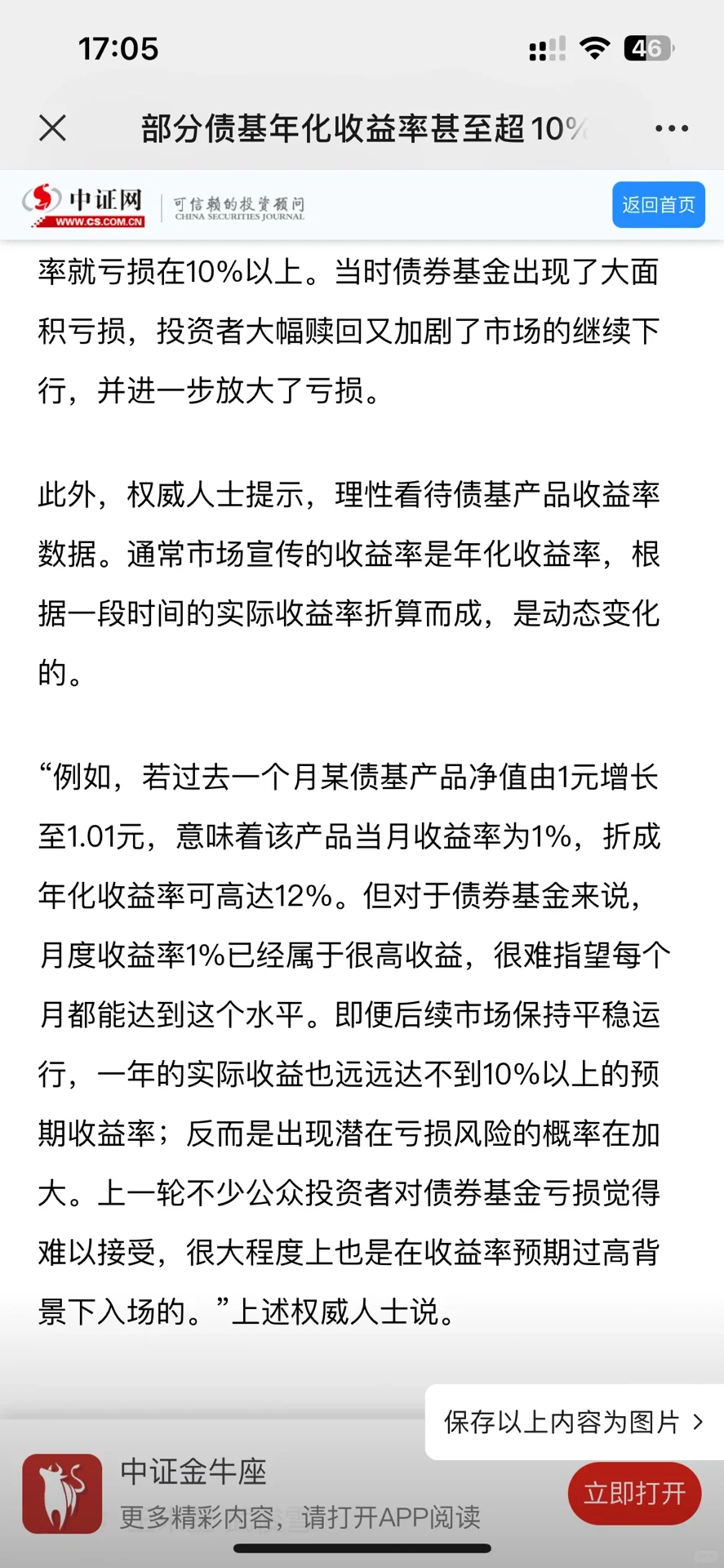

很多人可能不太理解,利率怎么可能快速上行,这种事情并非没有前例,比如在2020年5月-11月10年期国债收益率就快速回升了80个基点,0.8%左右。

ㅤ

3️⃣ 简单结论:正确看待债基,尤其是长债的波动风险。

ㅤ

我自己感觉guan媒这两篇文章一半是说给“投资机构”听的,一半也是在提醒普通投资者合理控制自己的预期。

ㅤ

👉 理性看待债基产品收益率

市场宣传的收益率是年化收益率,是根据一段时间的实际收益率折算而成的,并不等于你买进去的收益。

ㅤ

👉 未来利率怎么走,yang妈现在也不知道

跟我们之前讲美联储类似的,yang妈也会根据经济和市场情况灵活调整。之前央妈密集提醒,就是因为市场预期过于一致,过度押注未来利率下行。

ㅤ

👉 正确理解长债的波动风险

长债的波动就是比短债大,不是说波动大就一定不好。

任何产品都只是你配置的工具,很难有绝对的好与不好,关键看你自身的需求以及你能不能用好它。

ㅤ