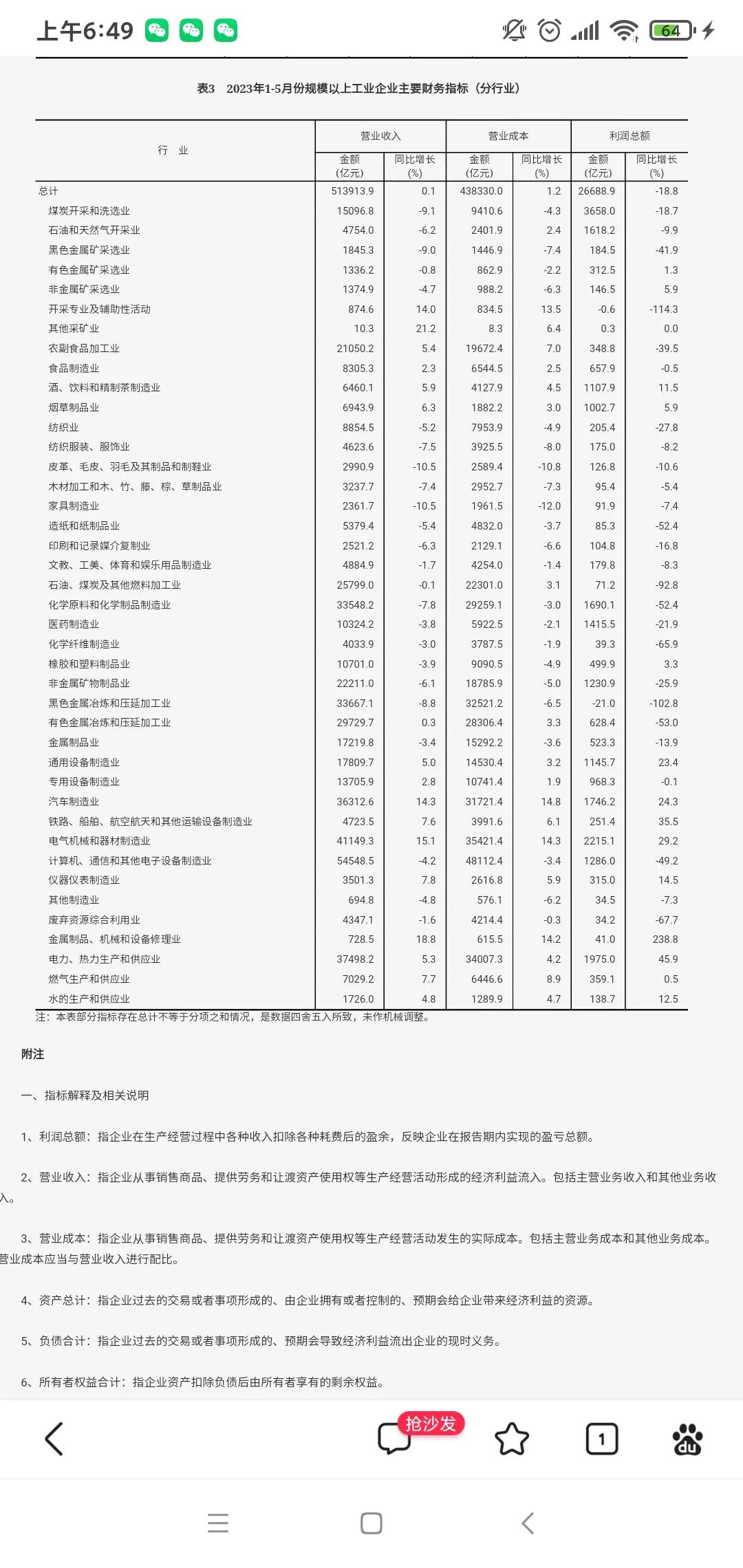

文人论股:关于中兴通信半年报业绩的猜想! 今年年初,大家都普遍担心中兴通讯今年业绩不佳。理由是:电信运营商在5G高潮后放慢设备更新的步伐、削减资本支出,而5.5G 的基础设施建设一时之间又还青黄不接。所以,一季报之前,小摩、汇丰等,都纷纷下调了中兴通讯今年尤其是上半年的业绩增长,对港股股价给予了偏向负面的评价,国内券商对中兴今年的业绩,也普遍提出了类似的担忧。 但现实打脸,却总是很快的。一季报出来后,中兴的业绩不仅没有下降,反而进一步有所增长。一季报显示:1-3月,中兴实现营收305.8亿元,同比增长4.9%;归母净利润27.4亿元,同比增长3.7%;扣非归母净利润26.5亿元,同比增长7.9%;经营性现金流净额达29.8亿元,同比增长28.3%。整体业绩保持稳健,营业收入和净利润均继续实现了同比增长。面对一季报,包括小摩、汇丰在内的券商们几乎一致改变了预期,给出的二十来份研报,都继续预测中兴今年的业绩还会继续增长,其中,关于中兴今年的业绩,普遍预期都在103亿以上,给出的净利率增长空间,绝大部分都超过了10%。 目前,时间已经进入了7月,马上就到了半年报公布的时间窗口。今年,监管明显趋严、长牙带刺了,而国内经济总体还还处在乍暖还寒的恢复期。投资者普遍对于上市公司的业绩成色不太乐观,担心后面的半年报与年报,有更多的上市公司暴雷。这种担心,是有道理的。我们投资中兴通信,也必须关注这个。绝不能因为是自己投资的股票,就天然地觉得,这里一定会“风景这边独好”,而必须客观地分析对待。 投资,一定要自己对自己的钱钱负责。所以,文人投资一个股票,习惯上就是要努力研究清楚其祖宗八辈。对于业绩的动向 ,当然更是时刻在跟踪追击。通过各种征兆抽丝剥茧地分析,文人对于中兴通讯的半年报,总体依然是非常乐观的。理由如次: 一、从各种数据看,通信设备制造这个赛道,是今年上半年难得的景气度较高的赛道之一。这个,无论是国家统计局公布的前五月规模以上工业利润数据还是PMI数据情况,都证实了这一点。譬如,国家统计局公布的前五月规上工业企业数据显示,今年1-5月,计算机、通信和其他电子设备制造业营收同比增长8.6%、利润同比增长56.8%。而去年同期,该赛道的数据是营收下降4.2%、利润下降49.2%(见后面附表)。两相对照,今年该赛道的景气度,显然不是去年能够同日而语的。大河有水小河满。去年不景气的情况下,中兴的半年报尚且继续增长,今年景气度高涨,中兴的半年报,大概率就更差不了。 二、从股东户数变化情况看,显然有先知先觉的大资金在大力吸筹。昨天,中兴公布了最新的股东数据,截止6月30日,中兴的股东户数降到了44万8000户。一个星期减少了7100户,比6月7日减少了2万5100多户,比一季报减少了3万5600户。春江水暖鸭先知。二季度股东户数大幅减少,尤其是六月份减少速度明显加快,很能说明问题。别跟我说什么信息密不透风哈。同样是投资者,你什么时候见过某宝踩过大雷? 三、排定了8月17日公布半年报,也表示中兴的半年报错不了。何时公布定期报告,理论上是与公司业绩没有必然联系的。但是,从统计学上看,两者确是密切关联的,越早公布定期报告的,业绩大概率越好。中兴这里,也是这样。文人查阅了中兴近几年公布半年报的情况,半年报业绩不错的年度,中兴基本上要么早早提前预喜,要么早早公布半年报。中兴最迟公布半年报是2018年,直到8月30日,才姗姗来迟、“丑媳妇见公婆”,而当期数据是亏损78亿!而今年,中兴已经约定在8月17日公布半年报,这个时间,是中兴近些年预约公布半年报最早的事情。这似乎预示着,中兴的半年报不会差。 种种迹象显示,中兴的半年报,继续保持较快增长,是没有什么大问题的。当然,由于基数增大,再继续期盼中兴的业绩惊天动地地大幅增长,也是不切实际的。个人预计,今年的半年报,中兴的净利润大体增幅在10%左右,也就是净利率大体在60亿左右,折合每股收益在1.24元左右。考虑各种因素,给与正负5%的误差。如此,正常的利润在1.18-1.30元。这个范围内,算正常。低于1.18元,算低于预期;高于1.30元,算高于预期。不知兄弟姐妹们意下如何? 文人同时认为,不但上半年中兴的业绩会不错,下半年估计更好。理由很简单,从目前看,行业的景气度已经明显恢复了,而三大运营商在六月份已经宣告,5.5基础设施与人工智能基础设施,都将在下半年开始正式发力。如此,下半年中兴的连接业务与第二增长曲线共振,业绩会差吗?所以,个看今年业绩,完全存在超预期增长的可能! 股市有风险,投资需谨慎。文人看法,友情分享。据此操作,责任自担。有所收获,别忘一赞。欢迎讨论,欢迎转发。