一文看比亚迪1季报供应链地位与债务风险

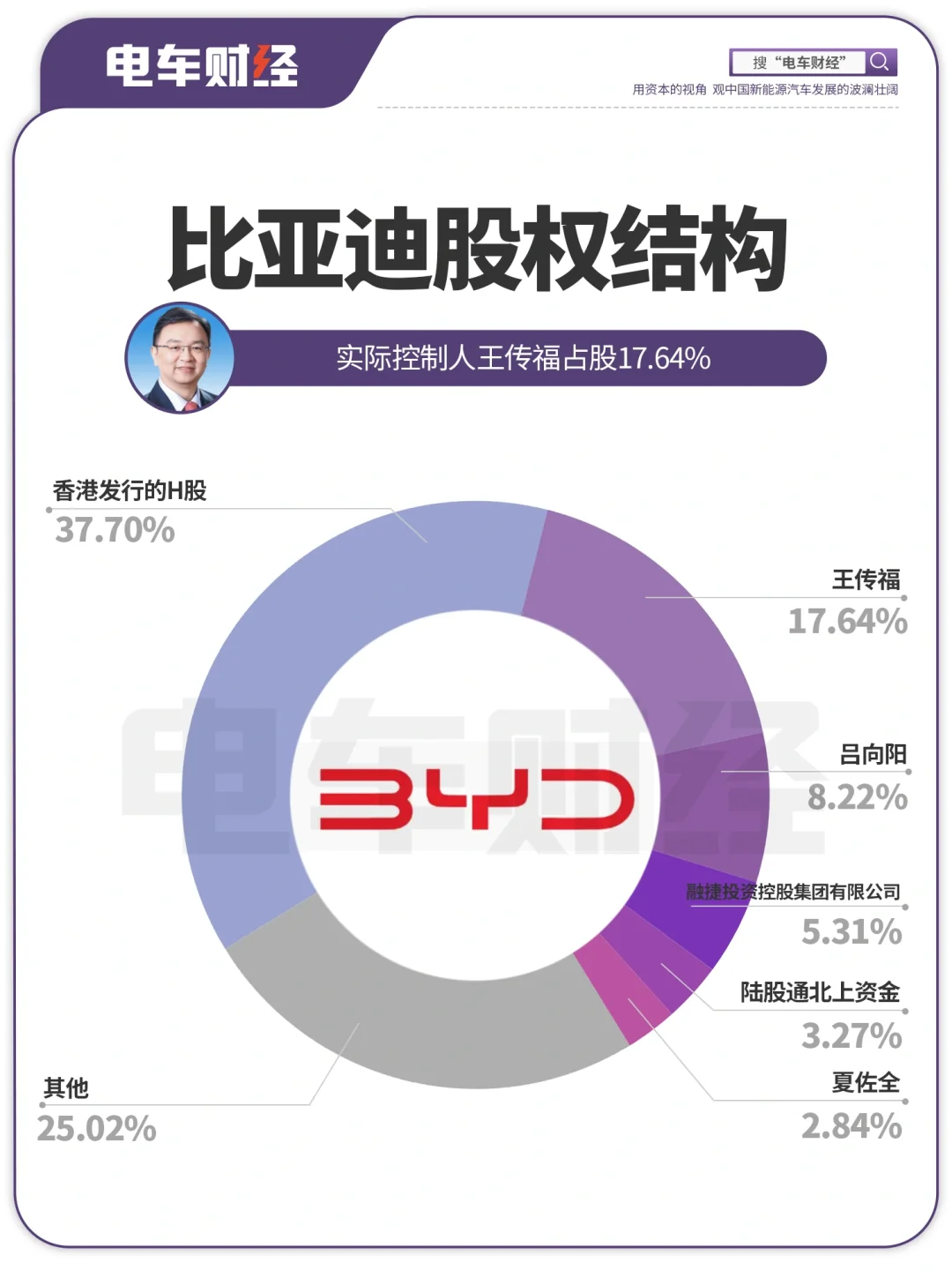

比亚迪目前股权结构见图1,实际控制人王传福持股不变,巴菲特经过大量减持后目前占总股本的3.02%(持有在香港发行的H股)

………………………………………

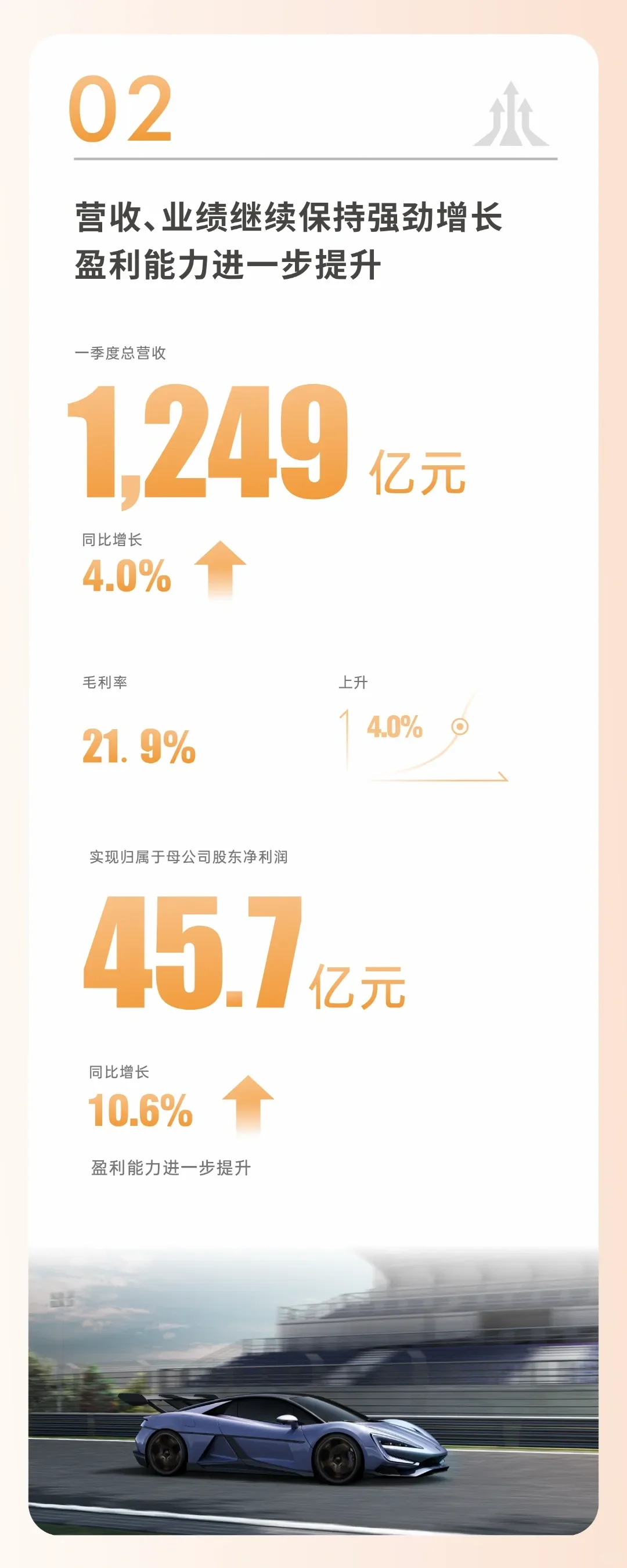

如图2比亚迪一季报:营收增速放缓至4%,但是毛利率升至21.9%,归母净利润增幅也远大于营收,有着丰厚的毛利与净利空间的比亚迪,还有充足的降价空间来打价格战!

………………………………………

1季度比亚迪负债率继续攀升,随着比亚迪快速扩产,反应综合偿债风险的资产负债率持续升至77.14%(2021年资产负债率还是60.23%)。

目前比亚迪已处于全球车企最高负债率水平(仅有福特负债率达79%,比比亚迪还高)。

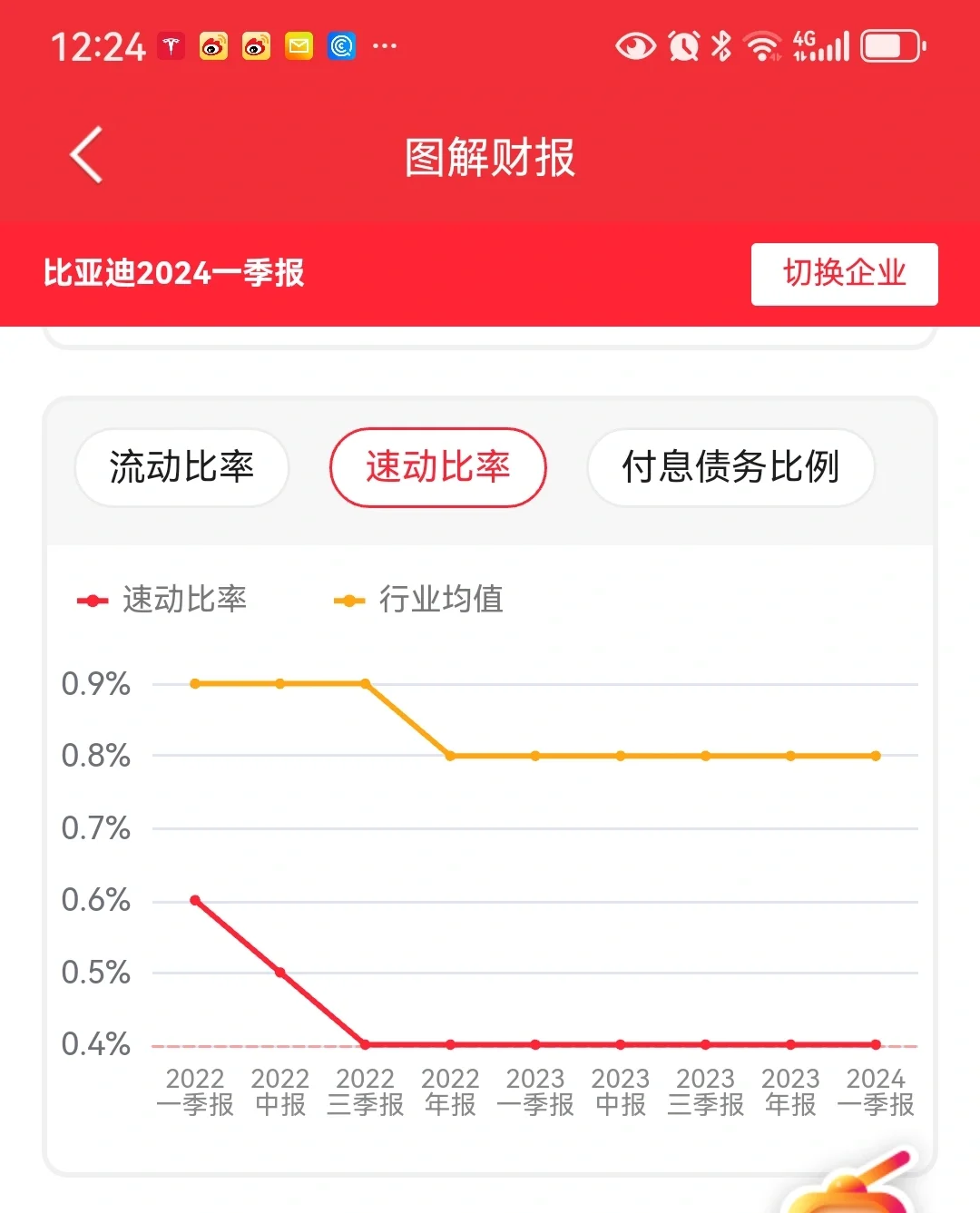

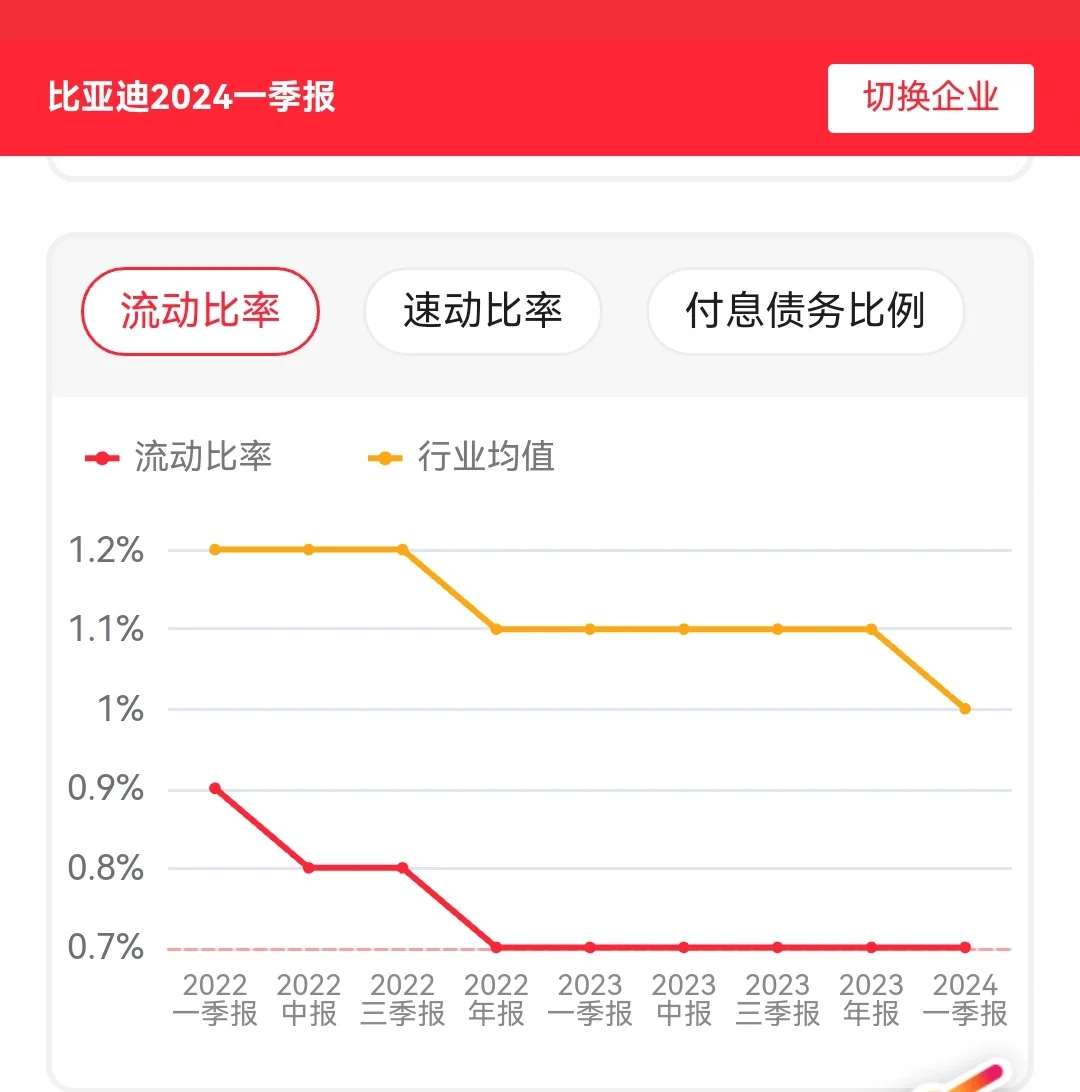

比亚迪的短期偿债指标流动比率与速动比率也处于全球车企最差水平,如图3图4。

比亚迪长短期偿债能力指标都这么差,如遇行业收缩销量下降,会不会出债务风险呢?

……………………………………

暂还不用担心,比亚迪的债务,基本上都是0成本占用供应商的货款(国内车企普遍强势占款),不用付利息,是比亚迪产业链地位强势的体现。

如图5:2023年年末比亚迪共占用供应商2331.82亿元应付款项,且在营收中占比并不算太高(占款的增长随着营收到增长而增长,仍处于良性循环)