第51周钢市总结

铁水

本周铁水成本均价2407元/吨,环比降27元/吨;铁矿、废钢价格下跌,成本重心连续2周下移;

本周铁水日均产量229.41万吨,环比降3.06万吨;高炉开工率79.63%,环比降0.92%;铁水产量大幅回落,整体仍高于往年同期;

钢坯

本周钢坯成本均价3186元/吨,环比降37元/吨;出厂均价3070元/吨,环比降50元/吨;盘面利润-116元/吨;出厂跌幅超过成本,盘面亏损加剧;

本周唐山地区方坯总库存137.31万吨,环比降5.45万吨;日均外卖4.48万吨,环比0.7万吨;库存连续6周下降,日均外卖降幅放大;

螺纹

本周螺纹成本均价3406元/吨,环比降37元/吨;市场均价3348元/吨,环比降54元/吨;盘面利润-58元/吨;成本连续2周下降,市场价格连续下跌;

本周螺纹产量218.73万吨,环比增0.66万吨;表需238.68万吨,环比增1.02万吨;总库存403.02万吨,环比降19.95万吨;库存连续2周大幅下降,表需高于去年同期;

本周建材成交均值16.86万吨,环比降0.28万吨;电商成交均值10.85万吨,环比降0.60万吨;建材成交再度转降,整体小幅波动;

热卷

本周热卷成本均价3386元/吨,环比降37元/吨;市场均价3448元/吨,环比降36元/吨;盘面利润61元/吨;成本、市价同步下降,盘面利润尚可;

本周热卷产量312.72万吨,环比降7.4万吨;表需312.19万吨,环比降4.8万吨;总库存309.28万吨,环比增0.53万吨;产量、表需同步转降,库存出现小幅累库;

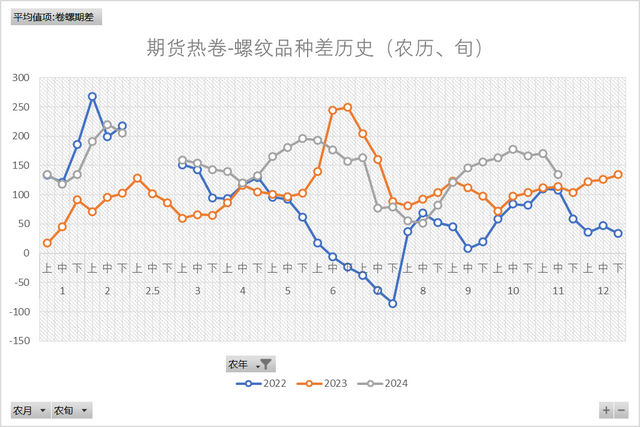

本周热卷-螺纹期货品种差132元/吨,环比降11元/吨;现货品种差100元/吨,环比增18元/吨;期差降,现差升,双双回归常规区间;

行业要闻:美联储降息25个基点至4.25%-4.50%区间,为连续第三次降息;统计局:11月,粗钢产量7840万吨,同比增长2.5%; 1-11月,粗钢产量92919万吨,同比下降2.7%;工信部原材料司:正在组织修订钢铁产能的置换办法 将开展钢铁行业“十五五”发展规划研究;

原料供应:铁矿疏港明显回落,钢厂补库基本完成,库存持续高位,价格重心小幅回落;焦炭累库超过往年同期,市场仍有提降预期;废钢库存持续累库,价格回落明显;钢厂集中进入检修期,铁水产量仍有下降空间;

成材需求:5大品种整体供需同步转弱,库存延续历年低位,假期累库压力不大,品种表现再度分化,热卷压力大于螺纹;建材成交高于去年同期,但整体需求下降趋势难改;

本周钢市基本面延续弱稳,供需出现转弱迹象;期货黑色系除焦炭外,主力合约全部完成移月换仓,盘面在资本的推动向走出一波下跌趋势,期螺2505合约持仓、沉淀资金均超过往年同期,市场观点分歧严重,多空双方加码下注,下周面临螺纹期权到期日,盘面波动或加剧;目前现货市场需求、成交下滑趋势难改,但钢厂集中进入检修期,产量仍有下降空间,库存处于历年低位,假期累库压力不大,短期市场或弱势宽幅震荡。