姐妹们,你们有没有这种感觉啊?

·

就是花了大价钱买的那个重疾险,结果一看保额才30万,心里那叫一个憋屈啊!😒

·

更别提那堆让人头晕眼花的附加险种了,感觉像是被绕进了一个大迷宫。😵💫

·

其实啊,重疾险这东西,真不是每个人都得买的。保险嘛,最终的目的就是为了保障我们的生活。💪

·

今天我就来给大家揭秘重疾险的三个真相,不知道的话真的亏大了!💡

·

🌈重疾险这三个真相,不知道真的亏大了!

·

1️⃣真相一:重疾险🙅不是每个人的刚需

·

很多人认为重疾险是用来治病的,但这个理解是大错特错的❌

·

✅重疾险主要解决的是,大病治疗与恢复时期,没有收入来源的问题💼

·

但如果生病+后期恢复,不会造成收入损失,或收入损失并不大,是可以不用买重疾险的!

·

2️⃣真相二:穷人💰消费不起重疾险

·

说实话,现在中国相当一部分家庭的收入,是支撑不了重疾险的价格的💸

·

重疾险核心在于保额,如果收入不高,保额就算买个十万八万,这点钱在大病面前其实是杯水车薪💧

-

3️⃣真相三:穷人买不起重疾险,但更需要其他保险🛡️

·

很多人因为买不起重疾险,而忽略了买其他保险,或买了重疾就没💰买其他更有必要的保险了

·

再强调一次,不要为了买重疾险,而影响现在的生活水平🏠

·

-

👉虽然说没钱别买重疾险🙅但并不是要你彻底放弃重疾险🚫

而是换一个思路,先把更适合的保障做好💪

然后根据预算考虑重疾险配置💡

·

🎯如果要买重疾险,一定要看清这5大要点,建议↓

🔹保额:买重疾险就是买保额,建议30万起步💰

🔹保费:同等责任价格低保障更好的🔖

🔹保障期限:预算充足保终身,预算有限的可以选择保定期📆

🔹轻症/中症:赔付比例越高越好,能拿更多💰

🔹癌症多次赔:癌症二次赔不贵的情形下可以选上🏥

·

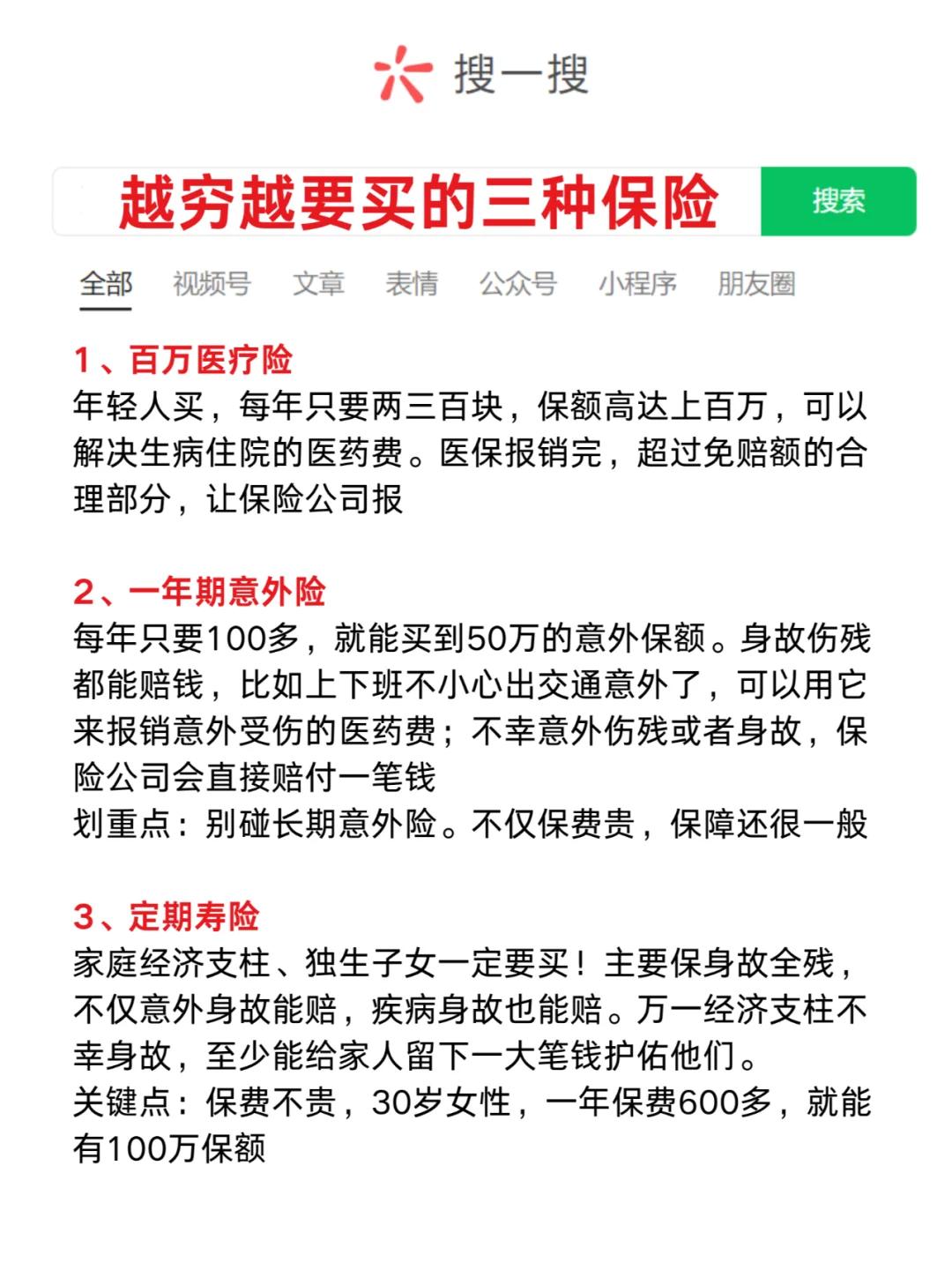

🙏最后,成年人实用的4种保险配置💪

1️⃣百万医疗险,解决大病医疗费,补充医保不能报销的部分,一年几百就能买到几百万保障,性价比高,年轻人首选💉

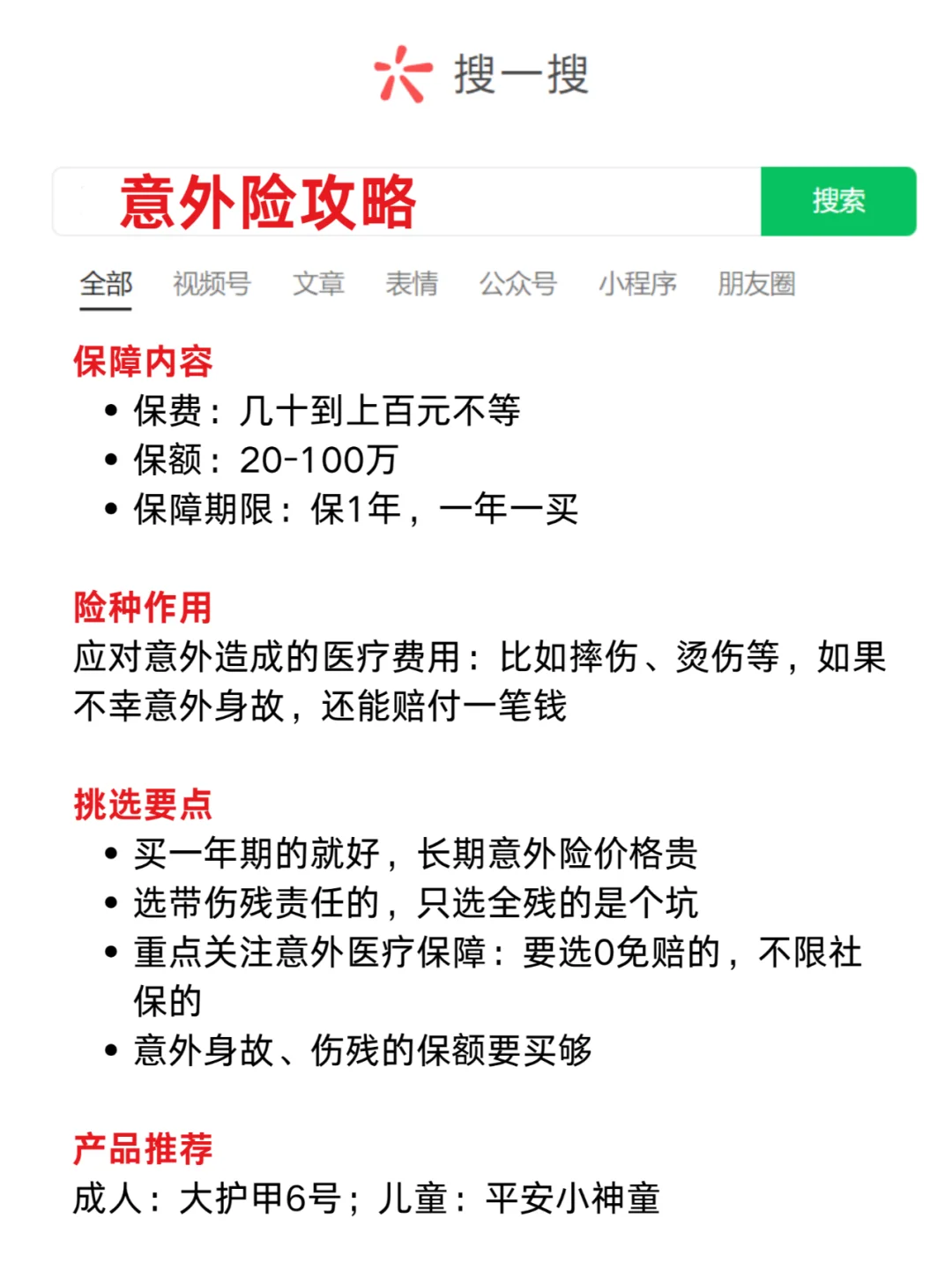

2️⃣意外险,保障大小意外,摔伤骨折、猫抓狗咬,小孩和老人更需要考虑🐱

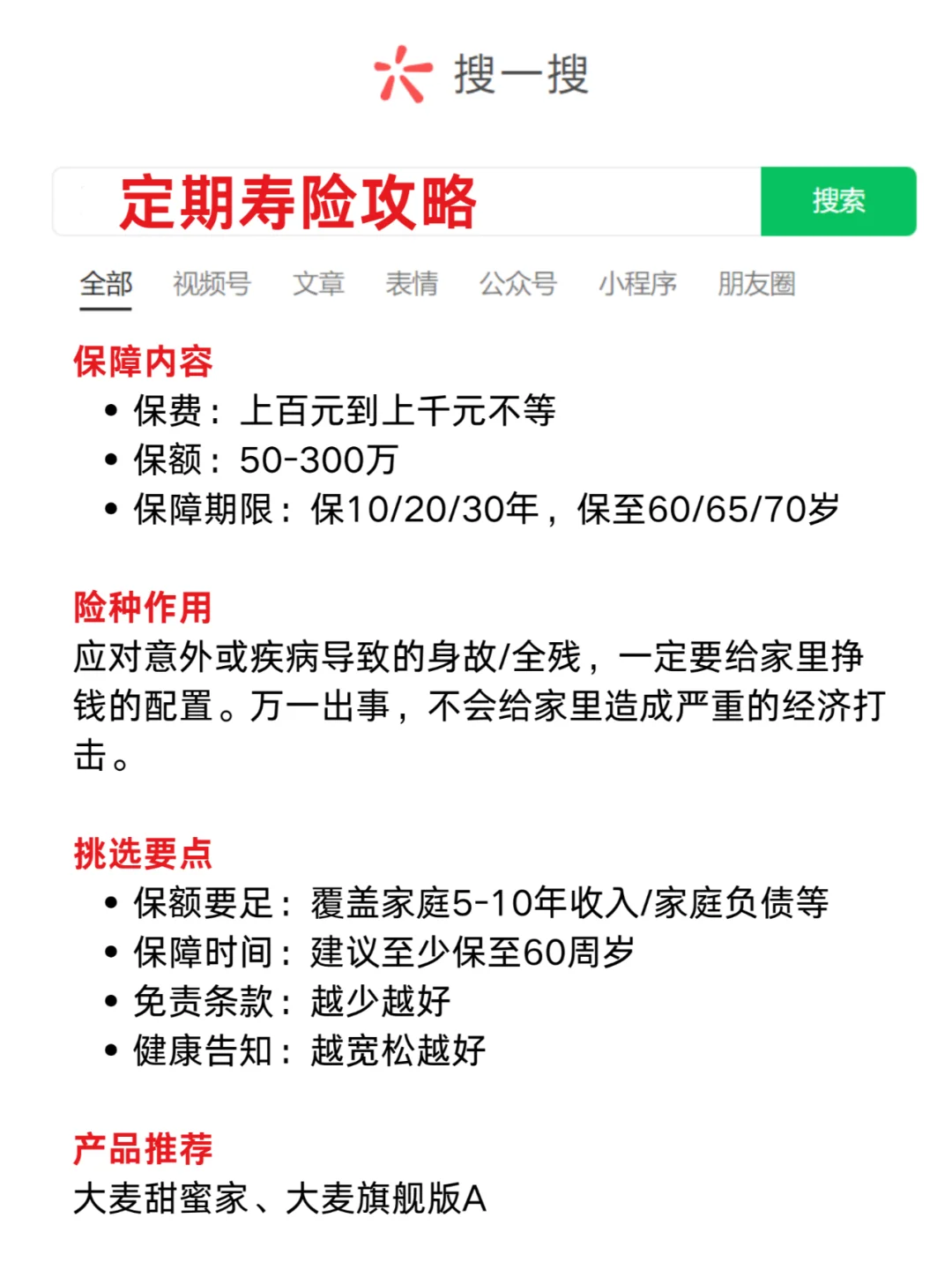

3️⃣定期寿险,家庭经济支柱必备!一旦身故/全残赔一笔钱,留爱不留债🏡

4️⃣重疾险,不多说了,都在上面了😉

·

如果拿不准自己适合什么产品或者想规划方案的话,可以给我留言哦!我会尽我所能为你提供合适的建议💪