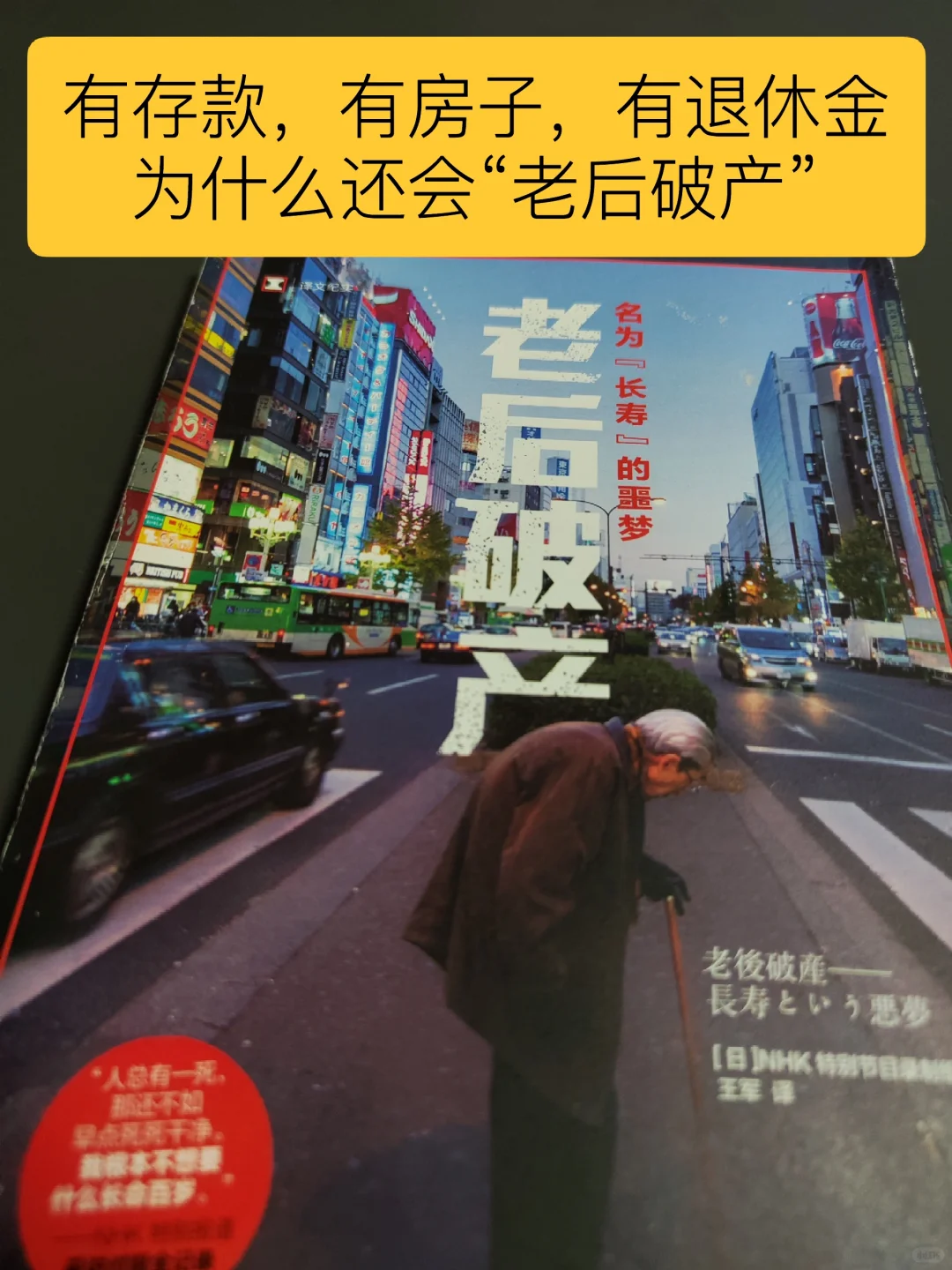

这本书是NHK特别节目组在2014年做的一档关于老年人面临的生活问题的纪录文学。

里面大量的老人访谈,和生活账目分析,日本针对老年人的养老政策可见一斑。

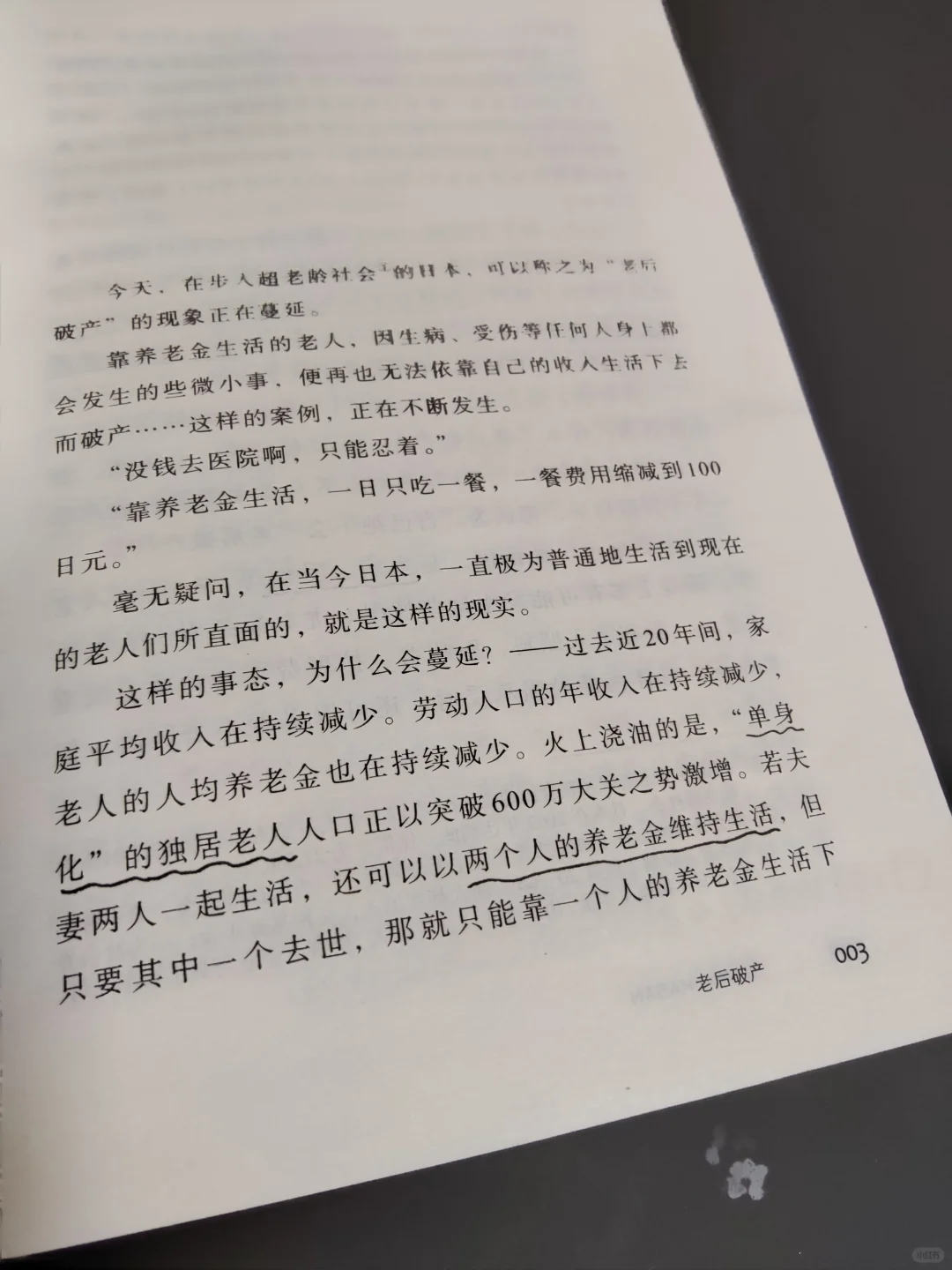

首先要说,日本的人均GDP排世界30名3.3w美金,政府每年拿出30%的国民收入用于养老相关的保障支出。

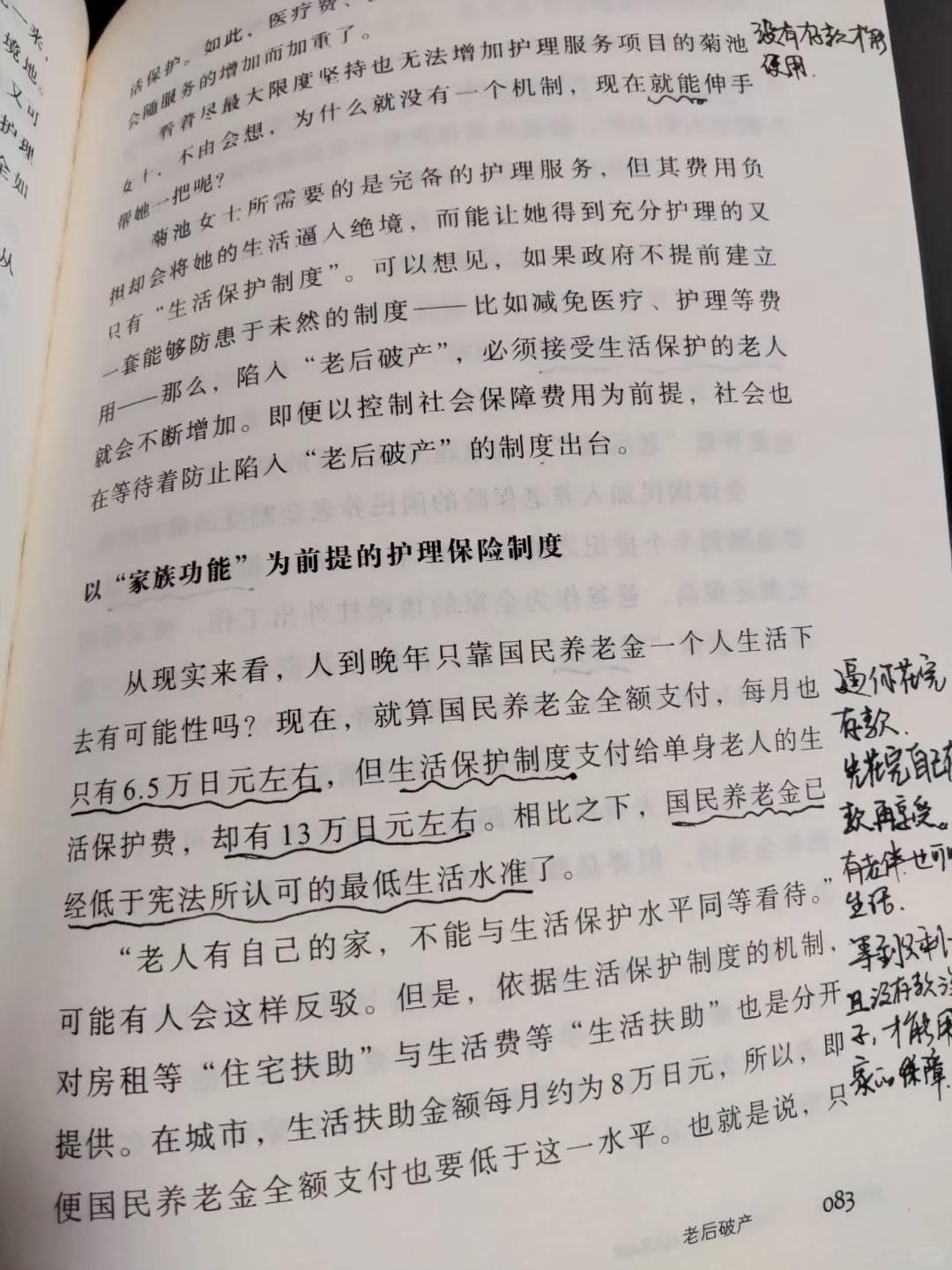

所有人都可以申请的“老年人生活保护制度”每月可以有13w日元的收入,医疗全报销,还可以申请超低租金的房子。

[黑薯问号R]

但,为什么这么多日本老年人还会“老后破产“?而且他们有存款,有房子,有退休金?

[向右R]

问题就在他们的存款和房子。

.

为了保护真正的“穷人”,政f规定日本老人如果想申请”生活保护“,存款必须5w日元一下,名下不能有房产。

导致很多老年人必须先花光自己攒下的“棺材本”,卖了自己生活一辈子的“房子”才能申请。

颇有点“欲练神功,必先自宫”的味道。

.

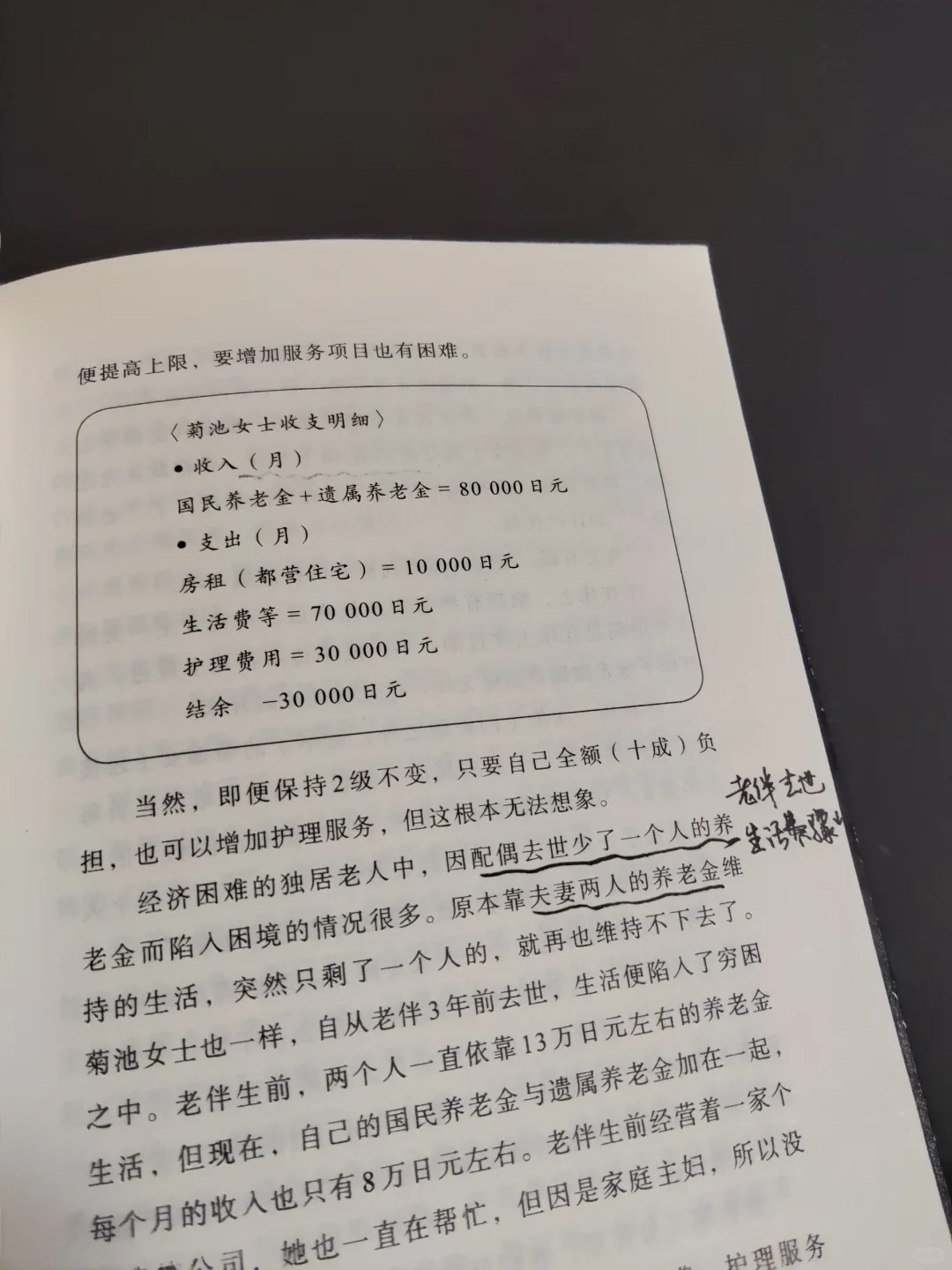

日本的退休金分两部分:国民养老金+社会养老金,前者是全民都给,后者是上班交了社保才会发。

即使是两个都拿,生活也很艰辛,经常是看不起病,也请不起护工照顾自己生活。

.

尤其是那些没有子女,或者子女生活也很拮据的老人,老伴去世以后,几乎都要面临“老后破产”的境遇。

[飞盘R]

读完之后,深深的感到,他们的经济状况都是被设计好的。

养老金的金额和老年生活所需永远存在差距,这个差距需要用老人的存款和卖房子钱去填补。

老人打光了自己的存款和房子,完成“自宫”,才能练就“神功”,申请政府“低保”和“廉价租房”。

这样一来,日本政f就可以最大程度的推迟提供给老年人“神功”的时间点,节约预算。

.

所以要不要放弃攒了一辈子的存款和房子,就看老人自己选择了。

.

大部分日本老年人宁愿极端贫困地生活,非濒死不去医院,也不愿意“自宫”放弃存款和房子。导致极端贫困生活事实。。

[微笑R]

这么看来“人还活着,钱没了”还真不如“人死了钱没花了”

[失望R]

真到了那一天,你愿意放弃自己的存款和房子吃低保吗?还是守着“不敢花”的存款和房子,过着“极端贫困”的生活

主要还是长寿,医疗条件好了,各种慢性病可以长期服药,“好死不如赖活着”。

东亚难逃宿命