🤑复俐超7%,今年缴费明年就回笼

🤑还能做到保单无限制变被保人

🙉最近的储蓄险真是太容易让人无脑冲了

.

🙅🏻♂️但是,新叔劝你们不懂千万别乱买!

🤬你只知道它收溢高、回笼快

⭕但你知道它提领有限制吗?

⭕你知道买错可能亏损几百万吗?

😡听别人说好,就盲目跟风

😡最终亏钱的是你,被笑话的还是你!

.

💁🏻♂️今天就来给大家讲讲储蓄险的三个致命雷区

⭐赶紧🐎住,避免被割韭菜!

.

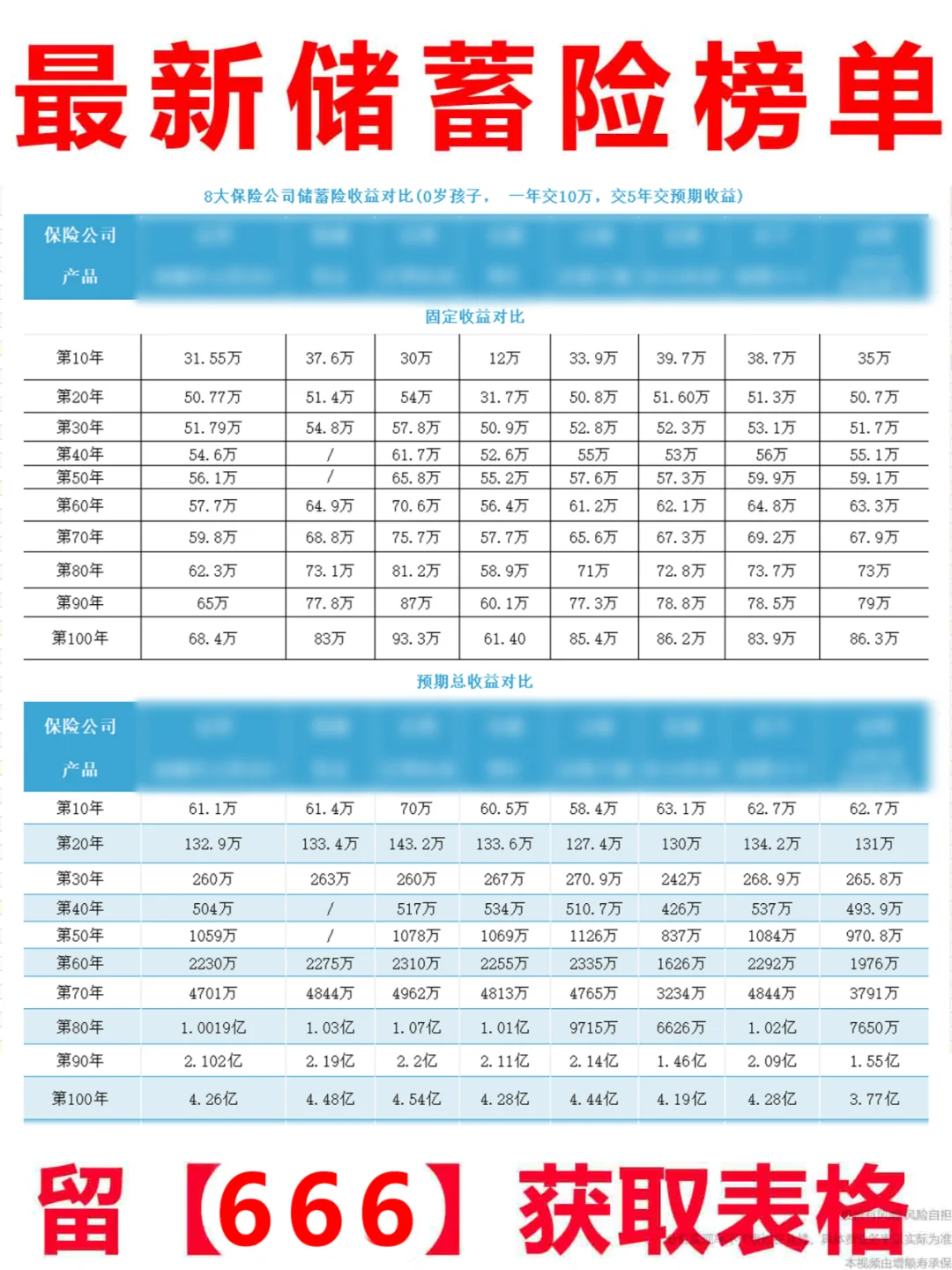

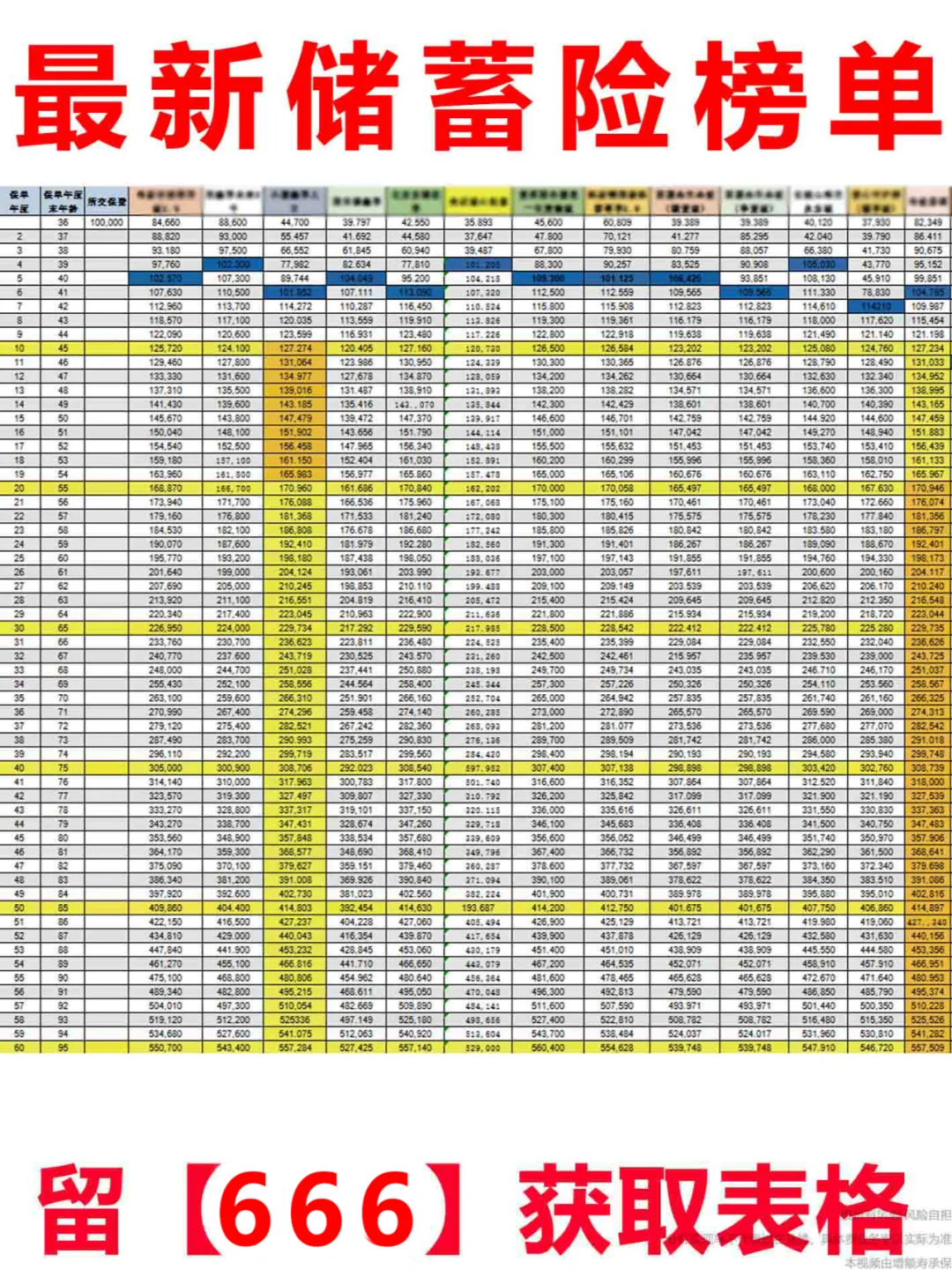

⚠雷区1:7%收溢虚高

7%的收溢大部分人都无法拿到!🙅🏻♂️

7%需要几十年的时间去复俐

而且保司实现率要达到100%以上!

如果有业务员告诉你,人人都能拿到7%,赶紧跑!

.

⚠雷区2:分H时间有限制

😤分H并不是你想提领就提领的

一般在第3个保单周年才有分H

而且分为周年H利/中期H利

⭕中期只有退保或者身故的时候才能一次性提领

只有周年分H支持灵活提领

投保两年内就提领的话,一般拿不到分H

只能够拿回固定领取部分的现金价值,本金还会亏损

.

⚠雷区3:投保流程复杂

储蓄险的办理流程极为复杂🥱

首次办理需要本人全程在场,比如开户、签合同、交保费等等

💁🏻♂️所以最好有人陪同,否则稍微有什么资料遗漏的话

😭就白白浪费了一天时间精力

.

很多人看重它多元货币配置、保单拆分、分H锁定等功能

❌实际上分H解锁可不是想什么时候锁就锁的

❌并且部分产品需要保单第15年才能够支持锁定

❌锁定的金额不能超过账户总收溢的70%

❌还有货币转换、保单拆分、无限期变动被保人等等

❌这里面的陷阱更多普通人根本很难发现

.

👉🏻我花了一周的时间测评了市面上上百款产品

真实收益、回笼时间、现金价值、保司情况等等都整理好了

👀需要的留【666】即可

💌我发你~

-

投资有风险,风险自担

本产品由周大福公司承保

实现率不代表过往业绩,具体费业务率以实际为准

.