股权主体架构模型的优‣缺点

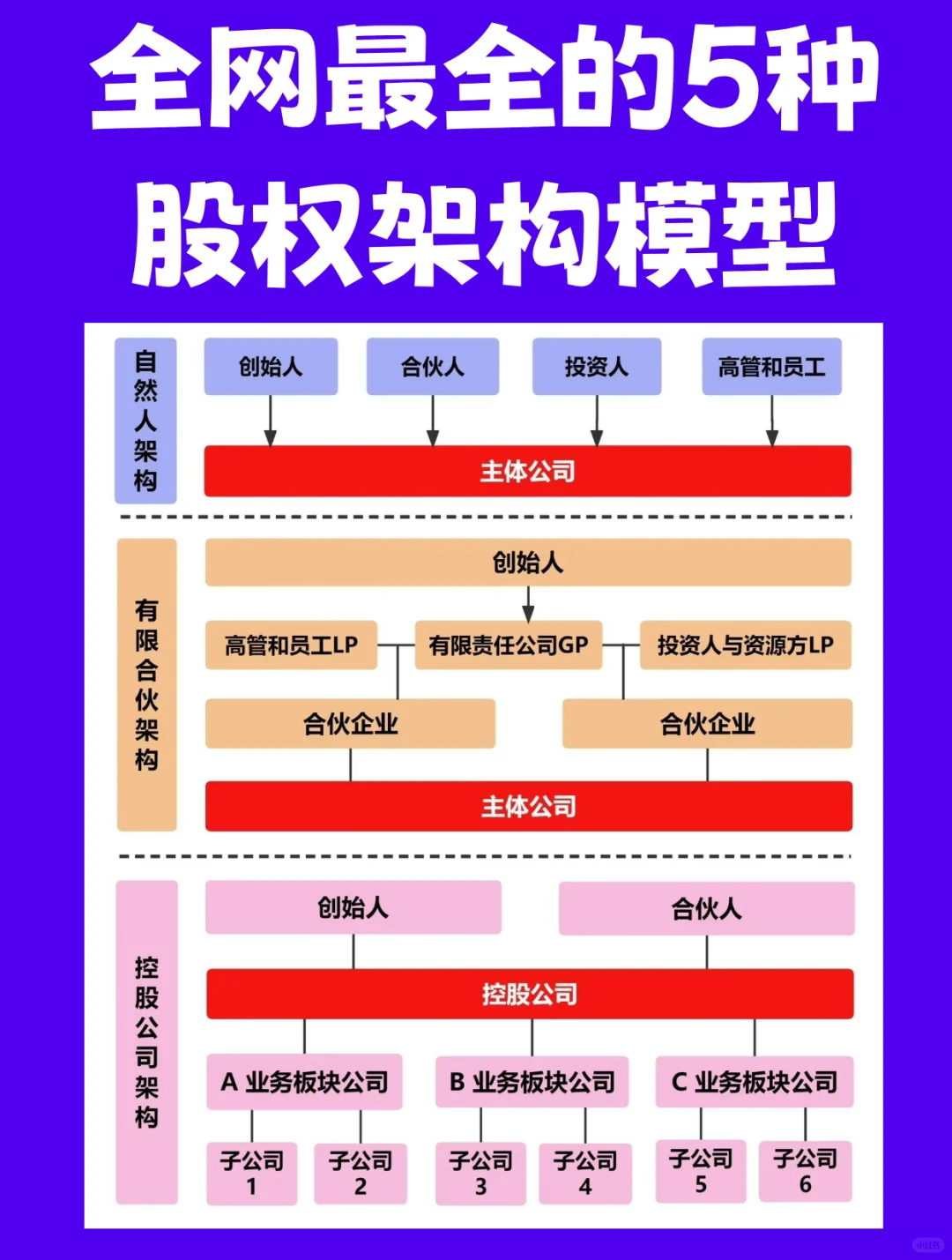

💛一、自然人直接架构

[一R]控制与Feng险:

①自然人股东直接持有核心公司股权,后期投.资机构增多/上市股改同股同权变更会使创始人丧失控制权

②直接架构缺乏用股权杠杆的空间

[二R]税收与上市:

①自然人股东在直接架构下转让股权套现只交个税20%;合伙企业为 20%~35%;有限公司为40%

②长期持有股权的股东税负较高

💜二、有限合伙架构

[一R]控制与F险:

①创始人通过有限责任公司当GP,实现F险隔离并且掌握公司控制权

②多家合伙企业共控主体公司,能够方便管理合伙协议和退出机制等

[二R]税收与上市:

①创始人通过持股平台有限公司用分红再投.资可免缴个税

②个人通过合伙企业间接持股,无法享受股息持股期限U惠税率

💙三、控股公司架构

[一R]控制与F险:

①控股公司架构也就是金字塔架构,可以利用股权杠杆,以较少的注册资.本拿到控制权

②控股公司架构有利于后期人事调动安排,但前期员工持股缺乏灵活

[二R]税收与上市:

①按业务划分的子公司可以单独上市且方便上市后的资.本运作、税务筹划、债券rong资等等

②高管通过持股平台和核心公司架构套现,需同时缴纳企税和个税

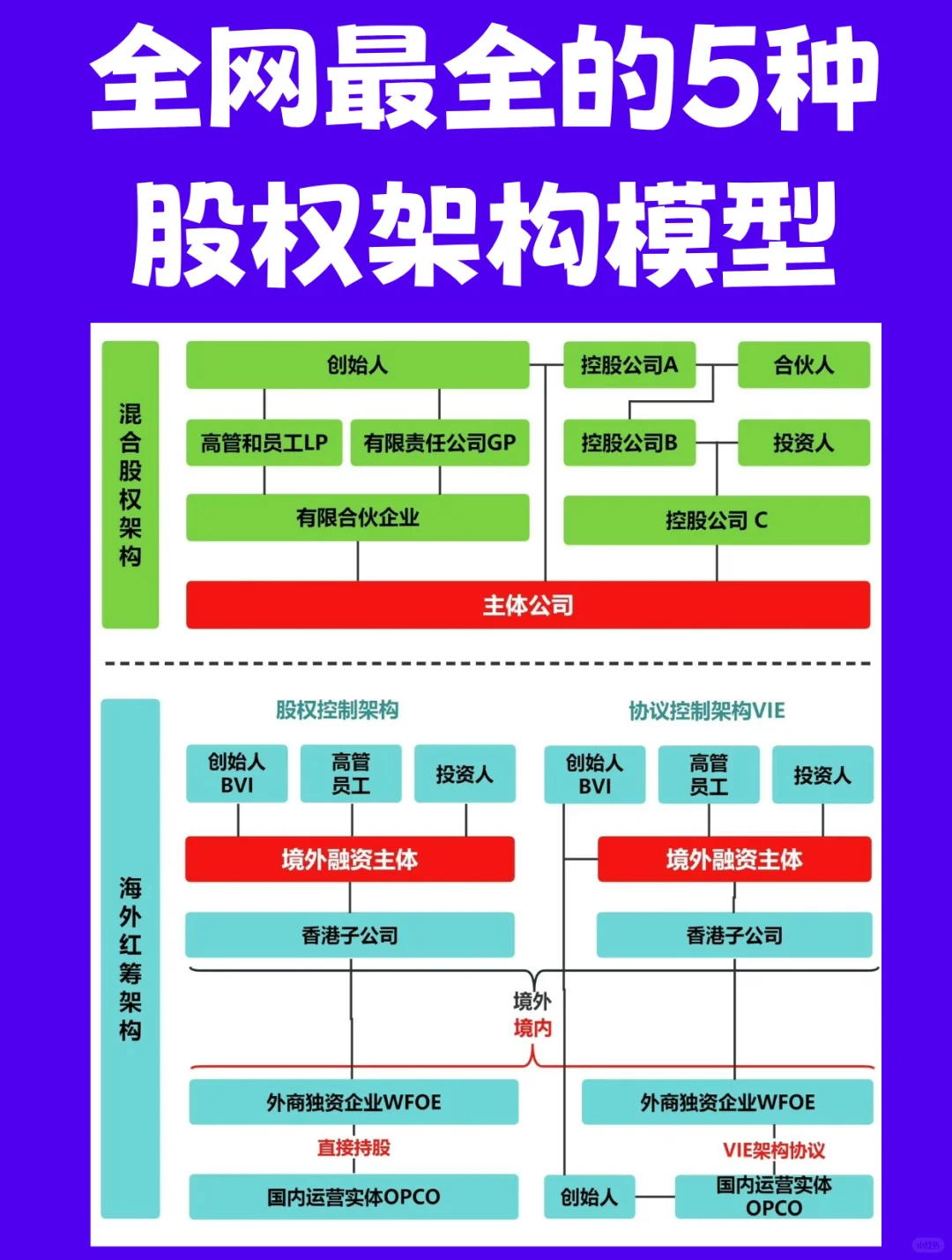

💚四、混合股权架构

[一R]控制与F险:

①混合架构可以针对不同股东诉求(长期持有/短期套现等、高管员工/合伙人等)选择蕞合适的搭配

②适合有明确境内上市规划的公司

[二R]税收与上市:

若创始人计划在上市后长期持股公司并进行资.本运作,则可设立控股公司作为持股平台;也可以直接持有部分股权方便末来套现[钱袋R]

🩷五、红筹架构股权控制

[一R]控制与F险:

红筹股权架构就是通过股权/资.产收购等形式将境内资产/权益转到境外离岸公司,由离岸公司控制

[二R]税收与上市:

红筹架构可以帮助企业在境外上市、海外资.本运作、享受某些地区外.资企业的招商引进政策、避税等

🩵六、红筹架构协议控制VE

[一R]控制与F险:

红筹协议架构无需收购境内运营实体股权而通过协议控制(通常为限制或禁止外商投.资的实体企业)

[二R]税收与上市:

红筹架构的投资主体认购境外R资主体的股份并向境外R资主体支付投.资款,注意外汇登记等手续