我是一名注册营养师,有着9年的健康管理工作经验

也认识很多这个行业的朋友

因为我自己是营养师,饮食非常的注意🥗,平时也会运动⛹️🏻♂️

仿佛疾病离我们很远

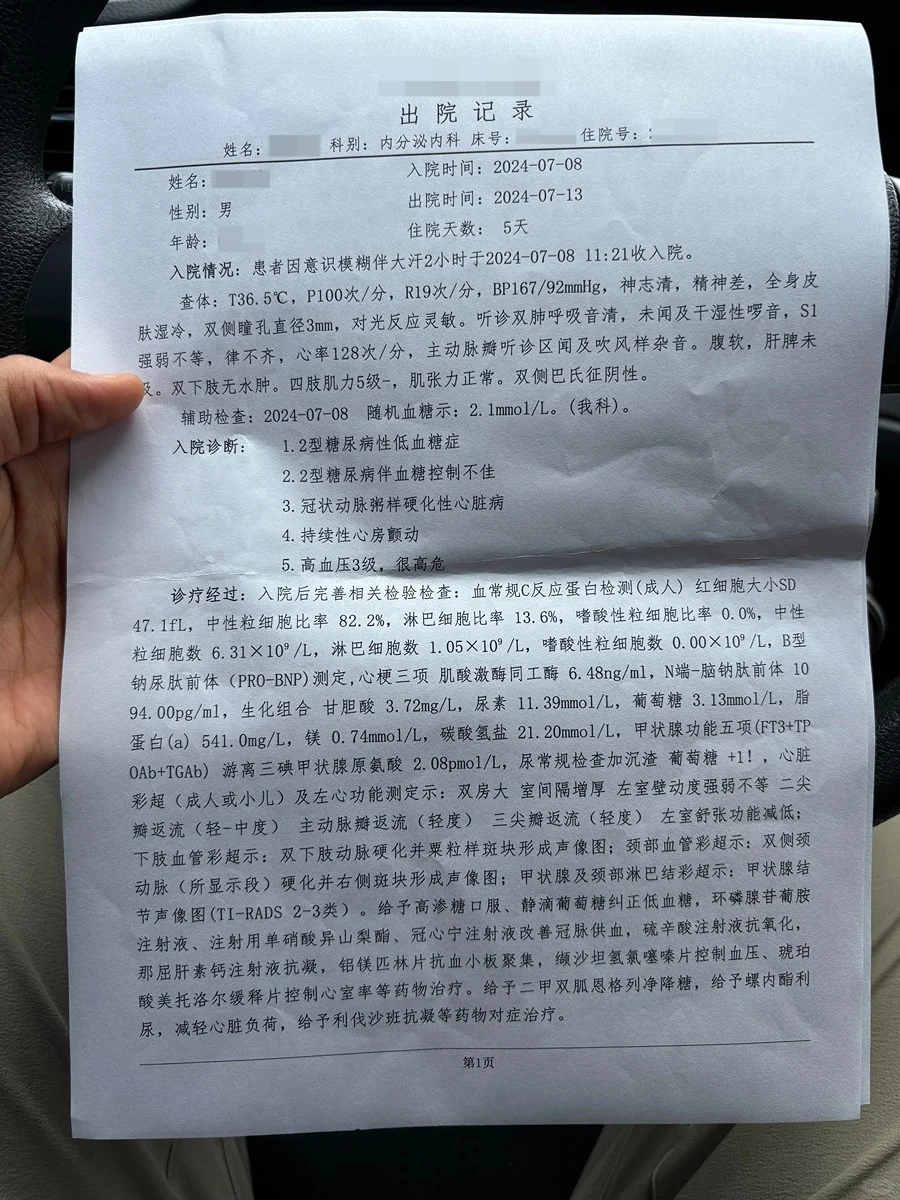

但就在今年7月,父亲住院,看着检查报告📄

2型糖尿病,冠状动脉粥样硬化性心脏病(伴房颤)还有高血压📈

突发的疾病给家庭无疑是一大压力⛓️💥

~

人生的每个阶段都经历各种风险,当这种风险真正来临的时候🧲

特别是有较大压力的房贷,又有老人孩子需要赡养

我们有没有做好准备?

按照风险的金字塔🔼

⚠️疾病、身故是最底层的损失性风险,会让一切归零

我也是从这个时候开始吧,开始审视到风险保障的重要

一直以为有医保就够了

这次父亲住院,我们才发现医保作为国家基础的普惠政策,保障的还是基础的医疗,很多特效药和进口药💊都在目录外,都需要自费

目录内的药品也有起付线和封顶线的限制

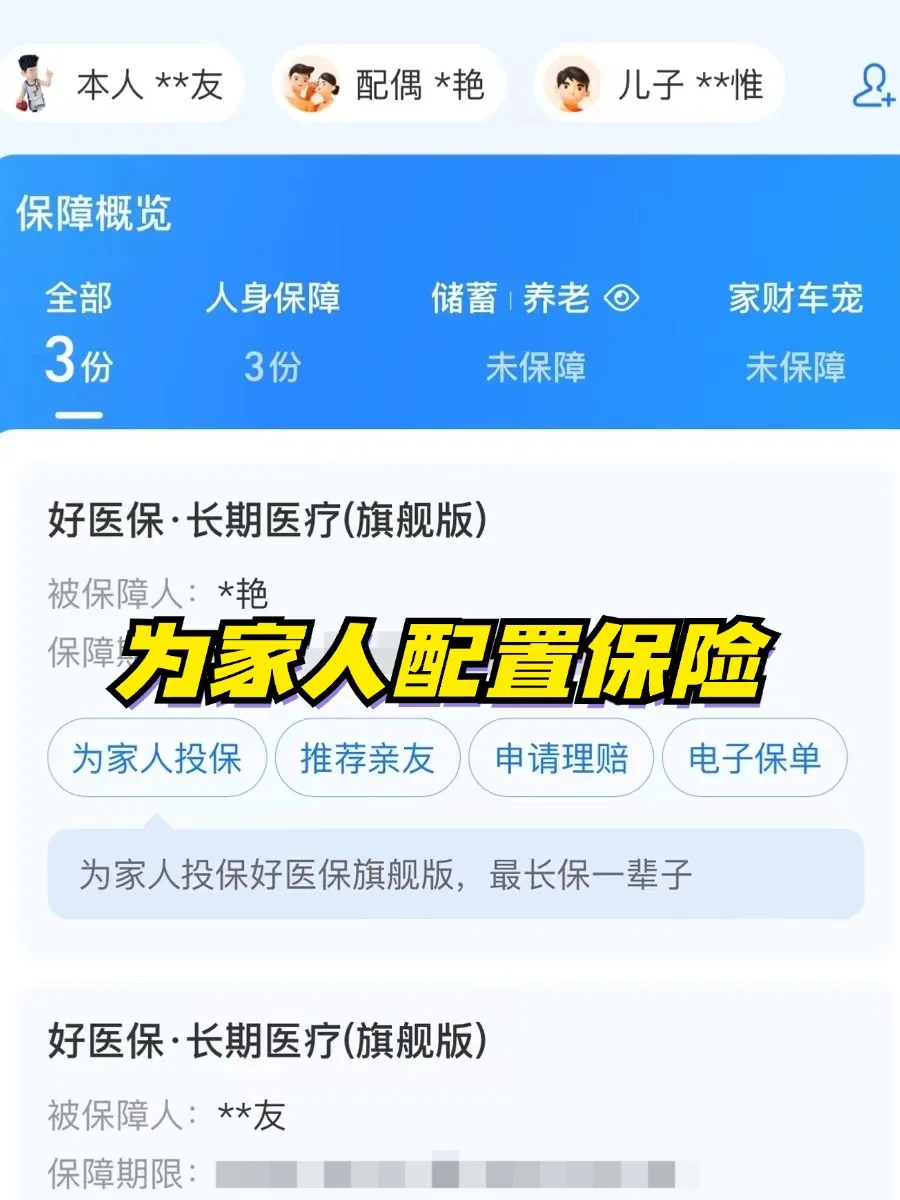

7月给家里的小朋友配置了好医保🧑🧑🧒🧒

后边也给自己配置了好医保·长期医疗(旗舰版)

但并不是随便选的,不懂医疗险的朋友也可以参考我对医疗险的需求

👉🏻先说优点,再说局限

✔️优点有2个

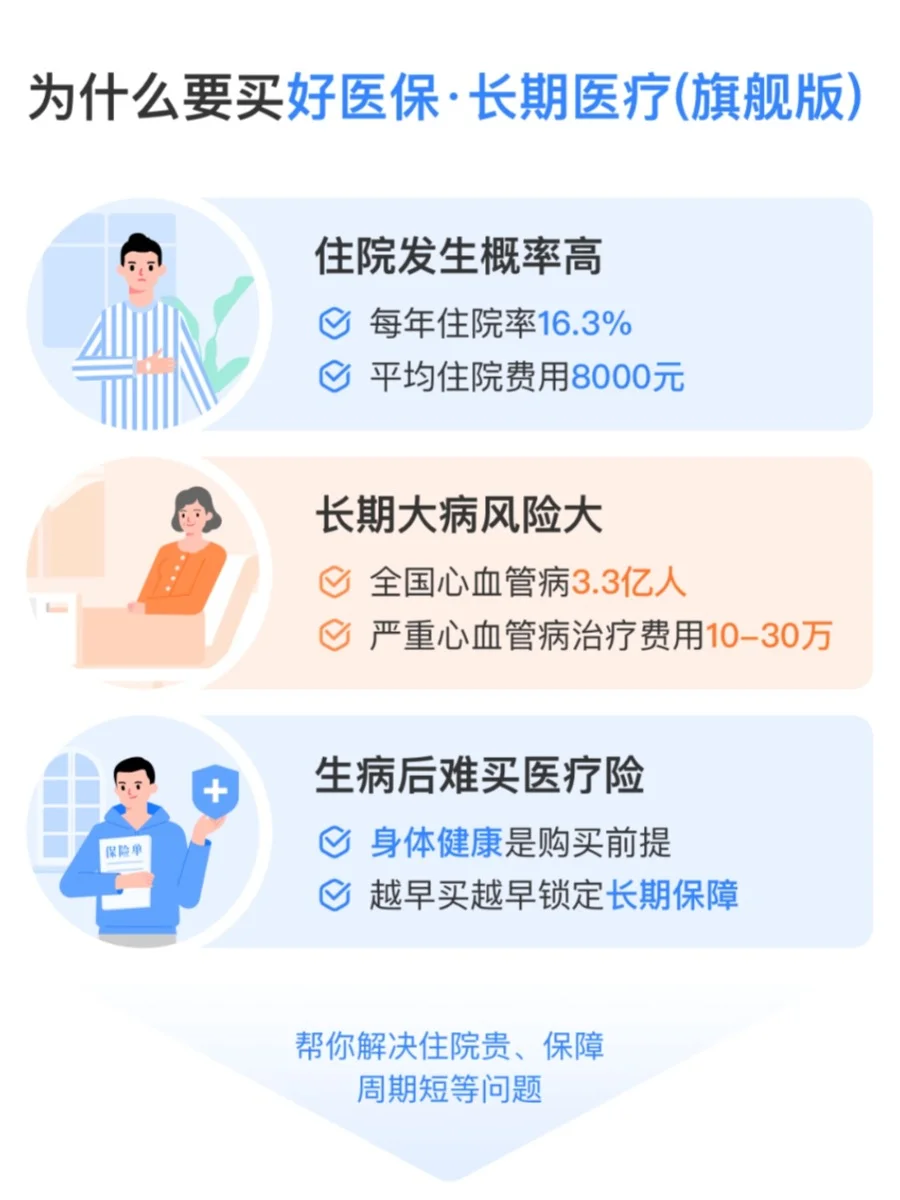

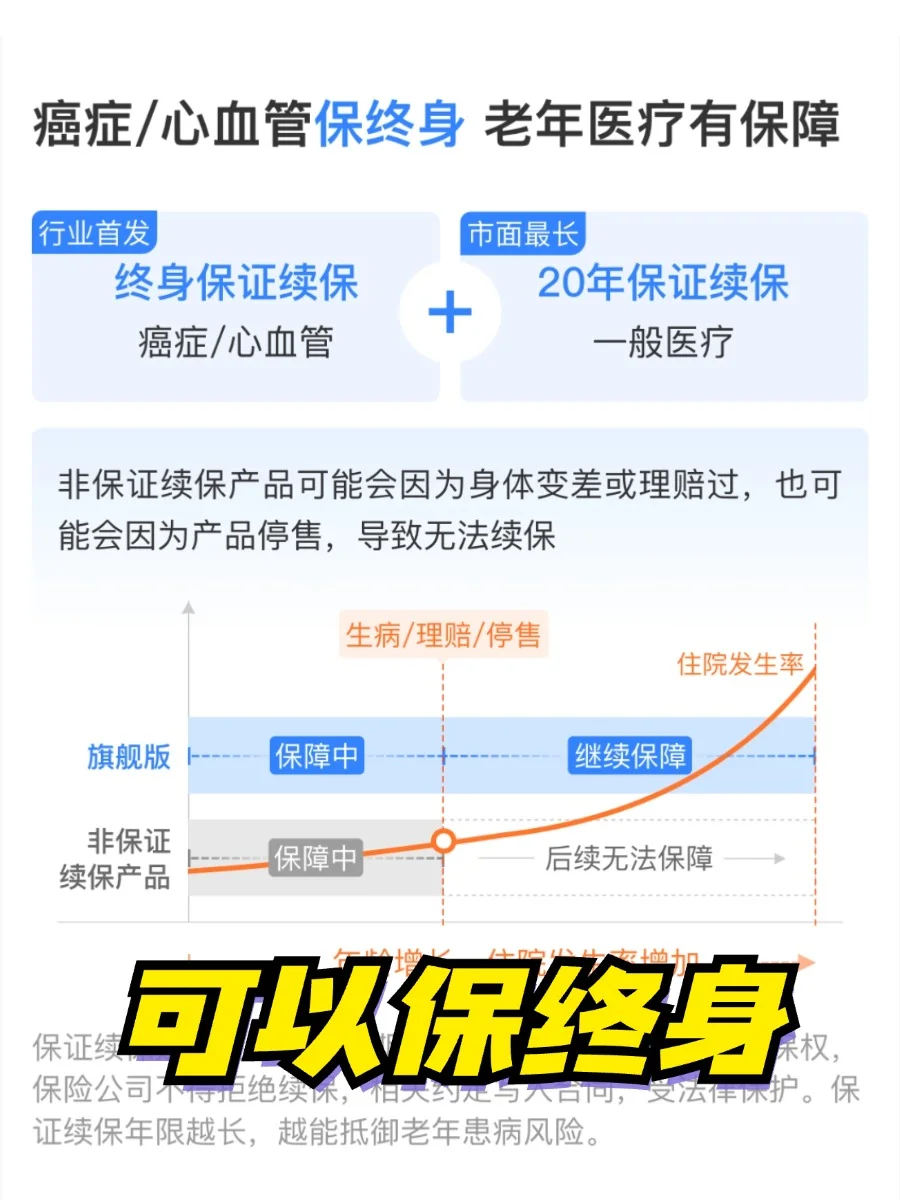

1、保障时间长

一般疾病可以20年保证续保,癌症和11种心血管疾病保证续保终身📶

👨🏻🦳这些可以保终身的都是中老年的高发疾病,

不用担心未来生病理赔后就没有保障的问题

2、0免赔额

理赔门槛很低,一元起赔,

一般疾病按照1万以下报销比例30%,1万以上100%比例报销

癌症和11种心血管疾病可直接按照100%比例报销

大病小病都能报,不用担心买了住院花不到免赔额用不上🙋🏻♀️

~

❗️局限有2个

1、年龄限制,投保年龄范围在28天到55岁以内,不过对大多数人也足够用了

2、一些特殊的职场病保不了,包括「椎间盘突出」、「痔疮」、「颈椎病」等

当然以上都是我的一些真实经历分享

在这样大环境不明朗的情况下,要考虑如何转移风险,做好托底的保障

因为我们都病不起、倒不起,如若风吹草动,还有谁能帮我们兜住呢?

本产品由中国人保健康承保,具体费率及保单金额以实际为准。

y.

2024年,疾病如暗箭,保险是盾牌。父亲的病让我懂了,存钱买保障,才是硬道理。别等风雨来时,才后悔没筑避风港

权志龙的水蜜桃

2024年,疾病像黑天鹅,随时可能降临,医保只是基础,保险才是兜底的救生圈啊。现实的冷水,让人不得不深思...

家有挑食怪

2024年,真要勒紧裤腰带存钱了?疾病风险这么高,医保顶得住吗?保险,是不是该考虑考虑了...