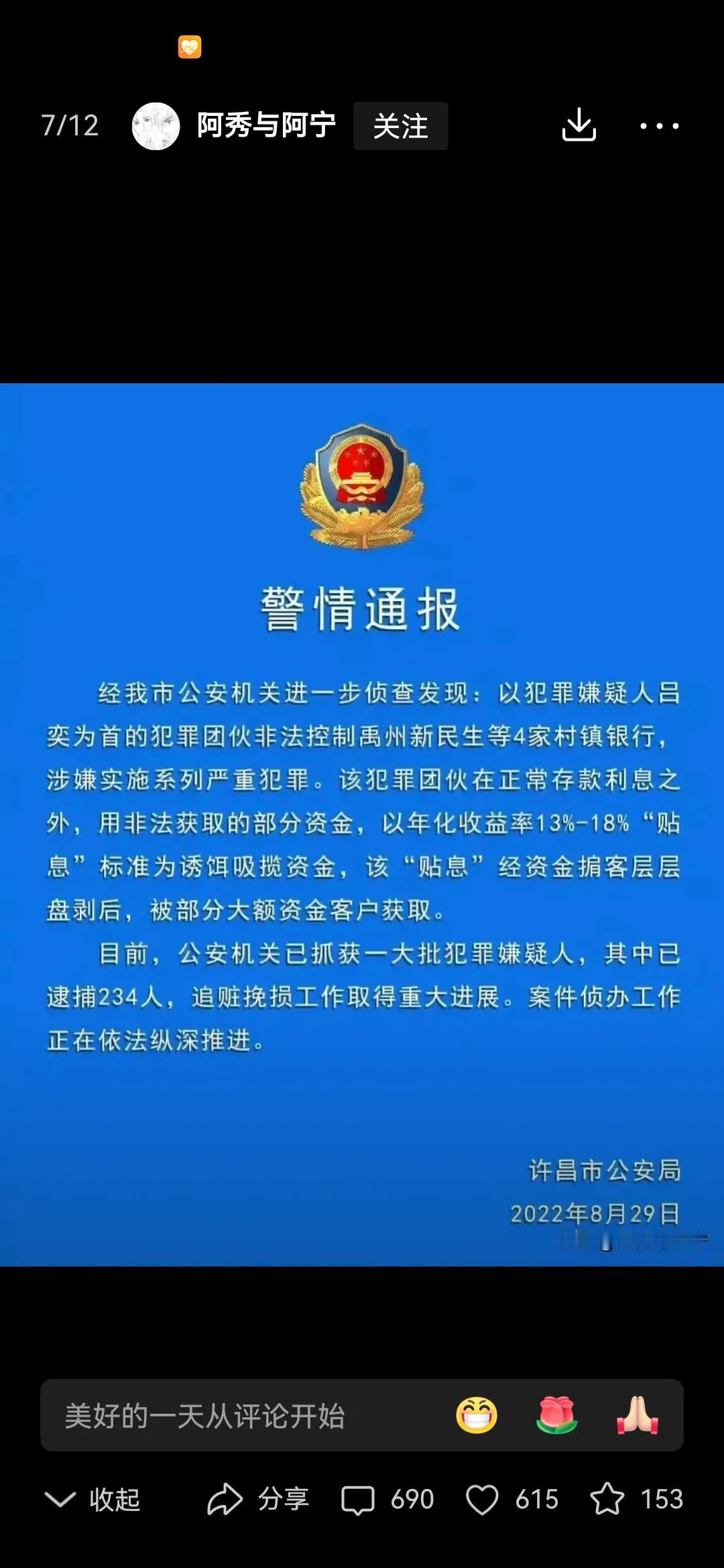

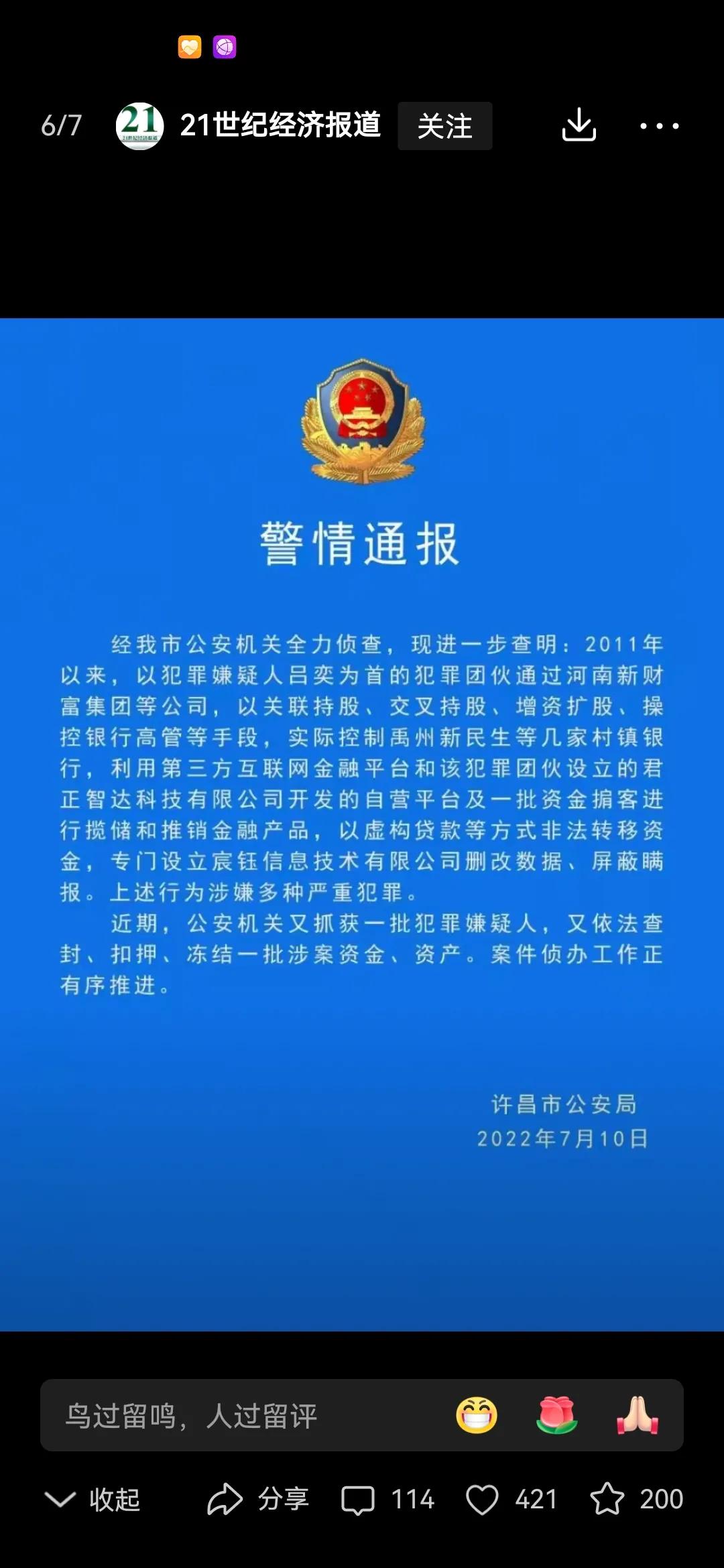

河南村镇银行事件已过去2年,至今未圆满解决,此次因赋红码女干部被进一步使用而热炒,对此次事件,自始至终,银监管和有关部门没有正确发声,任自媒体发酵,以我了解的情况我想说几句话,为什么至今没有定性,没有大胆发声。 一是我了解到的这些都不是储户,而是理财。储户是在银行存款,而理财和储户不一样,理财都签订有理财风险告知书,风险自担,理财有风险,何况还是非法理财。如果是储户,外省、外地区的大量来许昌、禹州、开封存款,你相信吗?我们本地很多都不知道这些高息理财,而他们跨区域理财,图的就是高息,结果是你想多要利息,本金也折进去了。 二是四个村镇银行违规理财,即使为理财,也需经人行报备,而四个村镇银行违规,未报备,高利率吸引,说透了和高息集资差不多。当然村镇银行违规,人行和银监局有监管不力责任。 三是从法律上说,理财风险自担,高息理财更不受保护,当然为了稳定,政府兜底,对50万元以下部分兑付,50万元以上部分未予兑付。即使按《存款保险法》,仅对50万元以下存款进行保险兑付,而不是理财。 河南村镇银行事件风波已两年了,至今还有未兑付理财客户在闹,一直未见有关部门正确发声,不敢正确对待,一直躲着,对金融监管的失职和有关人员该追究责任的已追究,对此事件应该可以发声,不符合政策和法律的本就可以置之不理,正确发声,50万以下不符合政策和法律,已兑付,50万以上部分不支持,不予兑付。 对于想吃高息理财的群众一声忠告,理财有风险,风险自承担。