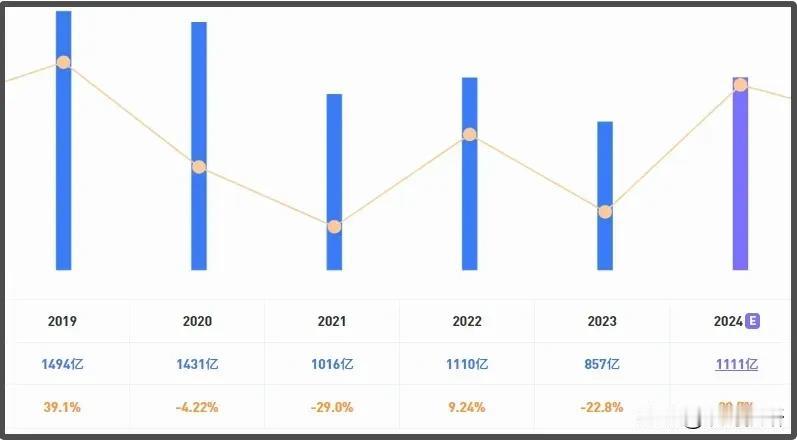

平安昨晚发财报,今天股价收涨4%,看来是过关了。 平安大家最关心的是它的寿险,毕竟那是营运利润贡献超60%的核心业务,也是大家对平安的固有印象。 今年上半年,平安寿险新业务价值223亿,同比增长11%,新业务价值率按标准保费口径计算是29.9%,去年同期24.8%,今年一季度29%,毛利涨、毛利率涨,好事。 但不好的点在于,用来计算新业务价值的首年保费上半年922亿,去年同期是1139亿。 保险的缴费周期较长,所以每年的保费收入除了有新客户的以外,还有老客户的续费,而这个首年保费特指来自新客户的保费收入。 近些年互联网保险势大,原因在于传统保险依赖代理人展业,而互联网保险通常是借助大v渠道,省钱。 就拿平安来说,今年上半年代理人34万,人均寿险收入近1万,光代理人佣金就得支出34个亿。这钱互联网保险公司省下来,就能向消费者出让更多利益。 所以平安首年保费同比减少20%,不知道是因为卖不动,拉不到新客户了,还是只是转型期的一个过度阶段,毕竟平安时隔四年才终于在二季度重新招人,相比一季度末环比增加了7000人,可能这些人还没过培训期,还没开始发威吧。 另外平安计划中期派息每股0.93元,和去年一样,可能低于部分人预期。 但如果拿数据说话,平安近五年股利年化增长4.6%,近三年年化增长3.2%,每年分红多少都涨了点,你们再对比下同期平安的净利润波动,就知道平安挺有良心的,没有因为自己哪一年赚的少了就减少分红。 平安近五年的净利润(截图) 平安最新股息率5.79%,高出同行不少,从长期持有收息的角度看很香了。 至于以后在市场竞争中能从互联网保险手上讨到多少便宜,业绩降不降,股价跌不跌,这个谁都说不准。 毕竟投资向来没有100%的事。