促消费对改善当下经济环境意义重大,是后疫情时期经济政策一直坚持的目标。最近,7月30日中央政治局会议提出“要以提振消费为重点扩大国内需求”。6月,国家发改委发布《关于打造消费新场景培育消费新增长点的措施》,围绕餐饮、文旅等6个方面,制定一系列推动消费场景升级和数字赋能的举措。

不同地区呈现不同的消费趋势。有研究发现,虽然经济发达地区持续消费升级面临瓶颈,但中西部消费增长仍有“后劲”。以长三角为例,是否也能观察到消费“一波刚平,一波又起”的局面呢?是否出现新的消费热点?

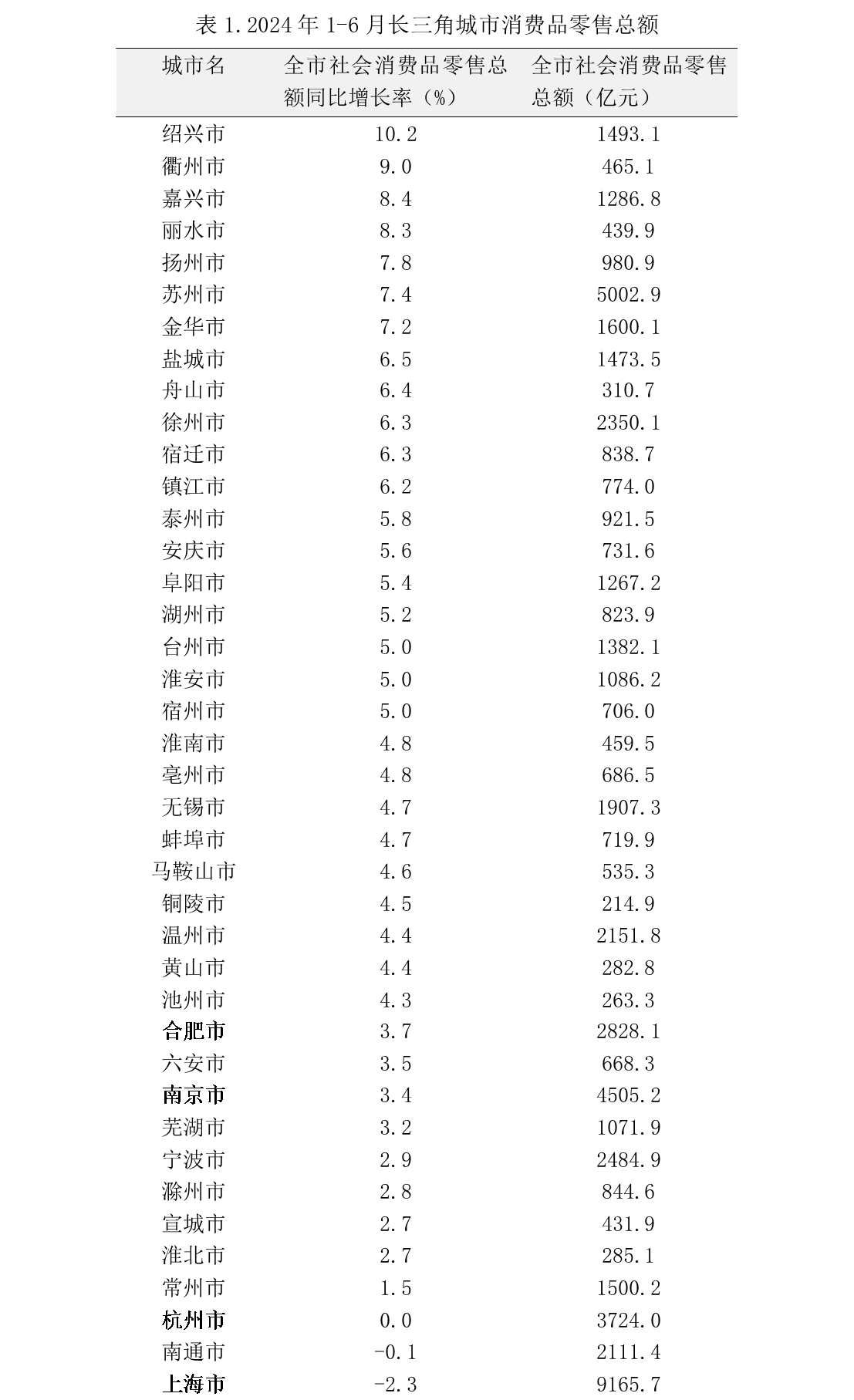

近期,各城市纷纷披露2024年上半年经济报告。澎湃研究所研究员收集长三角41城市消费和收入数据,发现绍兴、衢州、嘉兴等城市和农村地区在消费和收入增长方面表现突出。

长三角大城市消费增长承压,沪杭消费向周边城市外溢

社会消费品零售额是一个卖方数据(后简称“社零”),统计该城市出售城乡居民用于生活消费的商品和社会集团用于公共消费的商品销售总量。

根据表1,我们发现上海和三个省会城市杭州、南京、合肥的社零增长率较低。尤其是上海同比下降2.3%,批发和零售业下降2.1%,住宿和餐饮业下降3.6%。此外,杭州、南京、合肥社零增长均未超过全国平均水平(3.7%)。

7月进入“暑期档”,但消费数据进一步下降。1-7月上海市实现社会消费品零售总额10514.64亿元,比去年同期下降2.8%(7月单月社零比去年同月降低6.1%)。其中批发和零售业下降2.6%,住宿和餐饮业下降4.2%。有报道指出,消费降级集中体现在一线城市高端商场的销售额上。

再来看消费数据。全市常住居民人均消费支出统计调查户用于满足家庭日常生活消费需要的全部支出,包括用于消费品的支出和用于服务性消费的支出。这一数据披露度较低,上述四个核心城市中只有杭州和上海公布了居民人均消费支出。

杭州和上海的人均消费支出增长情况均好于卖方消费数据——社会消费品零售。2024年1-6月,上海市居民人均消费支出比去年同期增长0.7%,高于社零增长率(-2.3%);杭州市居民人均消费支出比去年同期增长6.1%,也高于该市社零增长率(0.0%)。

这或许意味着,杭州和上海两地的居民增加了非本地的消费,即或许存在消费向周边城市外溢的现象。这部分解释了表1中为何社零增长较多的城市多为四个核心城市的周边地区。尤其是浙江的绍兴(10.2%)、衢州(9.0%)和嘉兴(8.4%),分别高出全国(3.7%)6.5、5.3和4.7个百分点。

最后,还有一个值得特别关注的城市——苏州。苏州虽然并非省会城市,但也是长三角重要的增长极。不同于上海和三个省会城市的情况,苏州不仅社零增长(7.4%)排名靠前,人均消费支出增长率(6.9%)也较为亮眼。

据官方解释,这是因为苏州汽车和智能消费市场火热,有效拉动了本地消费。上半年,苏州市限额以上单位实现汽车类商品零售额597.7亿元,同比增长18.0%。在以旧换新等促消费政策刺激下,限额以上单位智能家用电器和音像器材类商品零售额增长15.1%。还有报道指出,苏州消费的回升也得益于住房、囤粮等刚性消费回落后,教育文娱消费的复苏。

大城市消费不振背后是收入增长放缓

不过,哪怕好于卖方数据,杭州和上海的人均消费支出增长在长三角也排不到前列,这可能与沪杭人均可支配收入增长乏力有关。比如,目前宁波(7.0%)、衢州(在7%左右)和金华(7.2%)也公布了人均消费数据,均高于杭州和上海。[注:衢州未公布居民消费指数,但公布了城镇居民消费支出增长(6.9)和农村居民消费支出增长数据(8.0),均高于杭州(6.1),因此有理由认为衢州的全市居民消费支出增长高于杭州。]

而2024上半年,上海城镇人均可支配收入增长4.2%,杭州为3.3%,均低于全国均值4.6%。值得一提的是,2024年上半年上海城镇人均可支配收入首次被杭州、绍兴、宁波超过(参见表3)。也就是说,有一种解释是,上海居民收入增长承压,导致上海居民去周边价格更低的地方消费。

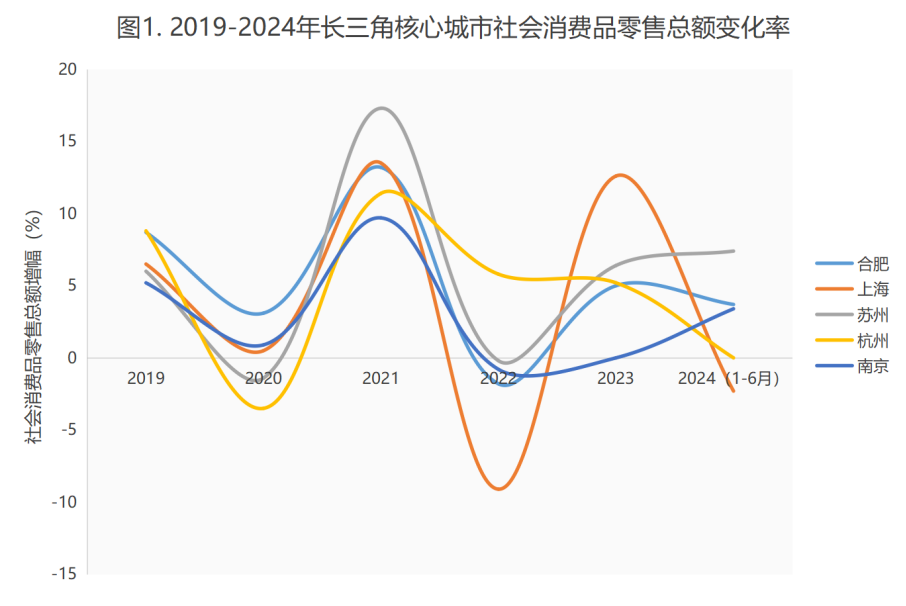

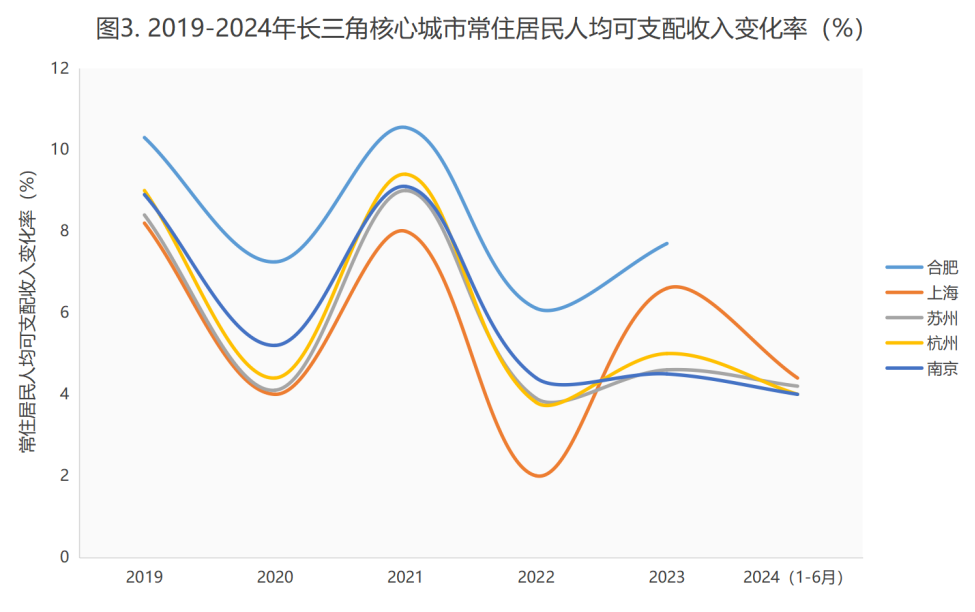

相比2023年,今年上半年长三角的大城市和消费相关的数据增长乏力是一个新情况。图1-3显示,长三角的五个增长极城市2024年上半年社零、居民收入和消费均不及去年整体和去年同期,尤其以上海下降最多。

再看历年趋势,近年来长三角中心城市社零增长率有所“震荡”(参考图1),2020年、2022年和2024年销售增长均面压力,而2021年和2023年有所回转。居民收入(图2)和消费支出数据变化趋势(图3)和社零变化趋势一致。

澎湃研究所研究员认为,2020年和2022年的数据变化趋势与该段时间大城市疫情有关,而2024年的“收缩”则是中国经济周期性和结构性叠加导致的“有效需求不足、社会预期偏弱”表现。

一线城市消费表现为何普遍不如二三线城市?

从长三角看全国,进一步分析得出,发达城市消费增长乏力,后发城市还有“后劲”,这是全国普遍现象。2024年1-6月四大一线城市同期表现显著低于全国均值(3.7%),其中深圳上涨1%,广州持平,北京和上海分别下降0.3%和2.3%。若仅看6月单月表现,上海、北京、广州和深圳则分别下降9.4%、6.3%、9.3%和2.2%。

据联合早报统计,在中国国家统计局划分的31个二线城市中,今年上半年共23个城市社零总额同比呈现增长(5个城市无数据)。在官方划分的35个三线城市中,26个消费均上涨(6个城市无数据),其中涨幅达到或高于全国均值3.7%有22个。

另有报道印证,中、西部地区消费增长的持续性强于东部:2024年1-6月,贵州的社零同比相比2019年增长了0.4个百分点,达到了5.5%的较高增幅。湖南、河南、湖北、贵州、四川的社会零售总额同比增长分别为5.7%、5.6%、5.5%、5.5%和4.9%,都超过了全国的平均增速水平。

澎湃研究所研究员认为,消费主力向后发城市“下移”可能有三个原因。

第一,一线城市互联网、科技和金融等行业高新岗位更多,受本轮降薪裁员潮影响大,消费降级更加明显。科技行业今年融资上市环境变化较大,同时金融行业处于结构性调整阶段,相关从业人员收入或受影响,影响消费预期。

第二,随着近期对高科技制造业的强调,金融属性弱、以制造业为主的二三线城市反而迎来机会。尤其在当前新能源汽车消费补贴和《推动新一轮大规模设备更新和消费品以旧换新》等政策影响下,表1中社零增长较快的前十个城市,均有较强的或快速发展的设备制造业基础。

第三,一线城市消费降级对周边城市消费数据提振可能有一定的带动作用。大城市的人均消费支出增长往往高于社零数据,这说明高收入的大城市还在消费,只是不在本地而已。只是由于收入增长不乐观,大城市居民可能去周边城市选择了“性价比”更高的消费。而就是在这个背景下,农村新文旅或迎来风口。

线上经济、创新文旅:消费新热点还看农村

看城乡分解数据,澎湃研究所研究员发现消费热点不仅在后发城市,还在农村地区。表2展示了2024上半年长三角公布城乡居民人均消费支出的所有城市,可见农村人均消费增长率普遍快于城市。

消费快速增长的背后是收入快速增长。表3展示了2024上半年长三角41城的城乡居民人均可支配收入,其中所有农村居民的人均可支配收入增长率都高于城市居民。尤其是嘉兴市的城乡收入差距已达1.34,是长三角该数字最低的城市。

同时,我们还发现就目前公布的数据来看,农村的储蓄率更低。长三角地区城市居民平均储蓄率为42.1%,农村居民平均储蓄率为36.1%。同时,农村消费增长快于可支配收入增长。

如何解释出现在农村的消费新动态?农村消费增长快于城市是一个相对长期的现象。既有研究表明,以电商为代表的线上经济、以物流为核心的商业基础设施、财政教育支出和普惠金融发展都对促进农村消费功不可没。尤其是电商和物流,是当前农村经济政策的重要抓手。

不过,本文关注到一个可能的新因素——近年来渐热的乡村主题旅游可能有效承接了周边城市的消费需求。有报道称,“来自上海、杭州等城市的大量游客,支撑起了浙江湖州等地红火的乡村旅游、民宿经济”。

今年以来,不少长三角乡村挖掘本地自然和文化优势,发展出诸如“公路旅行”“露营团建”“体验经济”“短程旅游”等创意旅游项目,更有民宿、研学、生态、康养等文旅IP建设。五一期间,乡村旅游带动了整个长三角的消费发展。暑假前夕,文化和旅游部更是遴选推出82条乡村旅游精品线路做预热。

浙江省尤其重视乡村文旅。去年,浙江省文化和旅游厅发布《关于实施乡村旅游“五创”行动助力新时代“千万工程”建设的通知》,提出到2026年全省景区村建成率达65%以上。在此政策引导下,今年浙江省着重发力海岛旅游,目标到2026年,十大海岛公园年接待游客总人数达1亿人次,年接待10万人次的入境游客。

根据长三角2024年上半年经济数据,澎湃研究所研究员发现,上海和三个省会城市的消费升级速度有所放缓,这背后或许与大城市因收入预期偏弱导致消费“降级”有关。同时,中心城市周边的二、三线城市消费涨幅较好,有效承接了中心城市的消费外溢,也与当前制造业前景相对较好有关。最后,农村地区的消费和收入数据普遍高于城市,在其他因素之外,这或许与近年来不断创新的乡村文旅有关。

(实习生段蕴歆、何小豪对本文亦有贡献)

-------

城市因集聚而诞生。

一座城市的公共政策、人居环境、习俗风气塑造了市民生活的底色。

澎湃城市观察,聚焦公共政策,回应公众关切,探讨城市议题。