本篇文章,在 “资产隔离” 和 “财富传承” 这两个案例中,给大家介绍为什么香港保险成了资金的避风港以及为什么有的时候,你很亲密的人也并不想你知道TA其实买了香港保险。毕竟资产隔离跟财富传承有时是一个家族的家事, 财富的隐秘性也非常重要。

2024年首个季度,内地访客在香港投保的总金额达到了156亿港元,相较于2023年同期的96亿港元,实现了显著增长!

保单数为5.2万张,占全港总保单的20.6%。

从新造保单数目来看,占比最大的为终身寿险和重疾险,占比分别达58.8%和29.8%。

从新造保单保费来看,占比最大的为终身寿险和储蓄险,占比分别达77.5%和14.5%。

【案例一】:

王先生和太太只有一个独生女,女儿今年已经25岁了,估计在近两年就会组建自己的小家庭。作为父母,王先生和太太准备把自己存款的一部分转移到女儿名下。不过他们有一个非常大的担忧,现在社会离婚率居高不下,他们担心女儿成家后这部分存款会变成女儿夫妻共同财产。不仅要担心女婿会不会因为有了这笔钱就不再上进,还要担心万一以后离婚女儿还要分一半财产出去。

【案例二】:

张老板是一家私人企业的老总,名下有过亿资产,只有一个儿子,由于儿子不务正业、游手好闲,无法把家产和企业托付给儿子。不过好在这个儿子生了两个资质还不错的孙子,张老板计划送他们出国留学,毕业了回来接手企业了。他现在的苦恼是不能立马把资产转到孙子名下。如果暂时交给不争气的儿子,可能孙子还没留学回来家底已经空了。并且这两年关于遗产税的消息越来越多,他担心到时候留给孙子的资产要交40%以上的遗产税。

两个案例的最终目的可以合二为一,那就是指定财富接收人。而其中的困难就是按现有法律,王先生的女儿和女婿同为一体,难以分离。张先生的问题是不争气儿子的法定继承顺位还要高于潜力股孙子。

相信大多数人第一反应是:立遗嘱!

01 遗嘱的利与弊

遗嘱确实是绝大部分人能想到的唯一指定财产继承的东西。遗嘱,顾名思义就是公民在生前对遗产或其他事务进行安排或嘱托的法律行为。

《中华人民共和国继承法》规定,有遗嘱的优先按遗嘱继承,没有遗嘱按法定继承。

第一顺位由于第二顺位继承人,同一顺位继承人之间也有先后之分。

遗嘱的确立需要比较严格的条件,比如要用语准确表达清楚、不能代立、专业人士见证、保留生前笔迹、保存条件严格等。还有一个最关键的保管问题:放在家里的遗嘱容易折皱、破损、或者被人为焚毁。

虽然遗嘱可以跨越继承顺位,指定遗产继承人。但是对一般人来说可行性并不高。

02 遗嘱的完美替代品

既然遗嘱对一般人来说可操作性太低,那有没有其他的替代品呢?

有,并且在指定“继承人”方面比遗嘱来得还要完美。那就是商业保险,商业保险的精髓就在“受保人”和“受益人”。

我们平时配置的重大疾病保险、百万医疗险、储蓄分红保险、终身寿险等,都必须填写指定受益人,不填的话就按法定继承顺位来执行。

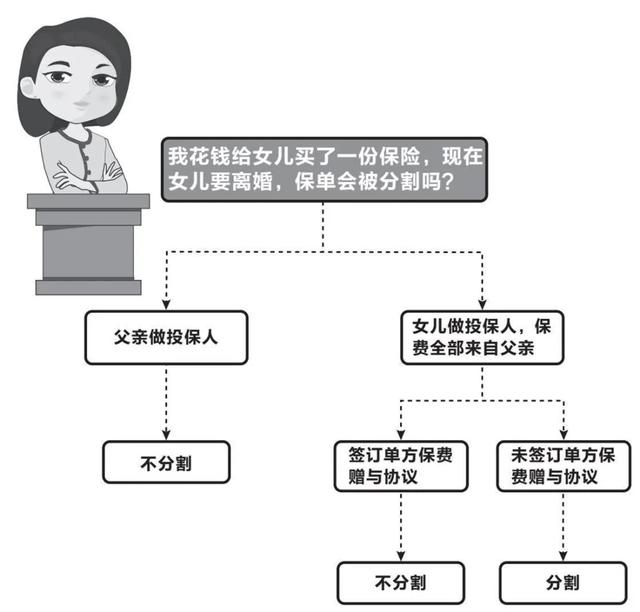

【案例一】:

对王先生来说,自己作为投保人,直接以女儿为受保人购买一张大额储蓄分红保单,受益人可以写自己或者将来出生的外孙(女)。

这样一来,即使女儿结婚,这张大额保单无论是现金价值还是将来退保领到的钱都归女儿所有,即使女儿将来离婚这张保单也不会作为夫妻共同财产被分割。

一张储蓄分红保单,既可以做到资产隔离,指定继承人,也保留了随取随用的灵活性。

香港保单的资产隔离除了解决婚姻风险,还可以解决债务风险。比如面临财务危机的中小企业主,可以将一部分资金放进保险,这样即使自己破产,老婆孩子还能靠保险金维持正常生活和学费,甚至靠保险金东山再起也不是没有可能。

【案例二】:

张老板同样可以给自己的孙子买两张大额储蓄分红保单,投保人自己,受保人是两个孙子。受益人先写自己,等孙子长大了受益人可以随时更改。

即使将来征收遗产税,在张老板去世前将这个保单的持有人换成早已成年的孙子,不需要补交任何遗产税就可以拥有这张保单的所有价值。

03 香港保险的安全和私密性

首先需要明确的是,保险是金融行业的重要组成部分,并且买保险无论在香港还是内地都不需要主动披露,除非法院主动审查。

而购买香港保险额外的优势就是:执行起来相当有难度甚至不可能。一保险公司不会允许别人查询个人保单资料,包括配偶或子女父母。二没有实质讯息也无法查询。只要我们购买保险的钱是合理合法税后资产,就不用担心缴纳额外的税款。

招商银行《2023中国私人财富报告》显示,“保证财富安全”已经成为中国高净值人群的首要财富目标,同时,“降低风险”、“增加保险配置”、“稳健产品”、“财富传承”等字眼多次被提及。所以香港保险的安全私密性你绝对可以放心!