五矿期货微服务

首席分析师

石头

从业资格号:F03106597

交易咨询号:Z0018273

黑色研究员

万林新

从业资格号:F03133967

报告要点

供增需减下铁矿石价格中枢呈现下行趋势。

前有矿山亲自下场,销售业务前移,后有钢厂贸易公司背靠需求大户,拓展贸易业务,贸易商相对弱势,生存空间愈发狭窄。

随着监管政策的收紧,铁矿石贸易商的积极性受到了极大打击。未来,如果铁矿石集采、国储等政策进一步落地,贸易商的传统操作空间将受到政策的全面限制。

在行业下行周期、产业链腹背受敌、政策管控压缩操作空间的背景下,今年铁矿石贸易商的处境可谓十分艰难,在铁矿石贸易日益内卷的环境下,传统的贸易业务面临巨大挑战,业务优化、合理管控风险、顺应趋势是贸易商的稳妥选择。

今年以来,铁矿石价格整体下行,62普氏指数从140美金跌至最低接近90美金,加上铁矿石剧烈的盘面波动属性,不少铁矿石贸易商在价格下跌中“颇为受伤”。在经历了多个阶段后,铁矿石贸易格局又发生新变化,在此情况下,矿贸商何去何从?

行业周期变化

2016年的供给侧改革推动了我国钢铁行业的一轮供给出清,钢铁行业的上行周期带来了铁矿石周期的繁荣,连铁主力合约价格由最低点的282.5元/吨上升至最高1358元/吨。在这一背景下,矿贸商也迎来了时代红利,在这一阶段,贸易商数量快速增加,铁矿石贸易氛围浓厚,贸易商成交明显活跃,也带来了国内港口铁矿石吞吐量的快速增加。

供增需减,行业下行周期显现

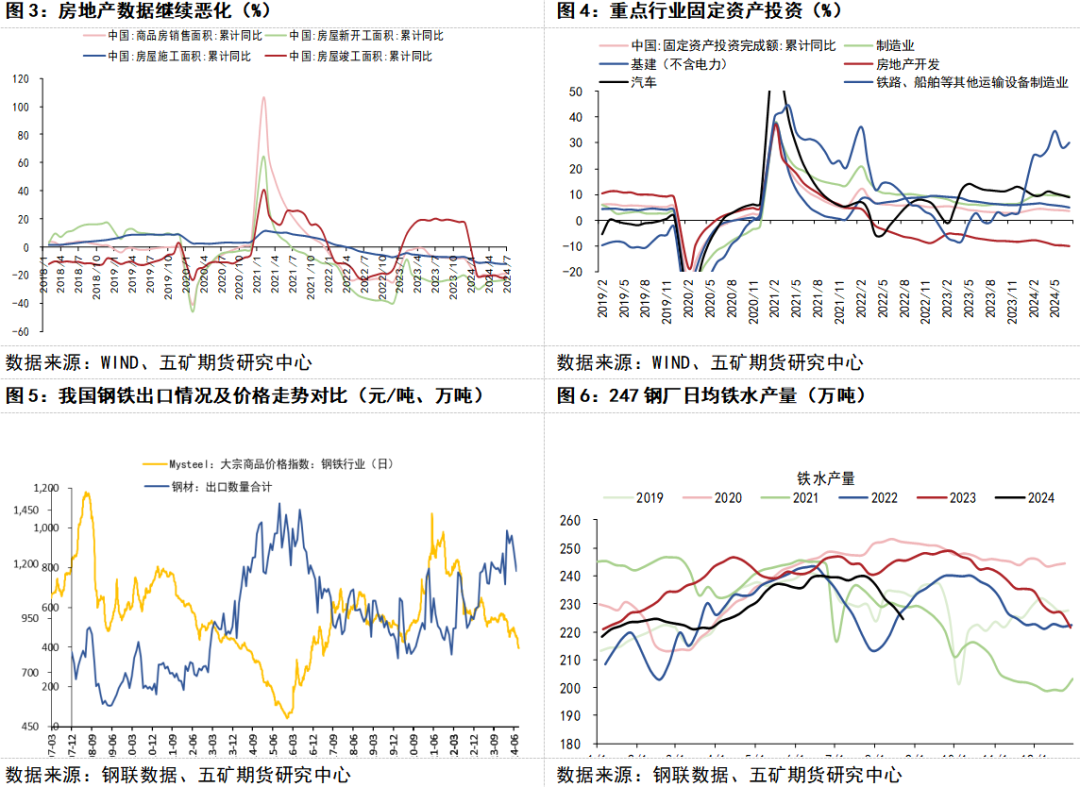

随着房地产行业进入下行周期,以及经济增长模式的转变,叠加新冠疫情对全球经济的影响,铁矿石下游钢铁行业发生了重大变化,并对矿价产生重要影响。从钢铁需求来看,2021年7月恒大暴雷后,房地产行业进入下行周期,与房地产数据伴随而来的是建筑用钢需求的急剧下滑,今年以来,房地产各项数据继续恶化,对钢铁需求形成了极大拖累,从周期来看,房地产行业或还有1-3年左右的深度调整期,建筑用钢需求短时间难有起色。与此同时,国内经济发展从高速增长模式逐步向高质量发展模式转变,逐步减少以往依靠大力投资基建拉动经济的做法,基建开始更多发挥托底经济的作用。制造业受补库周期影响,预计用钢需求存在边际支撑。出口则是在国内需求不足,成材价格低迷性价比提升情况下带来的相对被动增长,随着海外陆续开始对国内钢铁出口展开反倾销立案和调查,出口继续高增长空间有限。因此,总的来说,钢铁行业需求整体偏弱,加之粗钢平控、节能降谈行动的影响,预计粗钢、铁水产量均有所下滑,则铁矿石需求趋弱。

与需求走弱相反,铁矿石供给进入上行周期。按照矿山产能释放与资本开支周期规律,产能释放一般在资本支出3-5年后,明后年将迎来矿山产能集中释放。24年四大主流矿山新建产能项目陆续投产,尽管有相当部分是用于替代品味下滑的老矿区项目,但也有部分新增产能释放项目,例如FMG的铁桥项目(IronBridgeProject)、力拓与宝武集团合作的西坡铁矿项目(WesternRange)等。西芒杜项目更是备受市场关注。除了主流矿山外,非主流矿山同样发力,例如澳洲MRL、利比里亚安赛乐米塔尔矿山等项目新增投产,还有部分中小矿山启动前期勘探项目。因此,在供增需减的情况下,铁矿石价格中枢呈现下行趋势。

腹背受敌,挤压生存空间

在行业转入下行周期的情况下,港口贸易商还要面临矿山和钢厂的两头挤压,生存空间被不断压缩。

矿山销售业务前置

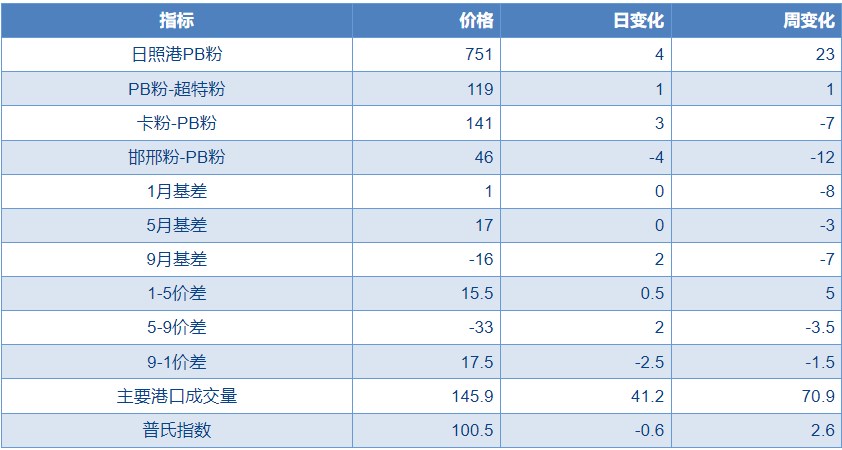

在淡水河谷利用Valemax在中国各大港口铺开混矿业务后,其他主流矿山相继跟进,在中国陆续成立了混矿和销售公司。矿山将销售业务前置,既能够更好为国内客户提供定制化需求,又强化了其对贸易矿的控制能力,能够在面对钢厂时占据更有利的地位。深究背后原因,也是在铁矿落地利润长期倒挂、国家对矿价管控趋严的背景下,矿山通过主动扩大经营范围增加效益,稳固产业链定价权的结果。这样一来,原本在长协订单外留给贸易商的部分空间被矿山的销售业务前置所挤占。

钢厂业务向贸易拓展

近几年,在钢铁行业需求增长有限的情况下,钢厂也面临较大的利润和库存压力。同时,铁矿石由于其在黑色产业链中的强势地位,占据了行业利润的大头。在这种情况下,钢厂已不仅仅局限于单一的“生产者角色”,而是积极向贸易业务拓展。大型国企钢厂和部分民营钢厂均陆续建立了自己的贸易公司。这些钢厂背景的贸易公司既能够起到促进钢厂生产经营稳定、提高产品流动性的作用,也能够通过背靠钢厂需求的优势,打通产业上下游,为其他同行提供相应的产业链资源。在这种情况下,钢厂贸易公司们实际也能为同行提供铁矿石资源服务。

在前有矿山亲自下场,销售业务前移,后有钢厂贸易公司背靠需求大户,拓展贸易业务的情况下,贸易商既无矿石资源,又无资金优势,也没有大型钢厂为其背书,生存空间愈发狭窄。

政策管控,操作空间收窄

2022年1月,中钢协及国家相关部委推出“基石计划”,之后在北京成立中国矿产资源集团有限公司,旨在通过国内开发、境外权益等方式,提高我国铁矿石供给能力和价格话语权。同时,相关部门在22年2月、23年1月、3月对矿价采取过多次管控措施。发改委多次约谈贸易商、钢厂、期货公司等市场参与者,加大多部门联合监管调研力度,严厉打击捏造散布涨价信息、囤积居奇、哄抬价格、恶意炒作等行为,对矿价进行了有效管控,但在这一过程中,随着监管政策的收紧,铁矿石贸易商的积极性也受到了极大打击。未来,如果铁矿石集采、国储等政策逐步落地,贸易商的传统操作空间将受到政策的全面限制。

贸易商该怎么办

在行业下行周期、产业链腹背受敌、政策管控压缩操作空间的背景下,今年铁矿石贸易商的处境可谓十分艰难,在铁矿石贸易日益内卷的环境下,传统的贸易业务面临巨大挑战,那么,留给贸易商的选择还有哪些?

(1)优化业务。在当前市场环境,传统依赖渠道和信息差获取收益的方式持续性不强,贸易商依托前期建立的渠道继续深挖潜力是必然选择。例如贸易商可结合钢厂需求与矿种利润,配矿更加灵活,在满足钢厂需求同时争取效益,整合服务项目,优化各环节成本。

(2)增强投研能力,合理管控风险。贸易商长期接触产业链上下游,具备天然的信息优势,对现货市场有比较深入的了解。贸易商加强自我研判能力,结合自身条件找准市场定位。积极拥抱衍生品工具,采用期货、期权、外汇等策略组合对冲市场风险,灵活调整风险敞口,利用投研能力为自身业务赋能。

(3)顺应趋势,坚定信念。理解国家政策意义,提升政策敏感度,积极顺应国家号召,切勿盲目逆势操作。在下行周期中更加考验能力和信念,行业洗牌,既是风险,也是机遇,熬过寒冬,春天也将到来。

(转自:五矿期货微服务)

还没死?