2024年A股半年度报告披露进入尾声,不少上市公司开始积极加入到中期分红的行列。数据显示,截至8月31日,已有超670家上市企业发布中期分红计划,预计现金分红总额近5300亿元,刷新历史新高(数据

而观察这些踊跃参与分红的企业,可以发现,它们多是占据业内优势地位、盈利能力稳健、经营状态良好的大市值龙头。

成分股的慷慨分红,带动沪深300指数分红总额的台阶式跃升。数据显示,沪深300指数年内现金分红总额高达11269.2亿元,较去年同期增长超10.6%,同样创同期历史新高(数据

在沪深300指数股息优势渐显的同时,大量资金加速涌入沪深300ETF。交易所数据显示,年内全市场跟踪沪深300指数的ETF规模增长超4400亿元,占同期ETF全部净买入规模的70%(区间2024/1/1-2024/8/30)。

七成以上指数成分股连续五年分红

众所周知,股息率主要由股利分配率与市盈率共同决定。除了指数长期以来偏低的估值水平,成分股历年现金分红力度的不断加大或是推动沪深300指数逐渐成为“高股息资产”的重要力量。

个股层面,主要体现在参与分红的成分股数量持续增加,2019年-2023年,沪深300指数超70%的成分股连续五年保持现金分红。进一步拉长期限看,2014年来,沪深300指数成分股年度现金分红总额不断刷新历史记录,截至2023年年底与2024年8月,成分股单年度现金分红总额分别贡献了全部A股75%、69%的分红,是市场的分红主力军。(数据

因此,无论从坚持长期分红的成分股占比,还是历年分红总额来看,沪深300指数在A股主流宽基中都是较为亮眼的存在。

图:沪深300指数成分股现金分红情况

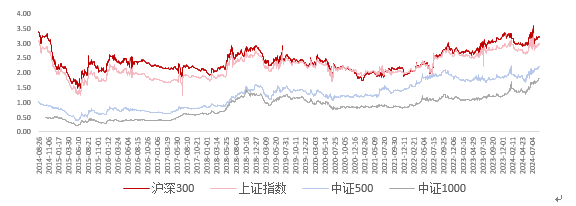

指数股息率高于近十年98%的时间

2014-2022年,沪深300指数的股息率曾长期维持在2.40%左右的位置,相较同期上证指数、中证500、中证1000指数2.21%、1.23%、0.84%的偏低水平,高股息优势较为显著。(数据

2022年后,在指数估值深度调整与分红水平持续抬升的合力下,截至8月29日,沪深300指数的股息率从1.9%一路攀升至如今的3.3%附近,高于近十年来98.19%的时间,显示出权益类资产尤其是蓝筹股的吸引力提升。

图:主要指数股息率(%)

而过去十年中,基本只有2014年7-8月前后,沪深300股息率曾超过3.3%这一水平。究其原因,或主要由于市场历经2011-2014年的深度调整后,彼时的指数处于偏低的点位与估值水平,因此带动了股息率水平的提高。

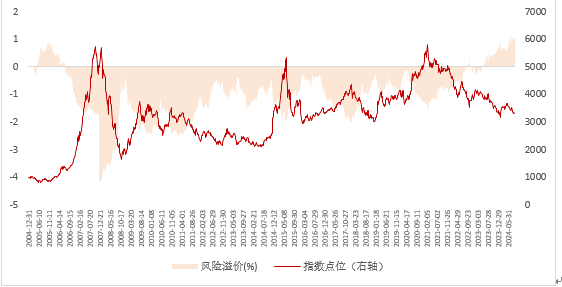

与此同时,面对利率中枢不断下移的投资环境,十年期国债收益率已经降至2.2%之下,沪深300指数股息率相对十年期国债收益率差值更是来到历史高位区间,处于基日以来(2004/12/31)99.7%的位置,或同样表明指数已具备了中长期配置价值。(数据

图:沪深300指数风险溢价率与指数点位

历史的启示:核心资产股息优势渐显不妨关注沪深300指数

经过较长周期的休整,沪深300指数或已具备较为充裕的调整空间,并且从股息率看,近12个月3.3%的股息水平在一众主流宽基指数中也已较具吸引力。(数据

随着经济修复成果的逐渐显现,与基本面走势“亦步亦趋”的沪深300指数有望成为低位区间布局权益市场的重要抓手。

一方面,沪深300指数是A股市场最具代表性的宽基指数之一,表征了经济社会发展的主要方向,较强的顺周期属性有望使其率先受益于经济复苏。

其次,宽基指数通常不会在单一行业板块过度暴露,在反弹来临时,或能够跟上大盘的整体趋势,有望在均衡风格中降低组合的整体波动与回撤,实现优于押注单一行业的持有体验。

回看过去几次反弹行情,沪深300指数的进攻性基本跻身市场主流宽基前列。

如在2005/1-2007/10、2014/9-2015/7、2018/11-2021/2三段市场主要的上行期间,沪深300指数反弹幅度分别高达468.85%、61.18%、82.80%,不仅跑赢代表全A表现的万得全A指数,较中小盘股指同样弹性十足。

图:指数区间涨幅

总结来看,无论因其作为大盘宽基所具有的较高风险回报比,亦或因其愈发凸显的“高股息优势”,当前或许已是关注沪深300指数的好时机。

风险提示:本材料为观点分享,并非基金宣传推介材料,亦不构成任何法律文件,本材料所载观点不代表任何投资建议或承诺,且具有时效性。指数过往涨跌不代表未来表现。如需购买相关基金产品,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金投资需注意投资风险,请仔细阅读基金合同、基金招募说明书和产品资料概要等法律文件,了解基金的具体情况。

本文源自:金融界