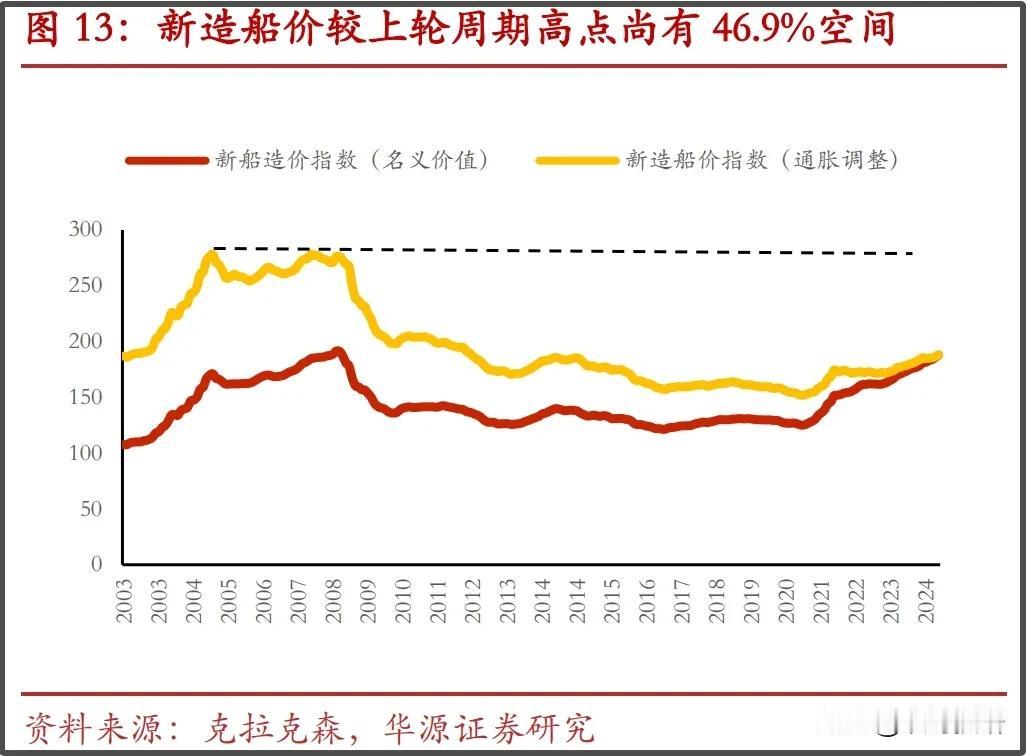

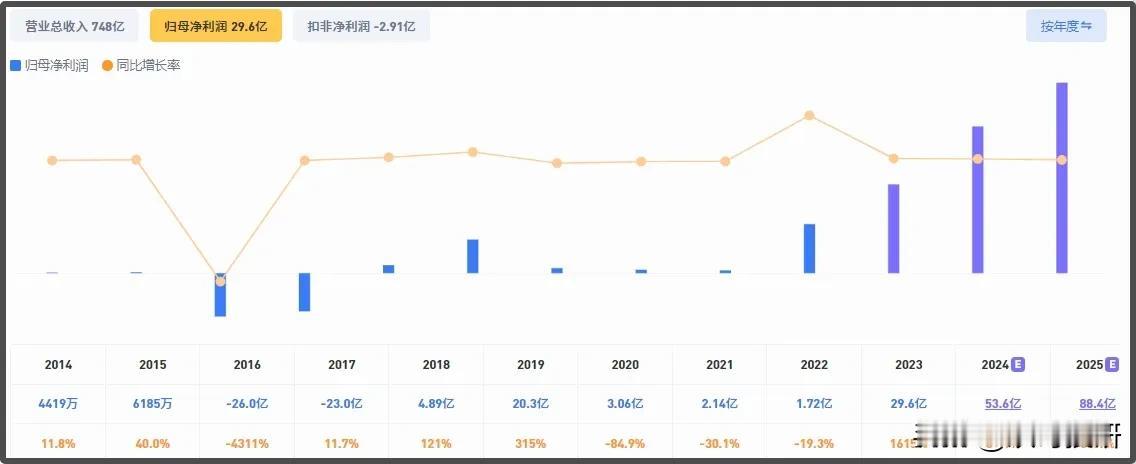

昨晚最热门的新闻,大概就是中国船舶和中国重工计划重组合并,今天起双方股票停牌,中船系其他票先涨一步庆祝。 这事儿老股民们应该都不会感到意外,打从10年前的南北车合并、5年前的南北船集团层面的合并开始,这两家原南北船旗下上市公司的合并就一直在预期内。 目前中国船舶市值1560亿,中国重工市值1140亿,我没去翻A股并购交易的历史,但估计能排进规模TOP5以内。军工领域上一个热门的重组,中航电测收购成飞的交易对价我印象里也就小几百亿。 合并原因我猜和减少同业竞争有关,南北车就是因为在海外互相压价,恶性竞争导致国家利益受损,直接从国家层面要求合并。 当时媒体报道最多的两个例子,一个是2011年土耳其机车项目招标,南北车互相压价,但最终订单被一家韩国公司抢走。再一个是2013年阿根廷机车项目招标,北车报价230万美元/辆,南车开出127万美元/辆的超低价抢单。 那时正值领导人在外强力营销中国高铁,它俩在这窝里斗,被希腊日本那帮船东们玩以夷制夷、二桃杀三士那一套,既丢钱又丢人。 所以两家公司合并了,对外可以提高中国高铁的话语权,对内可以避免重复建设,抑制产能过剩。 南北船也类似,甚至相比当年的南北车更有必要,因为无论是中国船舶还是中国重工,海外营收占比都很高。 如果央国企的客户都是国内老百姓,像移动联通电信,它们就不适合合并,需要维持一定程度的竞争,不然我们的资费就可能越来越高。但如果有很多国外客户,那最好合并,这样能减少内耗,一致对外。 而且现在是造船业新一轮大周期的繁荣初期,需求端全球船队老龄化严重,现有船队多为2008年上一轮周期高点集中交付,四种船型油散集气里船龄超过15年的船队占比30%到60%不等,同时国际航运组织和欧盟也都在搞脱碳运动,绝大多数的现有船舶都要淘汰。 而供给端刚经过上一轮周期的出清,全球现有产能严重饱和,有的造船厂排期都排到2028年了,新船价格方面剔除通胀影响,距离上轮周期高点还有47%的上涨空间。 机构给中国船舶未来三年的业绩预测,也明显和公司过去10年不是一个档次, 造船业现在的市场格局,我们的主要竞争对手是韩国,但除了气船还落后以外,四大船型整体算下来我们是碾压的。 今年上半年全球新船订单成交量为903艘、2401万CGT(吨位)、803亿美元,其中我过承接了615艘、1540万CGT、482亿的新船订单,从哪个角度看市占率都超过60%,而韩国只有不到25%。 行业繁荣初期+强强联合,后面大概率是能兑现到业绩上的。而有了业绩支撑,股价才有更高的想象空间。 你现在让处于衰退周期中的保利万科合并,大家只会觉得他俩快活不下去了。 其实我去年4月就写过造船大周期,现在还能翻到旧文,当时要是买了中国船舶,至今收益率45%,中国重工至今收益率30%。 不过我没买,毕竟钱有限,覆盖面也有限,我每天写的这些东西未必都对,很多时候它就是个引子,各位如果对哪条线哪个逻辑感兴趣,可以顺着我的分享深入下去,或许就能找到一些牛股。 从基本面看,造船厂业绩会爆发的逻辑无法证伪,但造船周期有个特点就是底部时间很长,横个十年八年的也很正常。 去年买中国船舶、中国重工持有至今是赚钱,但中间最大回撤接近30%还是挺考验信仰的。 至于复牌后股价能有多少溢价, 反正南北车当年挺疯的,走出过10倍行情,但那时候有2015年牛市的加成,现在公司还是那个公司,但因为套人过多导致公司的名号从神车变成了灵车。 考虑到现在的市场环境,中国船舶恐怕很难复制南北车的疯批行情,已经在船上的接着拿似乎也没啥子问题。