海通国际证券集团有限公司王坤阳近期对双环传动进行研究并发布了研究报告《新能源车齿轮和智能执行机构引领增长,盈利能力持续上行》,本报告对双环传动给出增持评级,认为其目标价位为29.80元,当前股价为21.28元,预期上涨幅度为40.04%。

双环传动(002472)

净利润和扣非净利润处于业绩预告上限:公司发布2024中期业绩,1H24,公司收入为43.2亿元,同比提升17.3%,归母净利润为4.7亿元,同比提升28.3%,扣非归母净利润为4.5亿元,同比提升32.9%。其中,2Q24,公司收入22.5亿元,同比提升18.6%,归母净利润2.5亿元,同比提升27.4%,扣非归母净利润2.4亿元,同比提升31.1%。

乘用车齿轮、智能执行机构业务引领增长:1H24,乘用车齿轮、商用车齿轮、工程机械齿轮、智能执行机构(原名民生齿轮)为公司主营业务中占比前四大的业务,在公司收入中占比分别为55%、11%、7%、6%,同比增速分别为+28.5%、+3.8%、-8.3%、+82.2%,乘用车齿轮、智能执行机构业务引领增长:1)乘用车齿轮中,新能源汽车齿轮收入同比增长40.3%,主要得益于国内下游需求的拉动以及海外项目逐步放量的贡献。另外,公司积极响应市场对电驱动同轴减速箱齿轮的需求,显著提升了市场竞争力和单车价值量。2)智能执行机构方面,公司推动了产品在扫地机、智能汽车等终端的应用,积极探索并培育新的增长点。

毛利率、净利率实现同环比提升:1H24,公司毛利率/净利率为22.7%/11.4%,同比+1.6pct/+1.0pct,其中2Q24毛利率/净利率为22.8%/11.6%,同比提升1.3pct/0.6pct,环比提升0.2pct/0.5pct。主要业务中,1H24乘用车齿轮、商用车齿轮、工程机械齿轮、智能执行机构毛利率分别为23.4/26.3/28.9/18.9%,同比+3.1/+1.4/+5.1/+1.5pct。公司主要通过精细化管理、采购降本、优化设备效率、提升装备的二次开发、翻新和改造从而推动生产效率等方法支持毛利率的提升。1H24,公司销售、管理、研发费用率分别为0.9/3.5/4.8%,同比分别持平/-0.4pct/+0.2pct。

新能源汽车齿轮、智能执行机构看点持续:新能源汽车齿轮方面,为进一步拓展海外市场,公司加快了匈牙利基地的建设,推动全球化布局,有望受益于欧洲传统车企和总成厂商转型过程。目前,匈牙利基地的基础设施建设、人力资源储备和海外供应链的培育工作正稳步推进。智能执行机构方面,公司拓展了智能汽车执行机构产品线,当前产品涵盖电动尾门、智能车锁、座椅调节器、热管理调节阀、智能车灯、智能翻转屏等,紧跟汽车智能化的发展趋势,进一步拓展了公司产品的市场覆盖范围,持续提升单车价值量。

盈利预测和估值:考虑上半年公司新能源车齿轮和智能执行机构的强势发展,积极响应市场对电驱动同轴减速箱齿轮的需求,加快欧洲产能的建设,并持续拓展智能汽车执行机构产品线、提升单车价值量,我们上调对公司24、25、26年收入预测至95、109、125亿元,上调归母净利润预测至10.6、12.6、15.1亿元。我们给与公司2025年20倍PE估值,上调目标价至29.8元(此前目标价28.7元对应2024年25倍PE估值),维持“优于大市”的评级。

风险提示:公司海外拓展不及预期;公司新建产能达产不及预期;子公司分拆上市风险;新能源汽车行业增长不及预期;重卡AMT渗透率提升不达预期、重卡行业恢复不达预期;工业机器人行业发展不及预期;行业竞争加剧等。

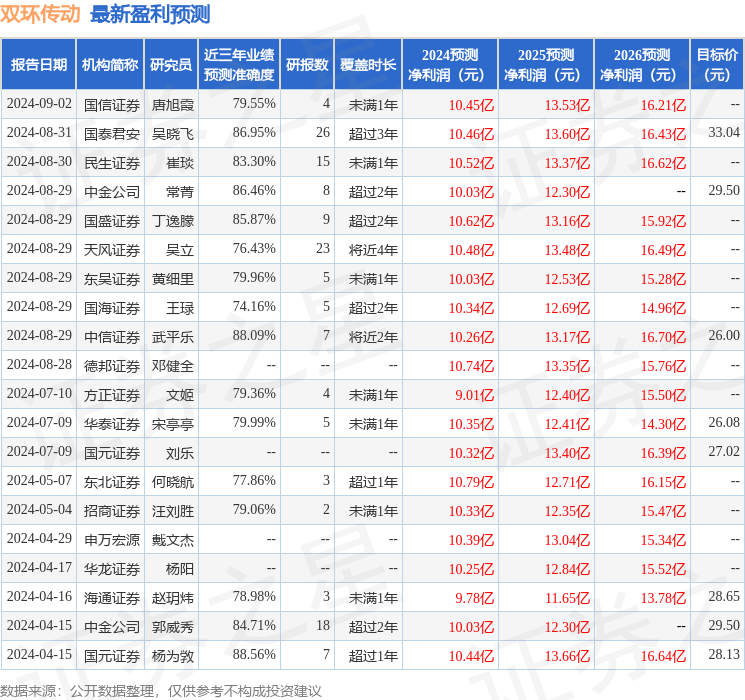

证券之星数据中心根据近三年发布的研报数据计算,国元证券杨为敩研究员团队对该股研究较为深入,近三年预测准确度均值高达88.56%,其预测2024年度归属净利润为盈利10.44亿,根据现价换算的预测PE为17.44。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级11家,增持评级3家;过去90天内机构目标均价为28.91。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。