[导语]2024年铁精粉市场供应紧张,内外矿价差波动剧烈,钢厂内矿需求降低,进口精粉及球团矿等替代增加。展望后市,新增产能将改善国内供应,钢厂配比或有回升。

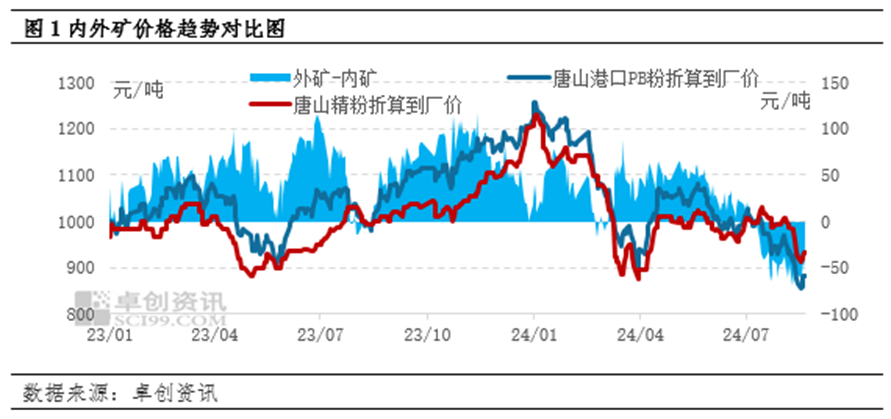

2024年国内铁精粉与进口矿价格走势基本一致,但涨跌幅度阶段性差异较大,这直接导致两者价差波动显著,尤其从7月份以来,外矿-内矿价差由正转负,国内精粉性价比不足,钢厂需求减量明显。总结来看,2024年铁精粉市场运行有以下三个特点:

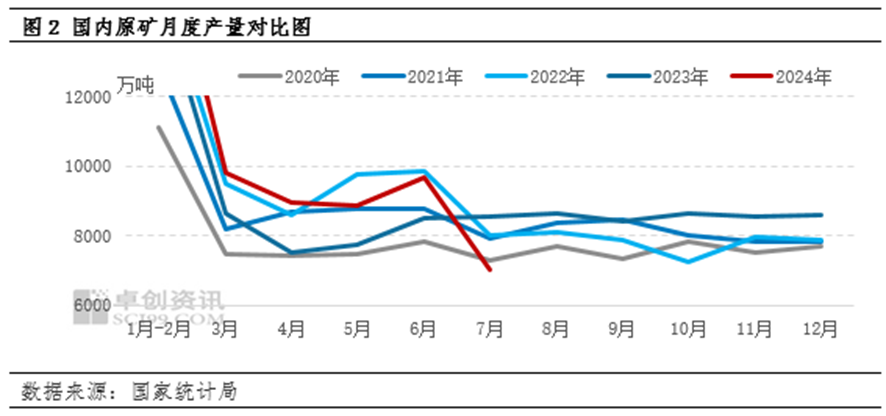

国内原矿供应不足,国内精粉产量下降

伴随河北和辽宁部分新增产能释放,上半年国内矿山原矿产量有所增加,1-6月我国铁矿石原矿产量累计55410.1万吨,累计增长13.2%。但7月以来华北以及东北部分区域安全检查严格,矿山原矿开采受限,导致铁精粉资源偏紧;再者华东部分区域部分矿山受高温雨水天气及行政因素影响,生产不正常,影响铁精粉正常供应,7月份铁矿石原矿产量为7021.9万吨,环比下降27.3%,同比下降20.9%。综合看,行政因素以及安全检查政策依旧存在,在原矿供应量不足下,国内铁精粉短期内资源紧缺局面难以改善。进入冬季后内蒙和东北、西北等地区受极端天气影响原矿开采将受限,精粉产量或持续减少。

非主流进口矿同比增长,替代资源充足

2024年1-7月非主流矿累计进口13906.5万吨,同比增长22.4%,其中精粉累计进口量8901.02万吨,同比增加1343.44万吨,增幅达17.78%;分贸易伙伴来看,主要精粉进口国家秘鲁累计进口1007.2万吨,同比增长13.23%,乌克兰累计进口798.7万吨,同比显著增长1213.8%;南非累计进口579.64万吨,同比增长23.6%;智利累计进口563.49万吨,同比增长0.53%。国外精粉的进口增量有效弥补了国内精粉的缺口。

另外,球团资源供应量充足。一方面,今年进口球团1-7月累计进口1602.41万吨,同比增长12.49%,增量以印球、阿曼球团等资源为主;另一方面,国内球团产能超过3亿吨,河北、山东、江苏等地产能大于400万吨的独立球团厂外销资源也较充裕,球团矿到厂价格与国内精粉价差一度仅几十元,低于球团加工费,相比于钢厂采购精粉生产球团,直接采购球团更具性价比。

区域间资源流动减少

国内精粉市场价格主要受期货及进口矿价格波动、以及当地市场供求关系等因素影响。分地区来看,唐山地区钢厂分布集中且需求体量较大,钢厂招标频率较高,主要参考期货波动,市场供给情况灵活定价;山东地区钢厂与主要矿山多签订长协合作,主导矿山参考国外指数周度调价,贸易市场在参考主导矿山调价基础上,也根据成本、供需情况调整价格,因此从趋势上看,唐山及山东地区价格走势基本一致。

从销售范围来看,唐山与山东地区均有重合的销售市场邯郸。从过去5年数据来看,多数情况下唐山地区市场价格低于山东市场价格,这就给山东地区贸易商提供了套利空间,根据调研,除去品位差异,加上短倒费用、运费等,唐山地区价格低于山东50-60元/吨时,贸易商可操作性较强,但在近两年唐山中小矿山停产导致市场供给减少后,唐山市场价格开始阶段性高于山东地区,山东贸易商从唐山地区操作量减少。今年7月以来,在河北承德地区矿山集中减产后,唐山地区价格一度高于山东地区,唐山精粉性价比较低,资源少有外流。

综合来看,国内精粉因供应稳定性下降,叠加性价比不足,钢厂开始调整内矿配比,根据调研,国内钢厂内矿配比均值从去年同期16%左右下滑到了不足13%,河北个别钢厂内矿配比已下降到4%-5%。但随着2025年国内新增产能的释放,国内矿供应稳定性增强,钢厂配比或将有所回升。