之前聊过债券的收益来源,其中重要的一部分是票息,票息既和期限有关,又和信用风险有关。一般来说,期限越长,信用风险越大的债券,票息就会越高。

信用下沉策略就是通过承担较高信用风险换取更高收益率的策略。思路很简单,就是买入并持有信用评级低但是收益率较高的债券,以获取更高的票息。主体信用评级越低意味着债券的发行方的违约风险越高,因此买入承担的信用风险也越高,例如相同期限下,主体信用评级AAA的央企发行的债券票息肯定就明显低于评级为A的西南地区城投公司发行的债券。

信用下沉策略并不是单纯买入,其关键在于如何在较低信用等级的债券中寻找财务防御力强,付息兑付靠谱的发行方,博取高额票息的同时规避风险。本质上是寻找价值洼地, 即市场定价的信用溢价明显高于应有的公允溢价的债券。

寻找这类型的债券离不开对企业的财务情况进行分析,有的时候还需要进行实地调研,这点和做股票基本面研究类似,不同点在于债券投资关注的是企业还本付息的能力。对于产业债,财务指标方面会更关注偿债指标,现金流量指标和运营能力:城投债则会更加关注地方经济财政情况,关注平台和政府的信用资质。

具体操作上,信用下沉策略选择的债券久期不宜过长,防止夜长梦多同时久期风险较大,产业债方面可以在信用资质恶化的行业寻找龙头企业,例如,永煤事件时可以考虑买入煤炭行业龙头企业(比如陕煤化)发行的债券:城投债则可以考虑在信用风险较低区域下沉到区县城投。

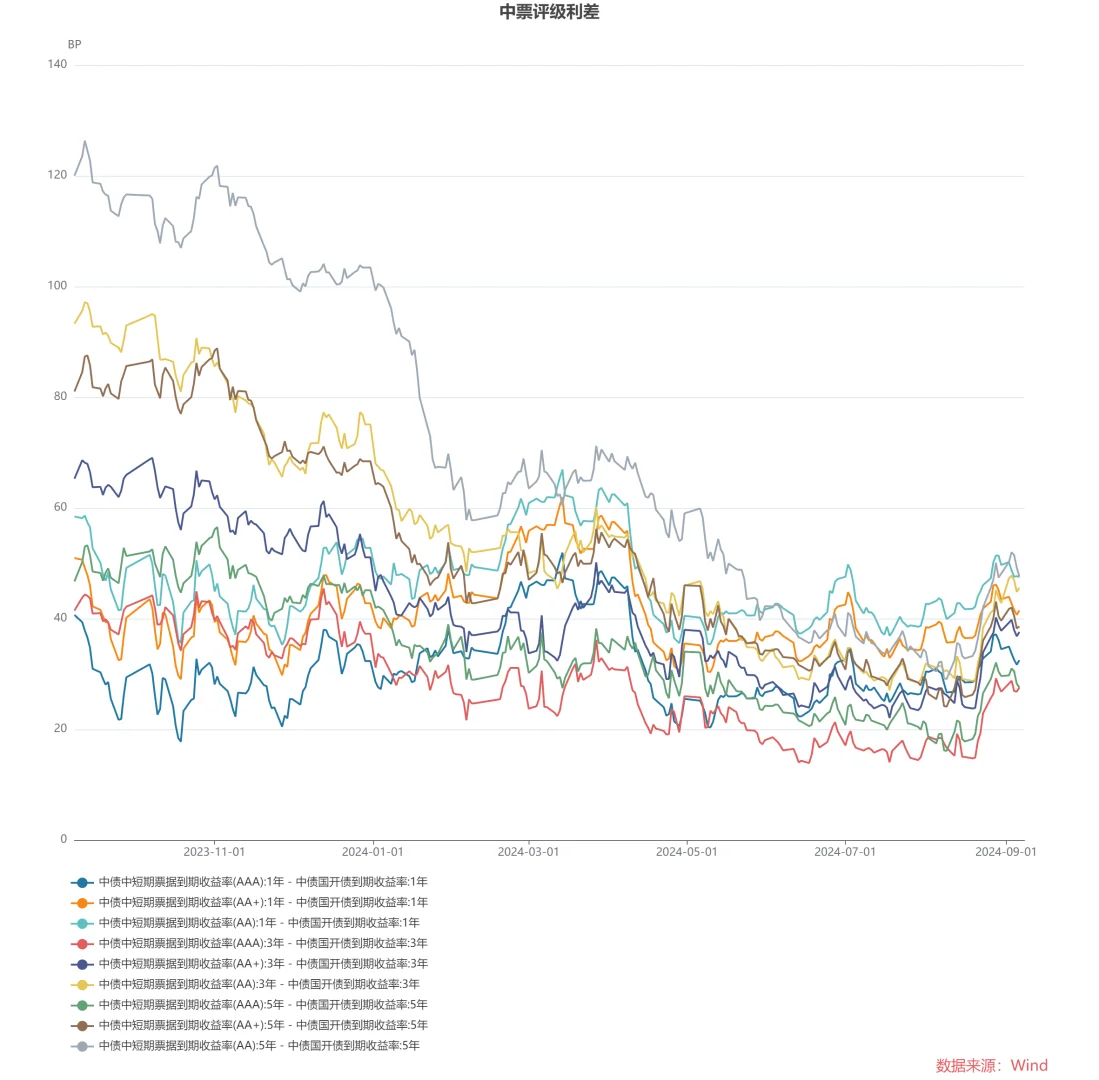

信用下沉策略追求的是绝对收益而非相对利差,在利率下行阶段,即使信用利差扩大,但是信用下沉的性价比也并不高,因为绝对收益率是减少的,同时信用风险还可能继续扩大。这个时候可能高评级信用债拉久期的策略更合适,既在票息上有补偿也能借利率下行获取更高资本利得。