30年前,你习惯10%利率

20年前,你习惯5%利率

今天,你需要习惯1.5%利率

未来,0⃣利率甚至是负利率时代,该怎么办呢?

.

存款利率越来越低,也就是说存款几乎没有太大价值了。

当你每年需要10W利息来养老时,4%利率的情况下,你的本金只需250W;

而1%的情况下,本金则需1000W。

你赚钱的速度,赶得上利率下行的速度吗?所以,赚取本金的同时锁定利率同样重要‼️

.

在此大背景下,以🏦定期存款、xin托、股piao、guo债为代表的传统理财方式正在经历深刻变化!!

.

yang视财经曾不止一次提醒:利率下行,建议大家应该早点去买保险。

因为保险的定价是,市场利率越低,保障越贵。

保险公司是特殊的🏦 ,是真正「存钱」的地方,而普通🏦只是「放钱」的地方,买保险在无形之中也放大了你的资产

.

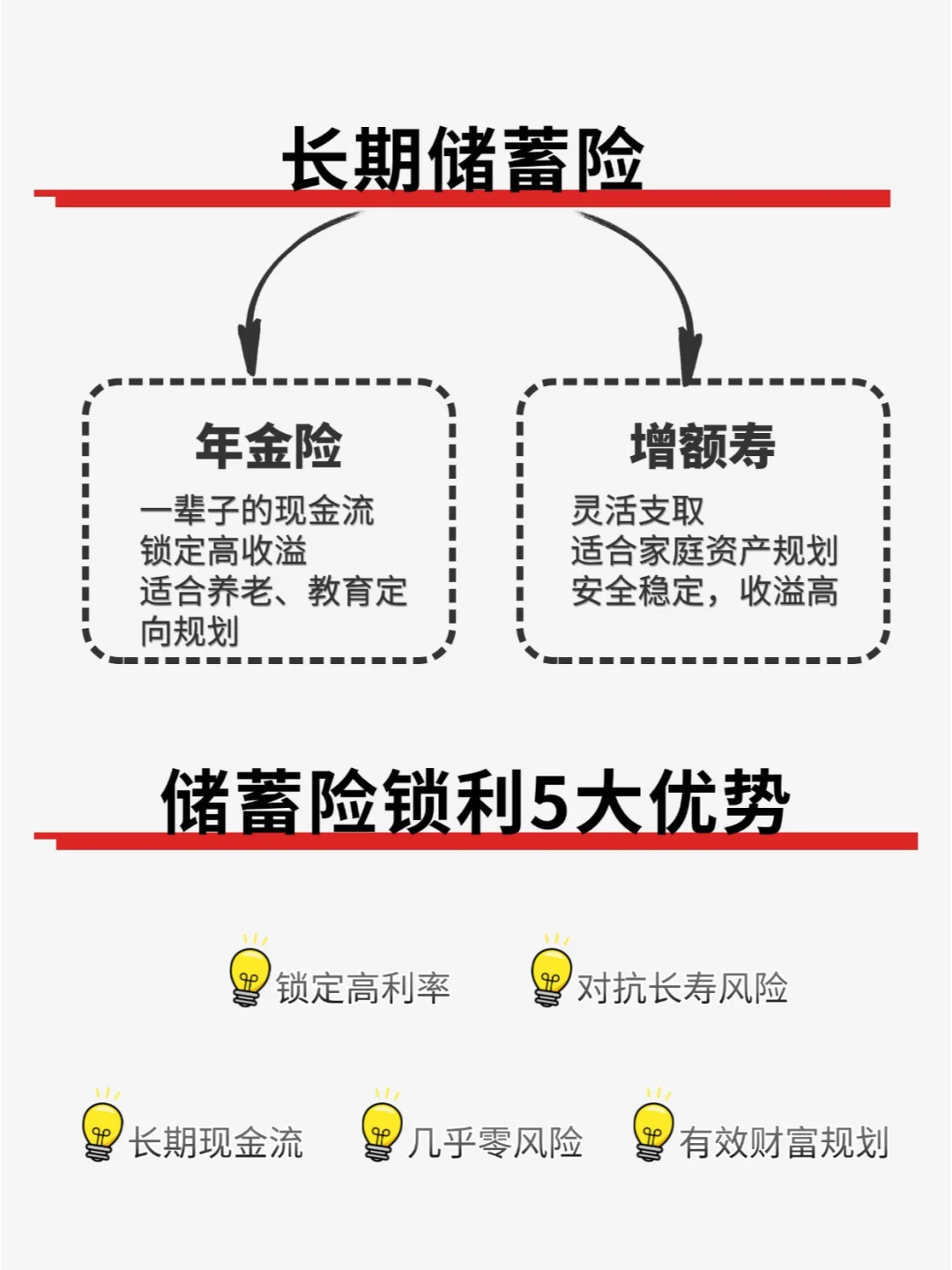

按照此逻辑,⻓期储蓄型保险正好符合这些条件👇

.

1⃣年金险:活多久领多久,提供一辈子的现金流,是对冲⻓寿⻛险zui好的产品,可用作养老金补充

2⃣增额终身寿:现金价值高,灵活性高,特别适合做家庭资产配置,将财富控制权牢牢掌握在手里

.

💎保险锁利的大优势

1⃣锁定高利率。在不断下行的低息环境中稳定复利增值

2⃣养老/教育专款专用。养老金活多久领多久,防止寿命⻓没钱花的窘境,也有保证领取版本,考虑到在固定年龄想领更多的要求,教育金专款专用,给孩子更多选择权。

3⃣均衡财富波动。在年轻能赚钱的时候存一笔未来的钱,用现在有钱的自己补贴未来没钱的自 己

4⃣几乎零⻛险。guo家监管,合同约定,不跑路,不暴雷

5⃣⻓期现金流。用今天的闲金,来换取明天的固定现金流

.

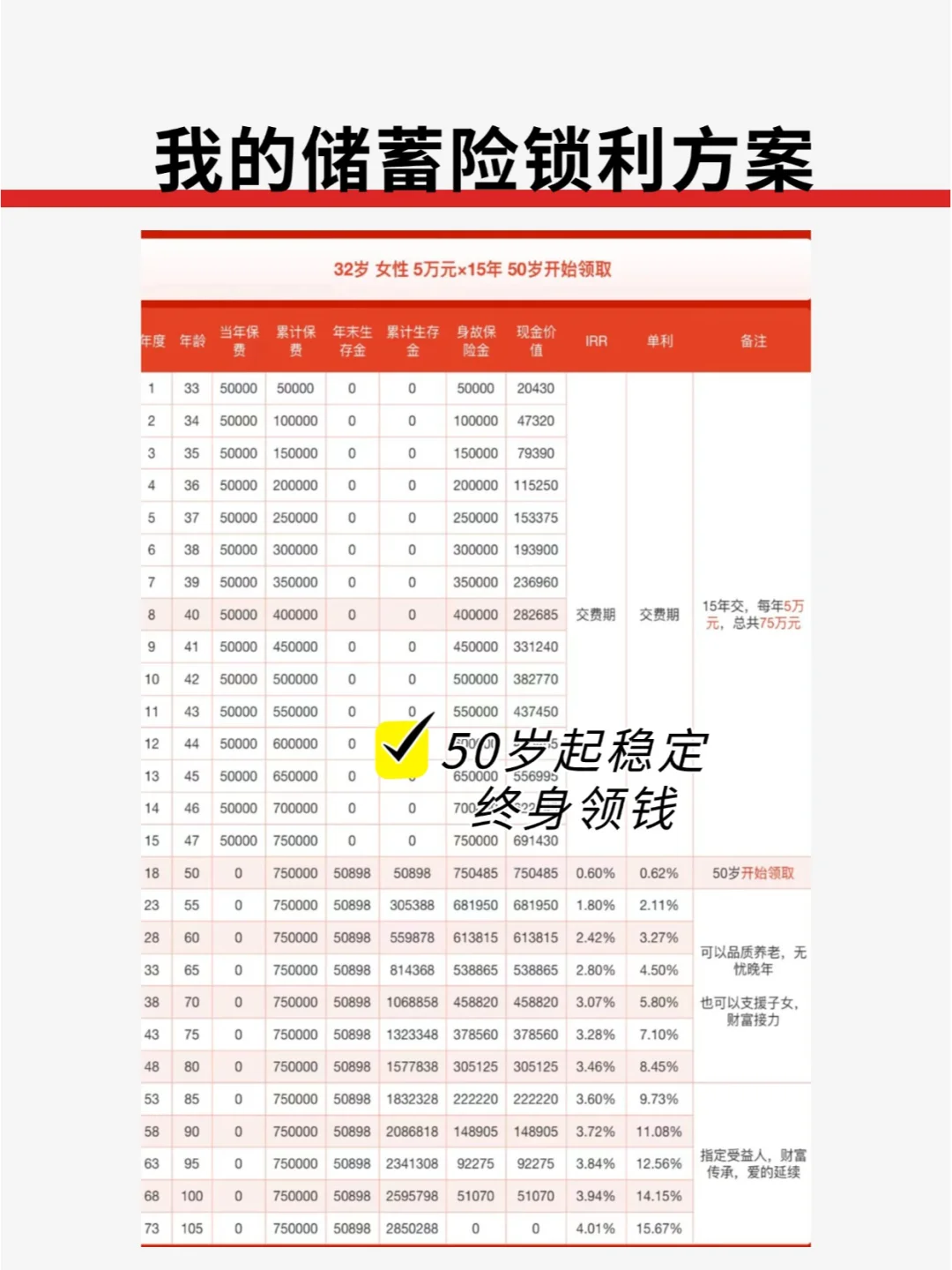

🤔这里给大家分.享我的储蓄险锁利方案

👉🏻适合想长期规划、有补充养老需求,同时又兼顾资金灵活的宝子们

🙋🏻♂想做资产规划/保险相关问题,随时滴滴我就行!~~

专业的人做专业的事儿,我是富德自营官方小富,一直都在哦