本篇为出海研究系列。

赛轮轮胎最近一期的业绩表现亮眼,中报显示,24年上半年实现营收151.54亿元,同比增长30.29%;归母净利润21.51亿元,同比增长105.77%。2024Q2业绩创历史新高,归母净利率达到14.22%,显示公司维持高盈利水平。

从毛利率情况看,赛轮轮胎从2017年开始,外销毛利率显著高于内销,并逐渐拉大,2023年年报显示外销毛利率为30.78%,内销仅为18.84%。

从2011年开始,赛轮轮胎开始布局出海,实际上也是被逼出来的。

2009 年起,美国对中国多次施加关税壁垒,国内轮胎出口至美国利润严重受损,亟需寻求破局之法。

在这种情况下,公司表现出勇于开拓的精神,作为国内最早布局海外产能的国内轮胎公司。

2024年中报公司越南、柬埔寨三基地的业绩均实现同比改善,收入分别同比增长29.54%、121.72%,归母净利润分别同比增长53.14%、248.72%,有力的支撑了公司的业绩。

出海带来的成本方面:

国内将产品发运给经销商时一般由公司承担物流费用,外销大多为FOB模式,运费由客户承担,出口产品FOB方式占比超过一半,公司还对部分航线签署了长约。

公司人工成本占比较低,原料成本占比80%,为最主要成本。

目前天然橡胶价格处于近三年历史高位,较一年前价格同比上涨18%。

炭黑2021年下半年受原料价格影响,炭黑价格达到高位,随后逐步回落

其他财务数据:

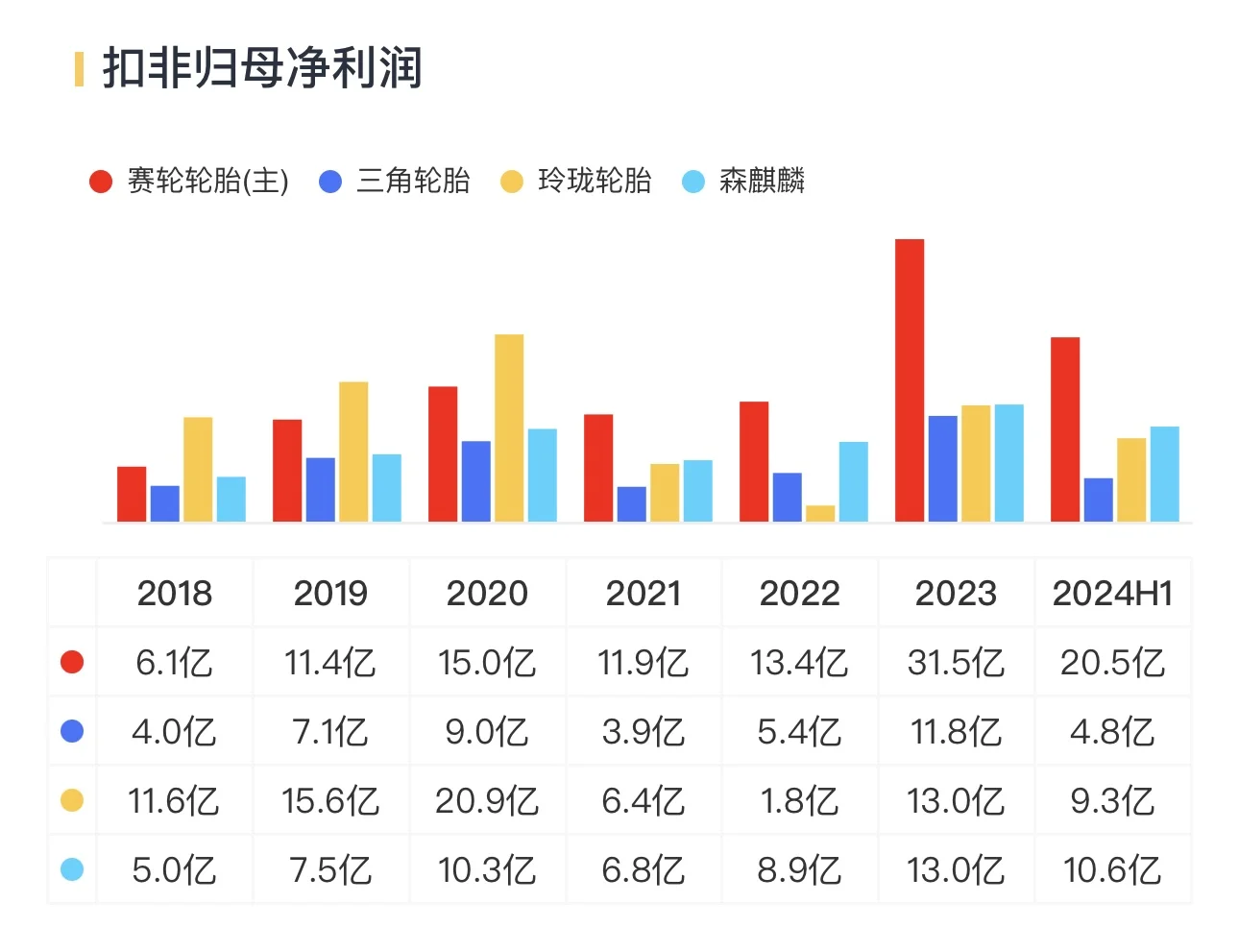

赛轮轮胎的净利润这几年一直表现优秀

分红方面赛轮轮胎前几年分红率一直在33%,23年低于预期只有18%。不过如果加上23年6.47亿的回购也还差不多。

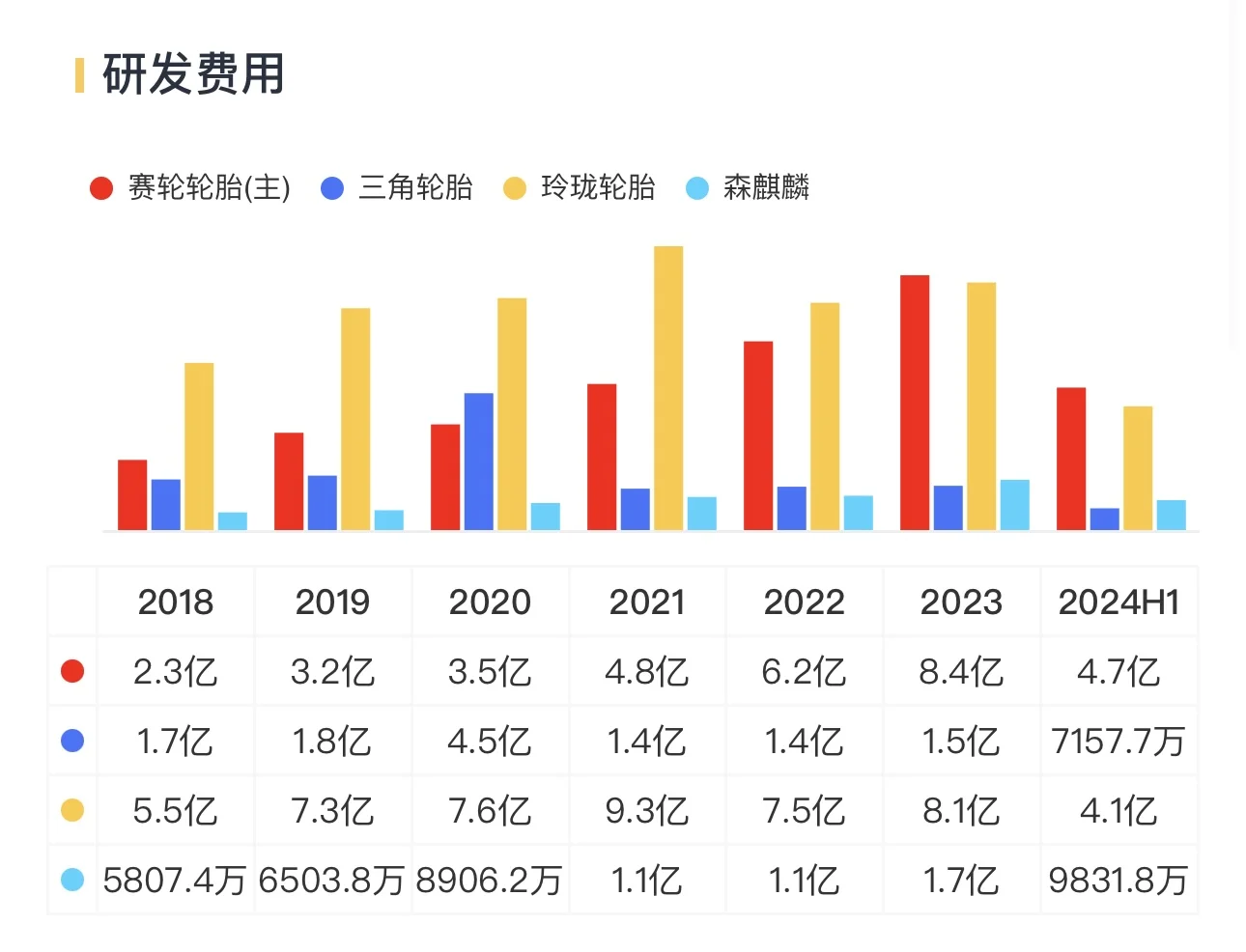

研发费用率一直在3%,23年研发费用8个亿,与玲珑轮胎基本一致,显示出对研发的重视,否则黄金轮胎的故事就说不下去了。

最后有个有意思的数据,分享一下,哈哈,人效有点低哦

总之,赛轮轮胎被逼出海,公司的出海布局有助于提高对于国际贸易壁垒的应对能力。随着海外布局的持续扩张,公司能够有效分散贸易壁垒等因素带来的风险,提高自身的竞争力。

即使出海,国内工厂也同样实现了盈利能力的提升。2024H1国内工厂贡献净利润近8亿元,占比37%创2018年来新高,不仅出海的路走得优秀,在国内“内卷”市场也能拼搏出一片天地。

轮胎行业经常接受反倾销调查