对于SHEIN(希音)是不是一家中国公司,终于不用再争论了。

这几天,全球知名创业家和投资者、希音集团副主席克劳尔在一场于沙特阿拉伯利雅得举办的全球人工智能峰会(GAINSummit)上强调,希音是一家新加坡公司,不是中国公司。公众场合的表达加上高管的强调,算是正式向全球用户传达了希音的公司性质。

对于公司性质,希音甚至已经不再保守。要知道在6月份,希音执行主席唐纳德还曾表示,从出生地和供应链角度,SHEIN是一家中国公司。

坐地新加坡面向全球市场,希音看起来似乎风光无限。事实上,受到IPO及国际环境等因素的影响,这家新加坡公司最近过得并不是很消停。

对曾经的跨境电商一哥SHEIN来说,抓住时代风口、冲击上市是整个团队浴血奋战的重要动力来源,也是聚合团队、笼络供应链、吸纳资本的主要抓手。但这种状况,现在已经开始发生微妙的变化。

近日,环球时报引用外媒报道表示,SHEIN赴美IPO的计划停滞后,拟折衷以DPO模式(不发新股不融资)赴英国上市,估值660亿美元(相比高点缩水30%以上)。

综合公开报道发现,2020-2023年,SHEIN营收增速分别约为211%、60%、53%、40%,连续4年下滑,原有高增长神话已经不再。这不仅令其原有的高估值预期成为泡影(有媒体指出SHEIN当前最新估值仍比市场合理值虚高60%),更为其上市计划蒙尘。

笔者认为,从上市到估值、再到融资方式的一再打折,这一系列变故的背后原因当与SHEIN的高增长失速脱不了干系。而增长失速后多重经营问题的暴露,则令其后续上市再添变数。

过去的高增长、高估值光环,让内外都忽略了SHEIN的发展隐患。当光环褪去,所积累的多重问题正在逐渐凸显。

冲上市身陷“增长魔咒”让基层身心俱疲

相比此前SHEIN高光期网上铺天盖地的溢美之词,伴随着其营收连续4年下滑,最近半年多来开始频繁出现“SHEIN已经变的越来越卷”的声音。

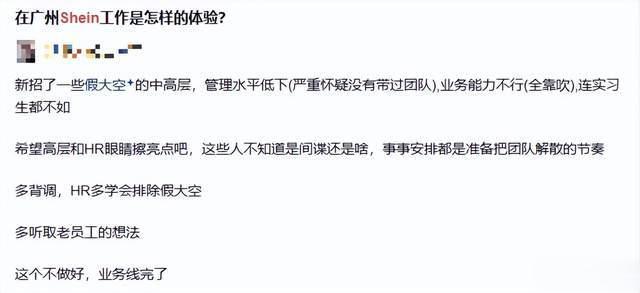

“SHIEN梦想与现实之间,隔着无数个加班的夜晚”,这是来自一位SHEIN员工公开发到网上的自嘲。她曾怀着对跨境电商黑马的期待进入SHEIN,但在新鲜劲和最初的热情耗尽之后,便无奈的处于“一直在加班”的无尽黑洞中。

这样的情况并非个案。笔者在小红书搜索SHEIN等关键词,会跳出来大量关于“裸辞、好累呀、长期熬夜内分泌紊乱”等疑似现员工或者前员工发的帖子。负面帖子内容主要指向包括工作时间长、内部管理混乱等内容。这些帖子都不约而同对外透露一个信息,就是”在SHEIN已经卷不动了“。

除了员工关于自身累的吐槽以外,还有不少对SHEIN空降高管存在严重不满。不满的主要原因是这些人的管理能力令人质疑,甚至有人怀疑他们是竞争对手派来的。“对手派来的卧底”这一说法可能有些夸张,却实际反映了管理层与实际执行层之间的矛盾。这意味着,基层员工除了遭受肉体上的累,还要面对心理上的压力。

报道显示,近年来SHEIN公司的核心岗位基本被外部引入的高管把持,包括但不限于集团执行主席、副董事长、合规官、CFO、美区物流高管等等,频繁见诸报端。与此同时,包括许仰天等一众创始团队正逐渐在各种报道中销声匿迹。

为什么近几年越来越多的SHEIN基层员工会公开喊累呢?一篇名为《广州城中村,藏着6000亿独角兽的财富密码》的媒体报道,可见一斑。该报道中提到SHEIN前员工小池表示,“SHEIN内部包括线上运营在内的一些部门推出了“242”的加班制度,即一个月上满242小时班,每天工作11小时”。

这个工作强度,相当于每周工作时长超过60小时,远超中国劳动法规定的每周44小时的上限。多位网友晒出SHEIN的国内办公大楼,凌晨依然有约50%的楼层灯火通明。可见,加班强度的确不低。

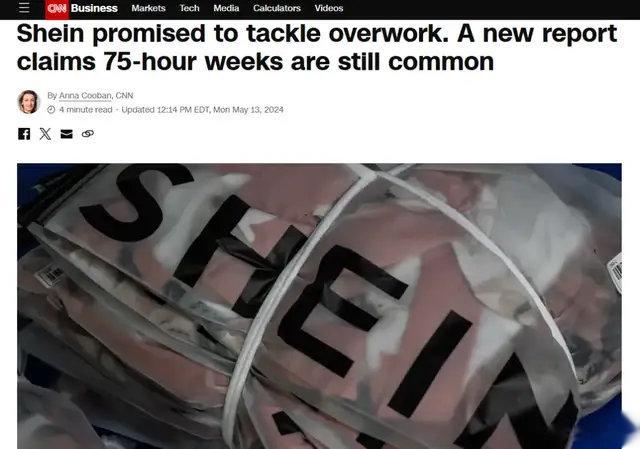

报道显示,过度加班不仅存在于SHEIN中国公司,更存在背后成百上千的供应链厂家中。据PublicEye的调查报告显示,供应链工厂员工的每周工作时长超过75个小时,每天工作时间在10~11个小时之间。报告还引述一名工人原话进行佐证,他明确表示“我每天从早上8点工作到晚上10点半,每个月休息一天。”

根据中国劳动法的规定,员工每周的工作时间有一个明确上限,即每周工作时间不得超过44小时。但上述超时工作的行为,在SHEIN的供应链工厂中普遍存在。

另外据CNN报道,SHEIN的一位发言人表示,公司已要求供应商将工人的工作时间限制在每周60小时,包括加班,并每周至少给工人一天假期。但事实上,在PublicEye后续追踪中,SHEIN仍未改变上述状况,每周超过75个小时的工作时长依旧。

甚至PublicEye的调查人员发现,在SHEIN一些合作工厂中,存在不足16岁的从事包装等工作的年轻人。在中国法律中低于这一年龄被认定为童工,属于法律明文禁止。类似雇佣童工的相关问题,在最近SHEIN供应链审查报告中确认真实存在2例。

事实上,SHEIN及其供应链企业的用工问题,也是此前导致其美国IPO停滞的主因之一。当下SHEIN拟赴英国上市,仍然遭遇着同样问题的困扰。

衰退预期来袭访问用户3个月跌超11%

除了上述营收高增长势头不再,更让SHEIN雪上加霜的是,其访问用户量数短期内正在经历大幅下滑,并在其多个关键市场上丢失了原有跨境电商第一的宝座。

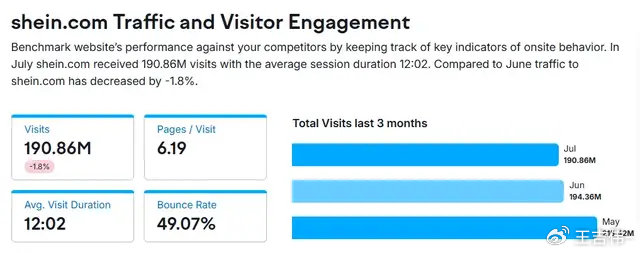

(图:SEMrush网站统计的SHEIN5-7月份用户访问量截图)

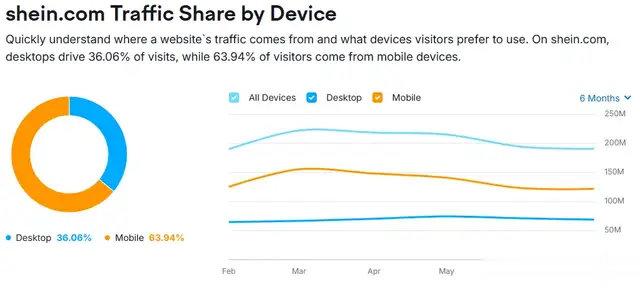

SEMrush网站给出的最新统计数据显示,SHEIN用户访问量从5月份以来呈现大幅下滑的态势。其中SHEIN在5月份用户访问量为2.15亿,6月份用户访问量下滑至1.94亿,7月份进一步下滑至1.9亿。短短3个月时间,下滑幅度超过11.6%。分渠道看,PC渠道表现平稳,用户访问量下滑主要来自移动端访问量持续走低的拖累。

(图:SEMrush网站统计的SHEIN用户访问量2-7月份分渠道截图)

来自苹果APPStore官网数据显示,购物类APP中,SHEIN这位曾经的跨境电商一哥,在包括美国在内的诸多核心关键市场中,TOP1的位置已被竞争对手所取代。

(图:美国2024年9月,苹果AppStore最流行的购物类应用排行)

SHEIN经验难复制“自营+三方”的大战略前景存疑

众所周知,SHEIN起家,凭借的是以主打性感+高频上新+低价,通过所谓规模化“小单快反”,借助短视频等新社交媒体渠道,快速响应快时尚市场需求,并取得了一定的成绩。媒介杂志曾发文总结了SHEIN的主要营销获客思路,其中社媒运营、KOL网红营销成为其关键一环。

遗憾的是,从雨果跨境2024年6月份汇总的SHEIN及旗下品牌的社媒粉丝数据来看,SHEIN并没有把打造SHEIN主账号的成功经验,复制到所新设立的一众子品牌账号上。

从最新社媒粉丝统计数据可以看到,SHEIN大号的粉丝超过8千万,其他自有品牌账号的粉丝合计不到主账号的30%。其中小号ROMWE与SHEGLAM粉丝分别仅有1千万出头,粉丝量衰减了85%以上。其他诸如MOTF、DAZY、Glowmode等粉丝仅仅几十万,粉丝量衰减超过99%。

其实这也不难理解,即便是在国内成熟的短视频等平台,一个大网红想要复制自己的影响力,也是非常困难的。

尝试复制自己的模式给新设立的自有品牌,客观存在较大的难度。SHEIN也在试图通过打造官宣“平台化”,在全球市场推进平台模式SHEINMarketplace,去抬升营收。

不难想象,这一模式的红利也是有限的。因为SHEIN毕竟是以自有品牌为主的电商购物平台,在用户访问量下滑的背景下,自己旗下10多个子品牌都嗷嗷待哺呢,怎么可能把第三方商家放在比自己品牌更重要的位置呢?

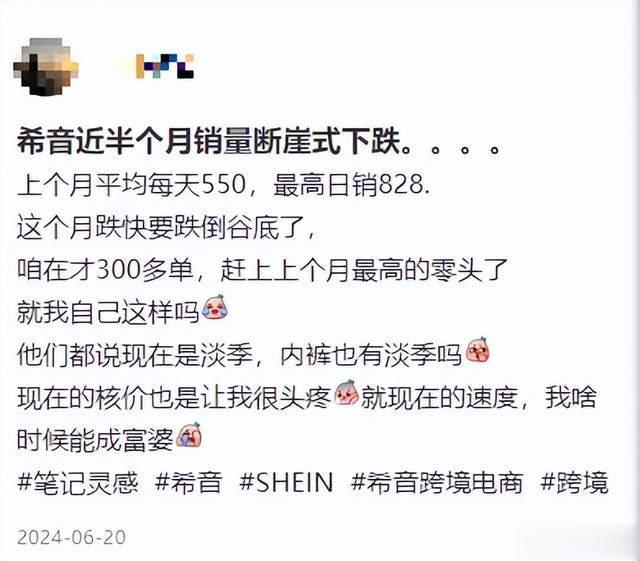

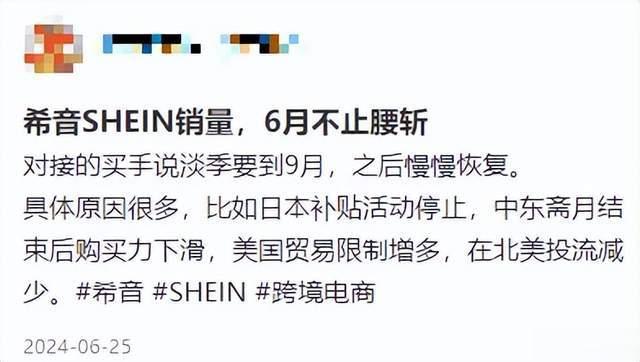

笔者查阅后发现,在SHEIN最初让第三方商家尝到甜头后,最近几个月,有不少商家反馈近期日成交量正在出现断崖式下滑。这也在一定程度上反映出来,第三方商家可以把SHEIN当做一个渠道但不能是唯一渠道,不然会出现非常被动的局面。

这一结果,不难想象。比如国内某以自营为主的电商平台,也号称开放第三方商家。但实际情况是,用户搜索某产品时,只要其自营有,哪怕价格再高也会被优先推荐。

这种既当裁判又当运动员模式,客观上存在天然的不平衡性。

全文完