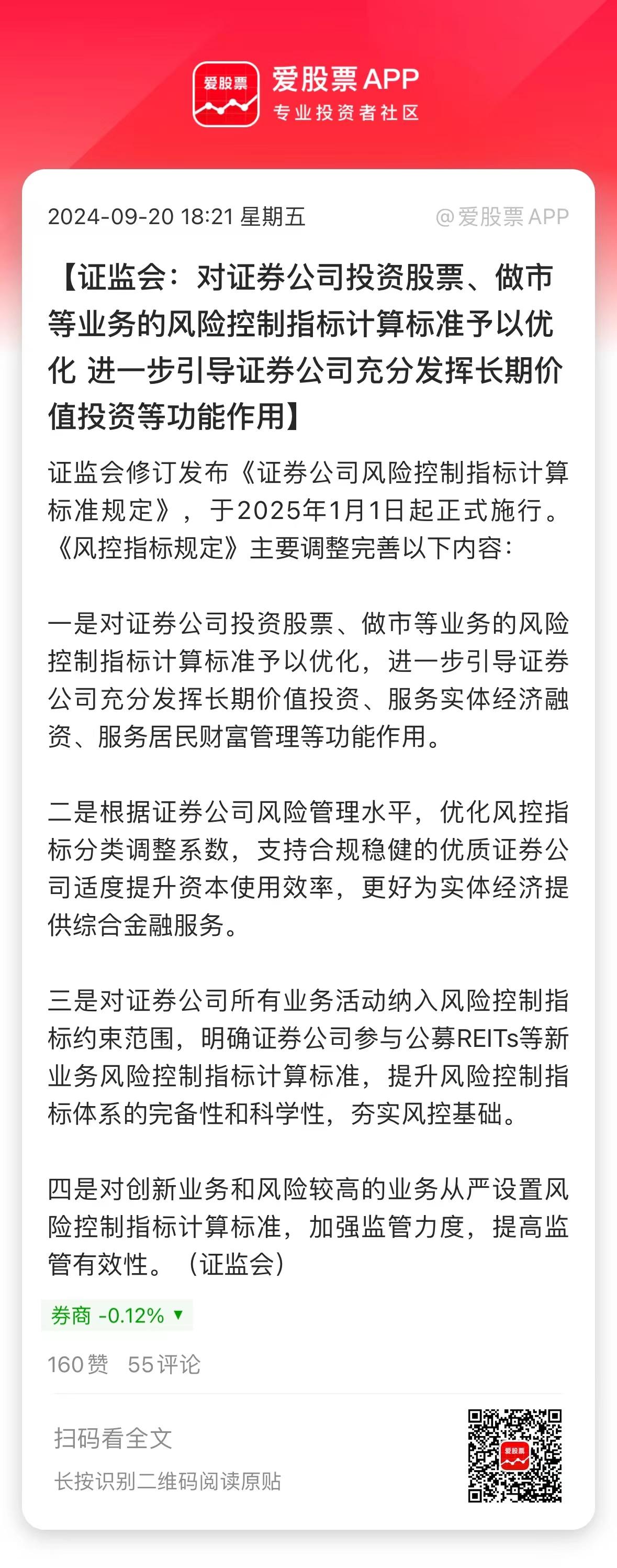

证券行业事件点评:券商风控指标调整正式出炉,适度拓宽优质券商资本空间,助カ一流投资银行建设

9月20日,证监会修订发布《证券公司风险控制指标计算标准规定》,将于2025年1月1日起正式施行。

券商风控指标体系优化方案正式稿出炉,强调业务全覆盖、创新业务严监管,进一步发挥风控指标对券商资源配置的“指挥棒”作用。本次修订旨在顺应中央金融工作会议、新“国九条”以来对证券行业的监管导向,主要体现四方面思路:1)突出全面覆盖,将券商所有业务活动纳入风险控制指标约束范围;2)突出审慎从严,对创新业务和风险较高的业务从严设置风险控制指标计算标准,引导证券公司走资本集约型的专业化稳健发展之路;3)强化风险管理,根据证券公司风险管理水平、业务风险特征和期限匹配性,合理完善计算标准;4)促进功能发挥,引导证券公司优化业务结构和资产配置,加大服务实体经济和居民财富管理的力度。

较23年11月发布的征求意见稿,正式稿修订幅度不大,并未完全吸收涉及放松场外衍生品等创新业务计算标准相关意见,主要新增修订内容如

下:1)风险资本准备计算表:放松做市业务、部

分自营权益配置计算标准,适度提高场外衍生品

业务计量标准。一是将市场风险资本准备中上海

180指数、深圳100指数、沪深300指数、中证

500指数成份股计算标准修订为8%(征求意见稿

为10%);一般上市股票计算标准修订为25%

(征求意见稿为30%)。二是新增“证券公司开展做市业务,在做市账户中持有的金融资产及衍生品的市场风险资本准备按照对应类别标准的90%计算”。三是新增“证券公司开展的保证金比例低于名义本金100%的以境内个股为标的收益互换业务,市场风险资本准备按照对应类别标准2倍计算”。

2)表内外资产总额计算表:提高资产管理业务转换系数。正式稿将表外项目中资产管理业务转换系数修订为0.5%(征求意见稿为0.3%)。

3)流动性覆盖率计算表:优化分子端计算、调整自营权益折算率。正式稿将优质流动性资产中上海180指数、深圳100指数、沪深300指数、中证500指数成份股及宽基股票指数ETF折算率修订为50%(征求意见稿为40%)。

4)净稳定资金率计算表:差异化充实可用稳定资金,优化分母端现金类理财产品折算率。一是在可用稳定资金中新增剩余存续期大于等于6个月小于1年的借款和负债,并明确连续三年A类AA级以上、连续三年A类、其余券商折算率分别为20%、10%、0%。二是在所需稳定资金中将现金

管理类理财产品折算率修订为0%(征求意见稿为20%)。

1H24券商风控指标略有改善、但仍偏紧;本轮修订后,风控指标接近预警线的高评级券商有望更为受益。1H24上市券商风控指标中除流动性覆盖率略有下滑、其他指标均呈现改善趋势;平均风险覆盖率276%/较23年+13pct,净稳定资金率166%/较23年+9pct,资本杠杆率22.1%/较23年+1.4pct,流动性覆盖率300%/较23年-8pct。但在券商股权融资放缓大背景下,部分头部券商仍有风控指标较接近预警线,有望受益于本次风控指标计算标准优化;如1H24末中信证券净稳定资金率130%(预警线120%)、国泰君安净稳定资金率135%、中国银河资本杠杆率为12.4%(预警线9.6%)。

投资分析意见:风控指标体系优化适度放松对头部券商资本约束、进一步提升其用表水平,推动证券行业马太效应提升、供给侧改革加速。我们认为,本次券商风控指标体系优化顺应此前监管导向,进一步提升头部券商在助力金融强国建设中的竞争优势和专业能力,预计后续头部券商将通过并购重组等方式进一步做优做强,推动行业供给侧改革提速。建议关注:一是受益于供给侧改革的头部央国企券商,建议关注中信证券、中国银河、国泰君安、招商证券;二是建议关注具有做强做大诉求的中型券商,如国联证券、浙商证券、财通证券。

风险提示:资本市场大幅波动;政策落地不及预期;居民资产迁移不及预期。#股票超短线[超话]#