这个世界冷热并不相通。

2024Q3,港股通创新药指数(987018)上涨21.75%,进入技术性牛市,而中证创新药产业指数(931152)上涨4.22%。

其实,港股创新药的上涨早于这一轮经济刺激计划,甚至早于美联储降息。如同我们先前多篇文章指出的,港股创新药产业链(Biotech、CXO)开始转向以国际化逻辑为主导,估值由海外定价。

A股创新药以院内刚需逻辑为主导,仍然在蓄势,等待医保谈判靴子落地。

01

等靴子落地

院内刚需逻辑也很硬核,意味着国内结构性增量机会。

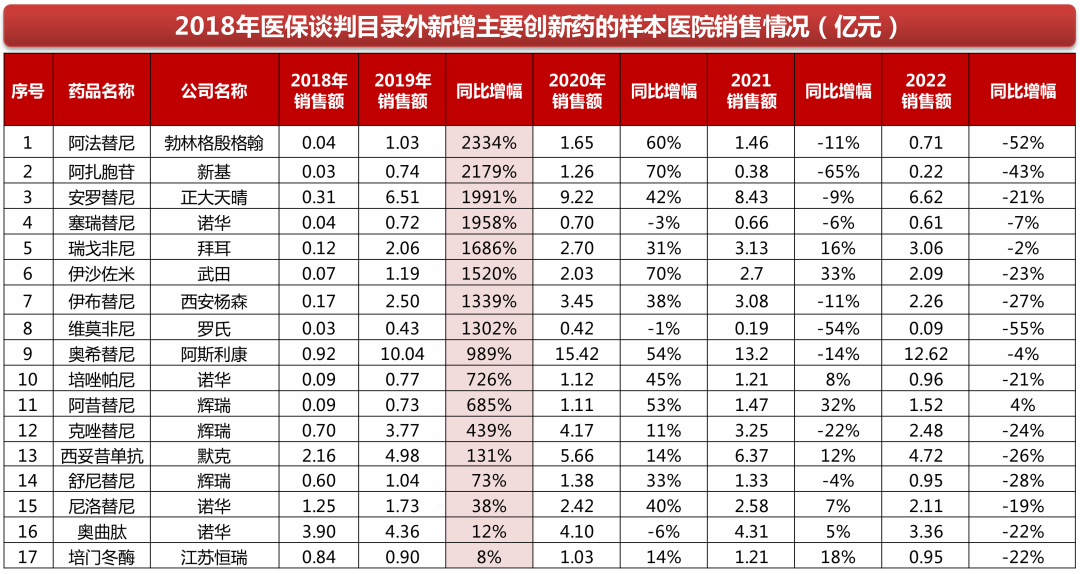

打通这一逻辑的必由之路是纳入医保。以2018年医保谈判品种来看,价格平均降幅57%,销售额全部实现正增长,医保内第1年销售额平均增幅1024%,第2年平均增幅35%,第3年整体停止增长。2019年医保谈判新增品种价格平均降幅61%,销售额几乎全部实现正增长,医保内第1年销售额平均增幅2692%,也是第3年整体停止增长。2020年医保谈判新增品种价格平均降幅51%,医保内第1年销售额平均增幅5697%,第3年平均增幅23%。

创新药进入医保后,放量爬坡曲线可维持2-3年。

但今年医保谈判有集采化趋势,先拼入围。一边创新药供给扩大,另一边医保基金承压,问题不是降价多少进医保,而是能不能进医保。

本次国谈445个药品(目录外249个,目录内196个)通过形式审查,较2023年390个药品通过形式审查相比,增加14%。通过形式审查的多为近两年获批的创新药,其中正大天晴(中国生物制药)4个产品,康方生物3个产品(CTLA4/PD1双抗、PD1/VEGF-A双抗、PD-1单抗),恒瑞医药2个产品,海思科2个产品、信立泰2个产品、迪哲医药2个产品。

目前,专家评审阶段已经结束,据财联社记者从多个独立信源获悉,通过形式审查的目录外品种在专家评审中的通过率不到50%,“对创新药要求比往年高”。

我国一共进行过8轮针对创新药的医保药品谈判,首次入选的创新药品,价格平均降幅约为40-62%之间。据财通证券,今年医保谈判预计将有比较大的价格跨度,真正具有创新属性、临床价值高的降幅或有所收敛;而被认为创新价值不够的,类似于me-too类产品或将有更大的降幅。

支付政策将对A股创新药估值起着深远影响。

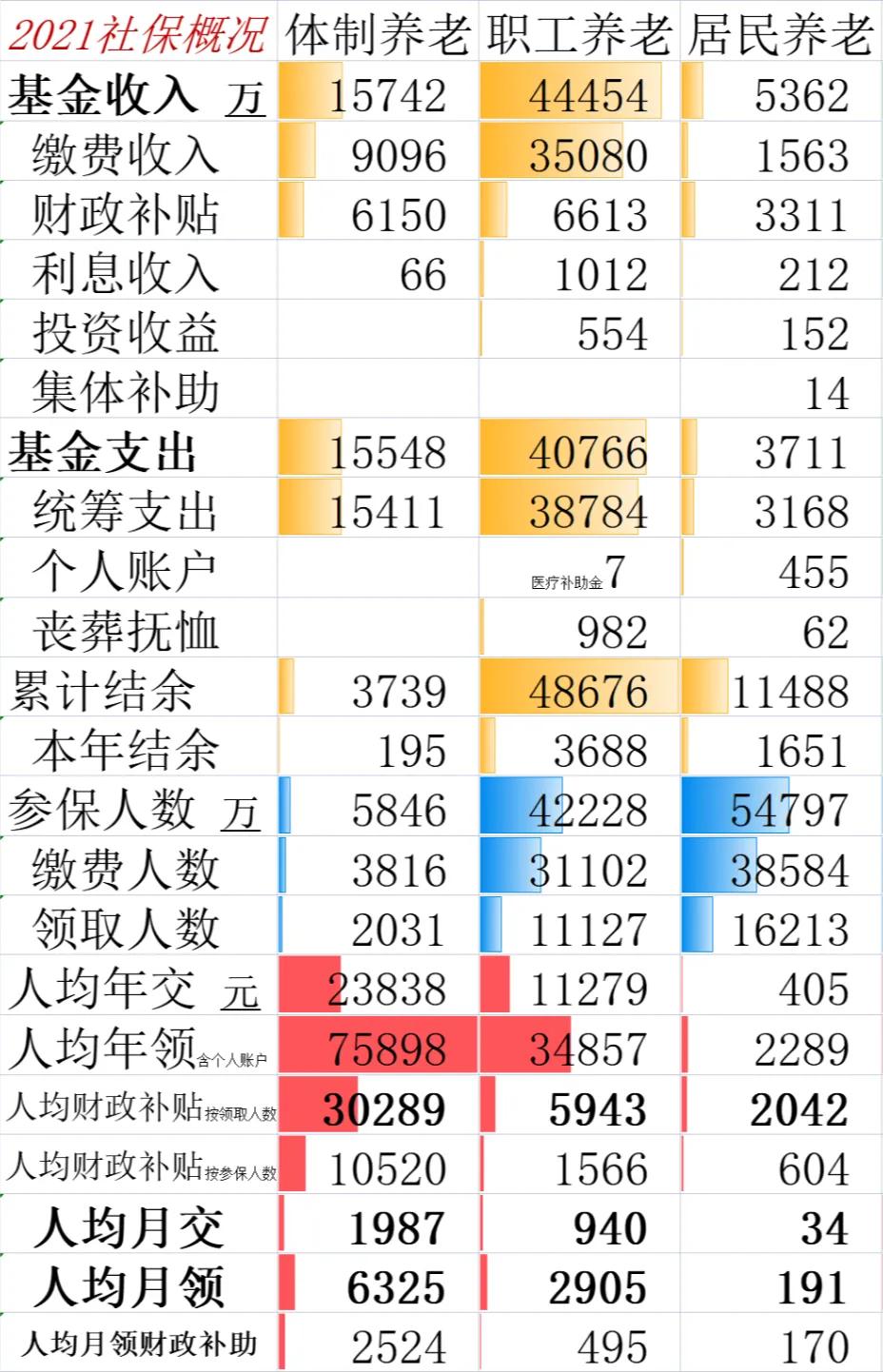

据西南证券,2018-2019年,我国医保当期结余增速下滑至接近于0,医保控费问题成为首要解决的问题之一。自医保局成立,“带量采购”等政策成功推行为医保基金创造更多结余,2020-2022年当期结余增速逐年提高至超30%。但2023年当期结余5215亿元(-17.6%),当期结余增速是2011年以来首次告负,基金总收入增速7.9%,而总支出增速达14.4%。

再来看两组数据。

国家基本医疗保险收支情况,因为统计口径改变,同比数据暂不具参考价值,但环比数据还是有意义的。2024年7月基本医疗保险支出2093.17亿元,环比下降13.1%。

据天风证券,2024年1-7月,城乡居民医保当年累计结余-451亿元,单7月结余-465亿元。

02

享受弹性和激情

A、H创新药之间出现如此明显的鸿沟,实属罕见。

但科创板Biotech也是有优势的,生存环境相对温和,对企业没有极致要求,只要有一定自研能力,实力中等偏上即可。大部分没有生存压力,现金流充裕或具备造血能力,管线各有差异化特色,估值没有泡沫,但完全能熬到核心逻辑兑现的阶段。

整个国产创新药都在崛起。9月召开的2024WCLC及2024ESMO年会,中国药企成果占据半壁江山。拉长时间看,差异化+国际化将是所有创新企的主线逻辑,不会区分A、H。

作为创新药产业链的中枢环节,CXO此前已把国际化逻辑走通,当前脱钩其实比不脱钩更难。《生物安全法案》(H.R.8333)未纳入参议院2025NDAA,夹带立法途径失效,单独立法方面,《生物安全法案》(S.3558)拟更名为《禁止外国获取美国基因信息法》,范围缩小到基因相关业务及美国人类多组学数据安全。

中国CDMO可靠的交付能力、低成本优势,对海外MNC、Biotech是有益处的,不构成竞争关系或技术威胁,无论从行业需求还是地缘博弈来看,都没有脱钩的必要性、紧迫性。

大部分CXO龙头2024Q2新签订单实现两位数环比增长,这样的行业不多了。海外投融资自2023年Q3开始出现好转,随着进入降息周期,研发需求回升,CXO海外订单将进一步恢复。

中国Biotech也在加速融入全球生物科技产业链,不过是把自己或自研管线作为订单来出售。

license-out是出海最主流的选择,2023年中国license-out交易披露总金额达421亿美元,同比增长112%。据经济观察报统计,截至8月10日,2024年中国创新药行业license-out项目有59个,较去年同比增长47.5%,这些交易项目中有4成处于临床前或临床早期,反映出Biotech迫于资金压力,不得不把母鸡在下蛋前卖掉。

今年兴起的全新出海模式是卖身。据东吴证券,2024年H1,中国创新药企被外国公司兼并收购总金额相较于2023年全年数据已经实现29.15%增长,这为不愿做耐心资本的PE/VC机构提供新的退出路径。

NewCo也是一种全新出海模式,创新药企在海外成立一个新公司,再将自身管线资产的海外权利授权给这家公司,并邀请多方加入,补充现金流,让投资人实现退出,今年恒瑞医药、康诺亚、嘉和生物相继尝试。NewCo模式存在利益冲突风险,随着业务规模扩大和投资者结构复杂化,NewCo的管理难度会相应增加,需要投入更多资源和精力来维护各方利益平衡。同时,为吸引投资者,原始企业可能需要不断稀释自身股权,从而面临控制权减弱的风险,而投资者之间的利益冲突也可能影响NewCo的决策效率和稳定性。

2024年为出海加速年,不仅来自于现金流压力,也来自于技术驱动力。据NatureReviewsDrugDiscovery,中国在研药物中FIC产品从2021年的418个增至2024年的836个,增长率100%;fast-follow(FF)产品从2021年的473个增至2024年的1053个,增长率123%;这两类药物的增速高于me-too产品(增长率95%)。

Biotech公司扭亏时间节点预期数据

据WIND盈利预测中预测净利润平均值显示,2024-2026年Biotech将批量实现报表端盈亏平衡,依靠大单品造血和对外大额BD两种模式共振实现盈利,license-out首付款将成为常态化收入。

但也要正视稚嫩之处,需要把国际化融入血液。头对头战胜海外肿瘤大药,应与国际标准接轨,以海外临床为准,以OS数据为准。中国药企在注册性临床数量上已经战胜美国,2023年中国开展270个注册临床,而美国开展222个,但是国际多中心临床试验仍然偏少。2023年,国内药物临床试验占比为92.7%(3988项),国际多中心试验占6.7%(290项)。创新药海外临床试验主要集中在早期阶段,对2018年至2024Q1的海外临床试验数量进行统计,临床I期占比54%。

创新药始终是投资的主战场之一,充满弹性和激情,尽情享受这一段热烈的时光吧。

都亏麻