不懂就问有问必答

真的没有开玩笑

10月1日开始, 分红险 保z预定利L上限整体将从目前的2.5%,下调至2.0%

已经陆陆续续有优秀的 分红型保险 产品【消失】了

同时,2.0%的 分红 产品也在慢慢上新

⭐️2.0% 分红增额寿 跟2.5% 分红型增额终身寿 相比差多少?

⭐️跟2.5%固收型增额寿比怎么样?

奶爸今天就来带大家好好看看

-

🌈2.5%分H增额 VS 2.0%

⭕️30岁女,年交10万,交5年--固定收溢

✅回笼时间:时间最快的 京福宏运 、 星福家

✅固定收溢&IRR:收溢最高的 北京人寿京福宏运

⭐️总结:真实收溢上,2.5%的分H险,固定收溢天花板也就是2.2%、2.3%的水平;2.0%的产品,天花板则只能达到1.7%、1.8%的样子了

-

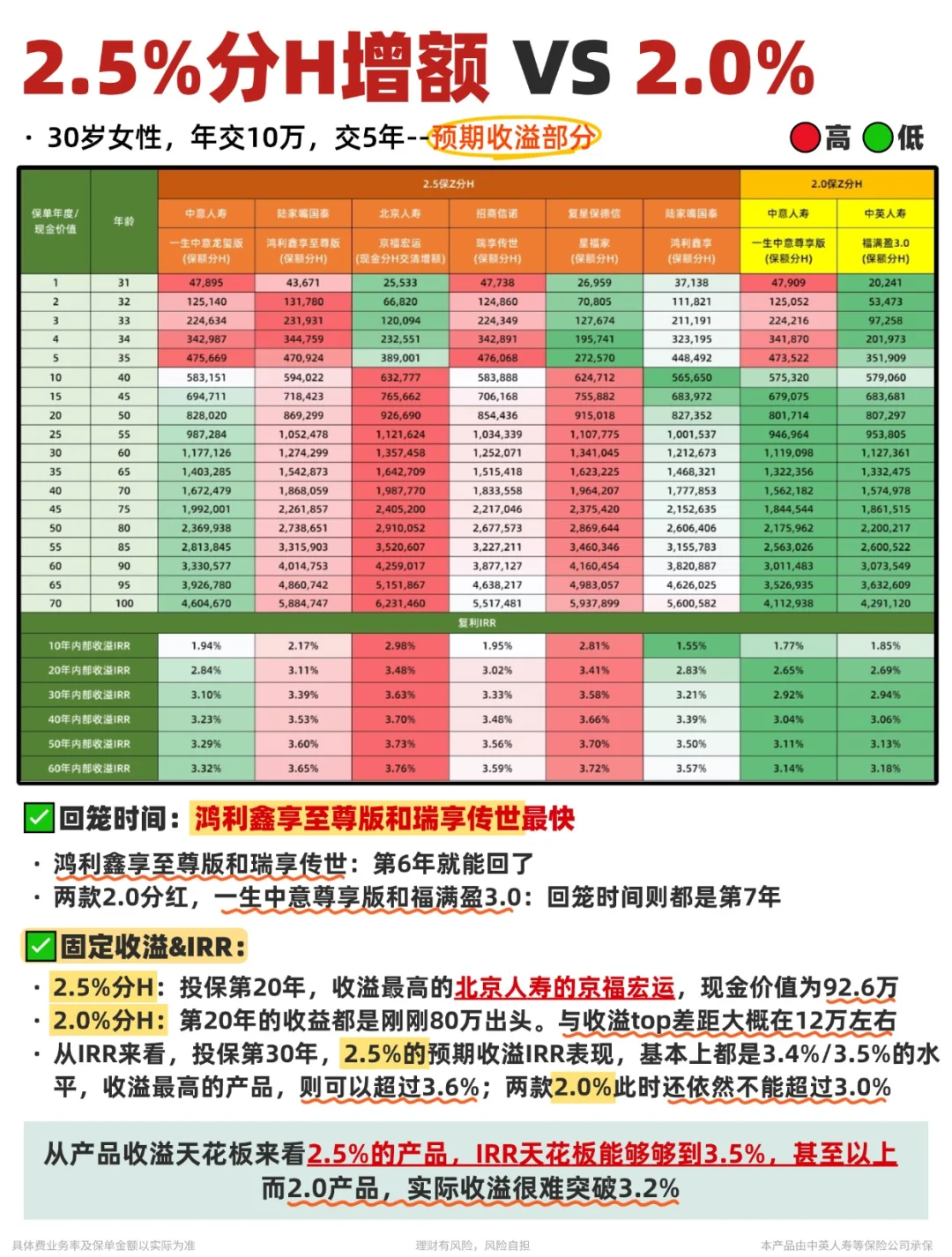

⭕️ 30岁女,年交10万,交5年--预期收溢

✅回笼时间: 鸿利鑫享 至尊版和 招商信诺瑞享传世终身寿险分红

✅固定收溢&IRR:收溢最高的北京人寿的京福宏运

⭐️ 总结:从产品收溢天花板来看2.5%产品,IRR天花板能够够到3.5%甚至以上,而2.0实际收溢很难突破3.2%

-

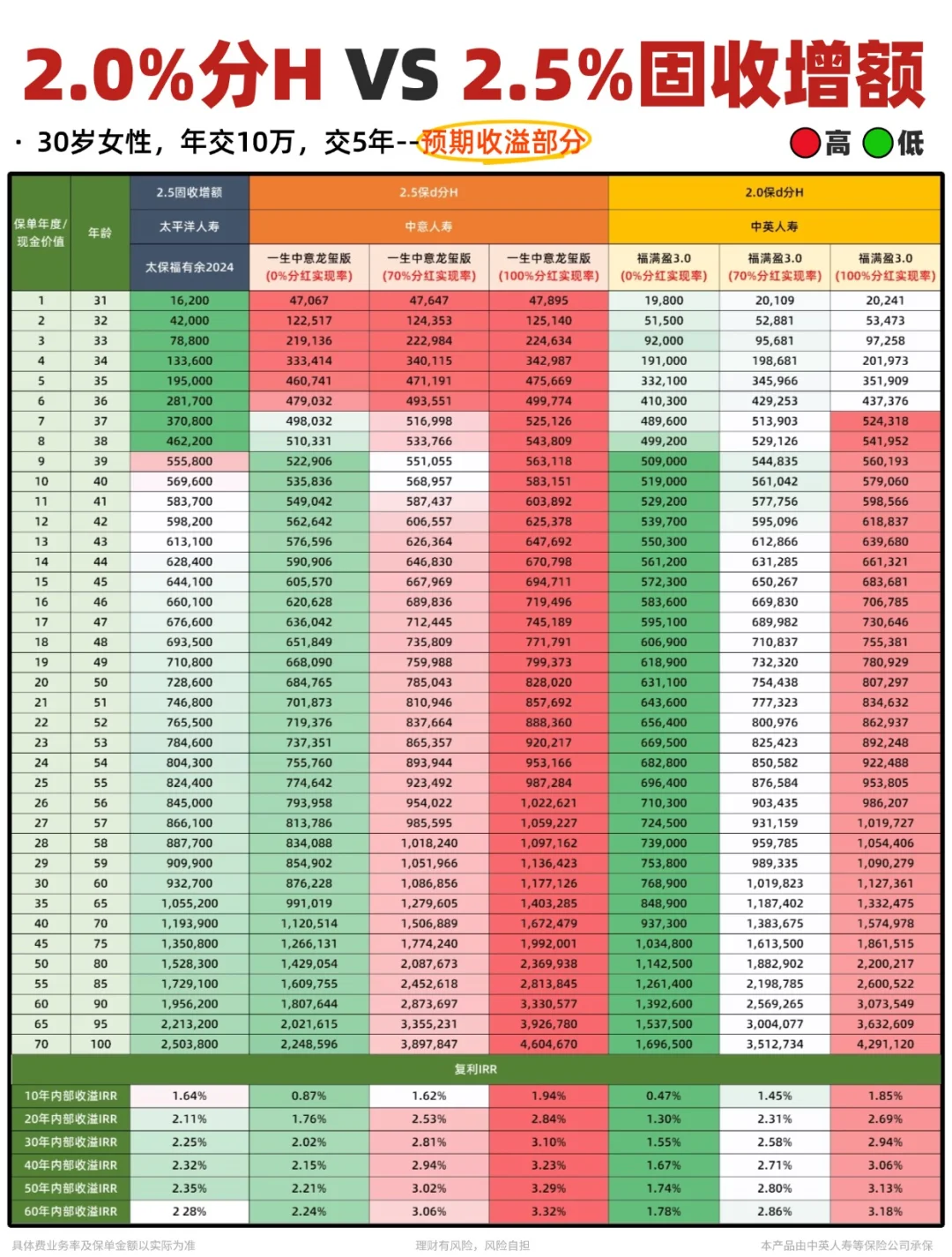

🌈 2.0%分H VS 2.5%固收增额

⭕️ 30岁女性,年交10万,交5年

🔵分H实现L100%:2.5%的 一生中意龙玺版终身寿险 ,优势还是挺明显的

✅ 第20年, 一生中意龙玺版已经增值到了82.8万,而2.0%的 福满盈 3.0,则是80.7万,固收的 太保福有余2024,只有72.8万的收溢

-

🔵分H实现L70%:分H险的整体收溢表现,还是比固收型增额更为优秀

✅ 第30年,一生中意的IRR为2.81%,福满盈3.0为2.58%,而