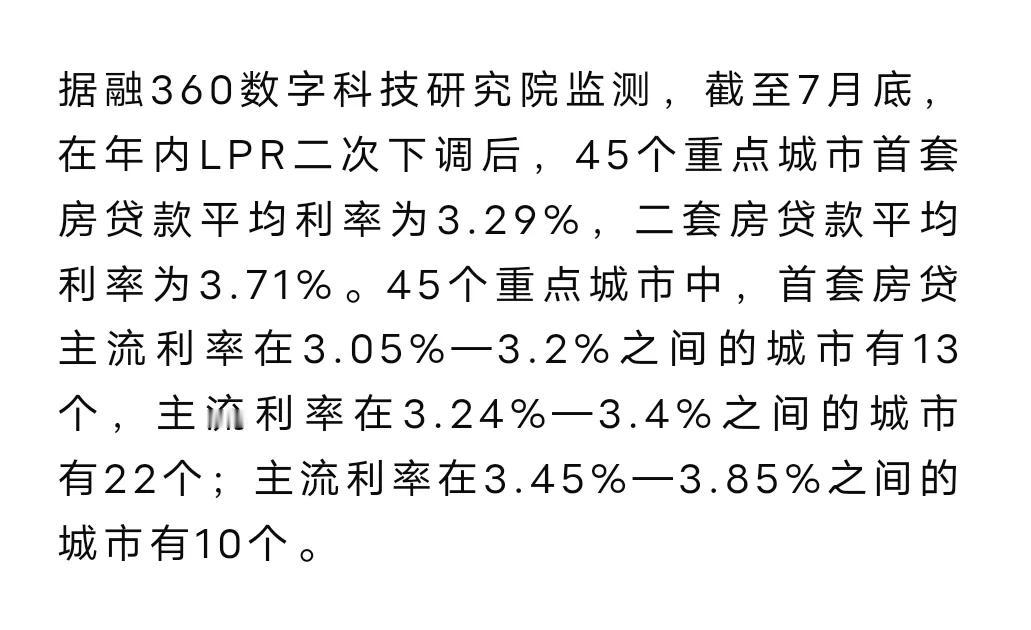

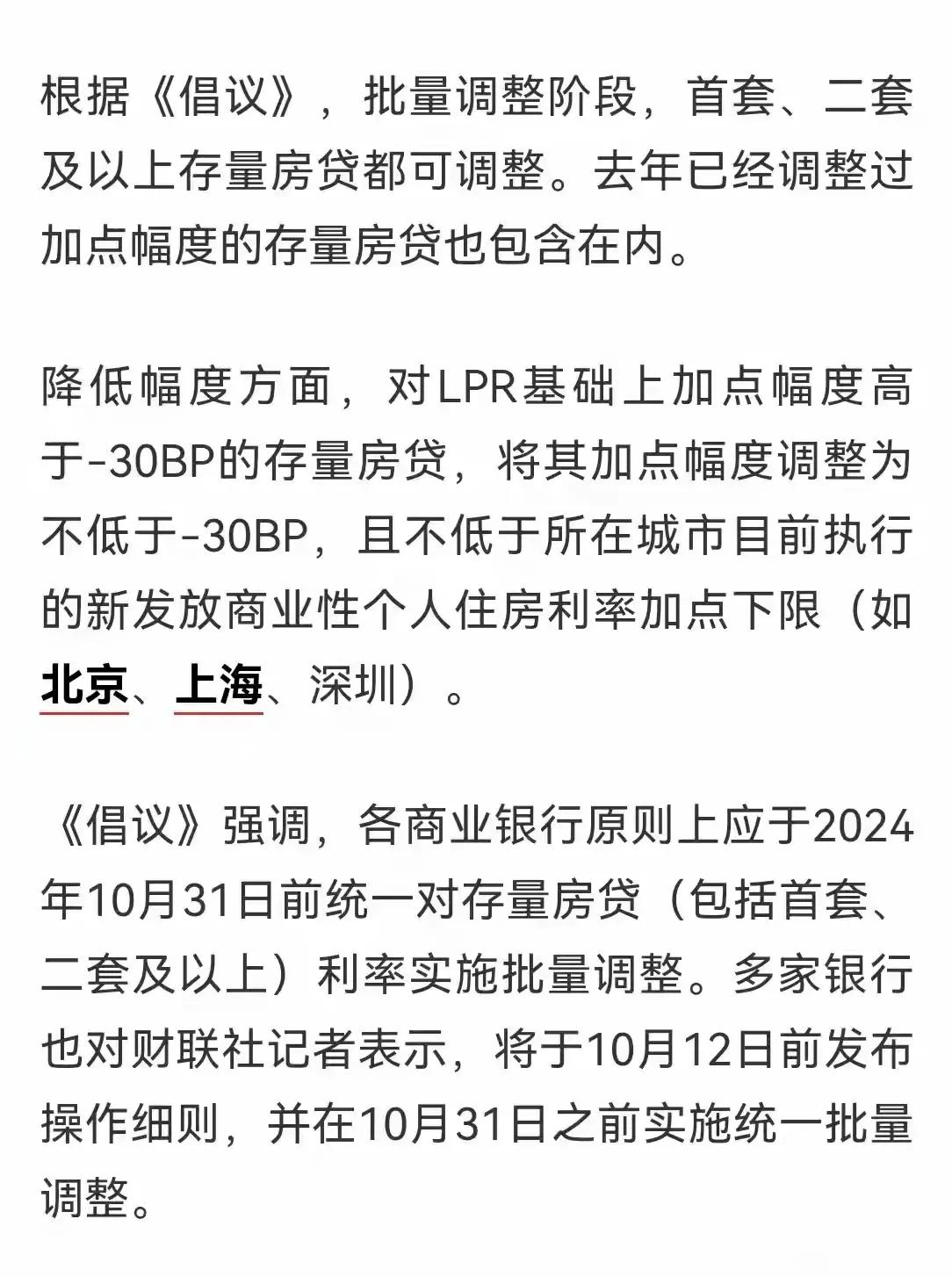

关于存量房贷款利率下调,央行出台的倡议给的指导性意见,核心要点有几个: 1、下调幅度有下限,调整后利率不得低于lpr-30bp。这个政策执行后,绝大多数最新房贷利率低于3.55%的城市,存量房与新房贷款利率仍有利差。特别是广州,曾经有些区做出过2.9%左右的房贷利率,调整之后旧房与新房仍旧有60bp左右利差。宁波目前房贷利率是3.35%,调整后3.55%,利差缩小为20bp。 2、调整存量房贷款利率不区分首套房和二套房,对二套房业主是个大利好。 3、可以重新协定利率调整周期,更加灵活机动。考虑到未来一段时间中国的贷款利率将长期下行维持低利率,还有一定的下降区间,建议考虑重新定价周期按照季度进行调整。目前按年调整周期过长,不能很好享受到每次利率下调的优惠。从中国经济发展所处的阶段看,比照西方发达国家走过的历程,在低消费欲望时期,欧洲和日本都曾经经历过零利率阶段,即使未来中国贷款利率在某个时期可能上调,那时货币含金量也与现在不可同日而语。所以,在利率下行阶段,尽可能一年内增加房贷利率更新机会,对于房奴有好处。