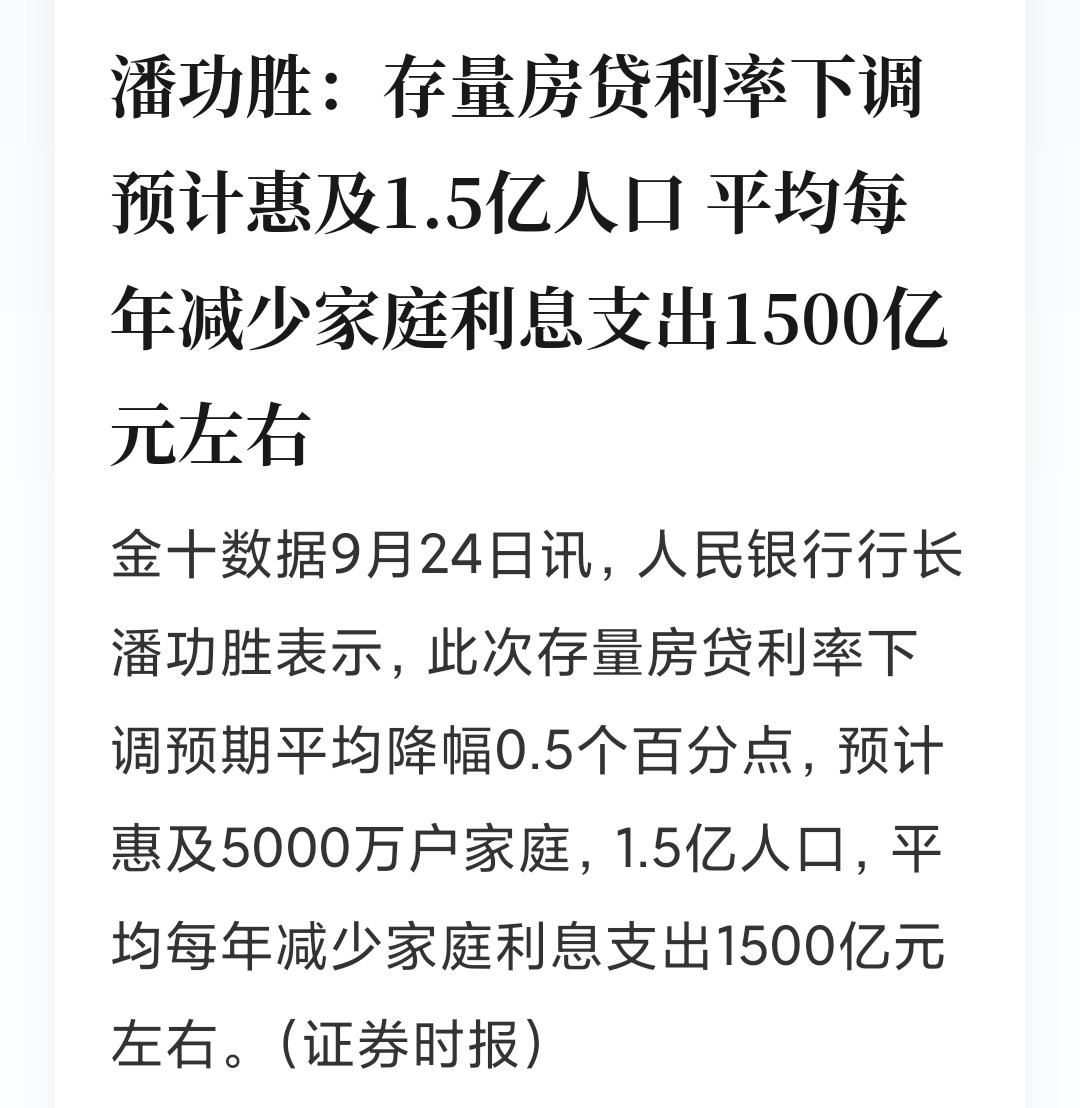

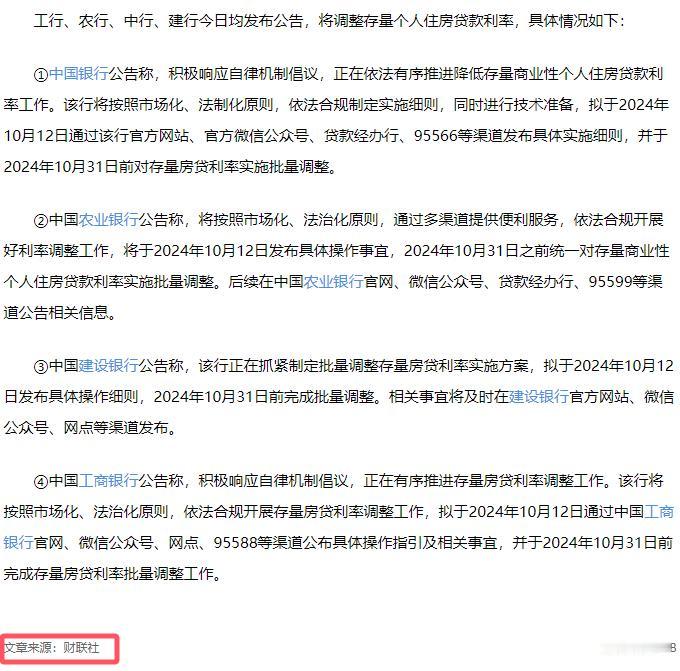

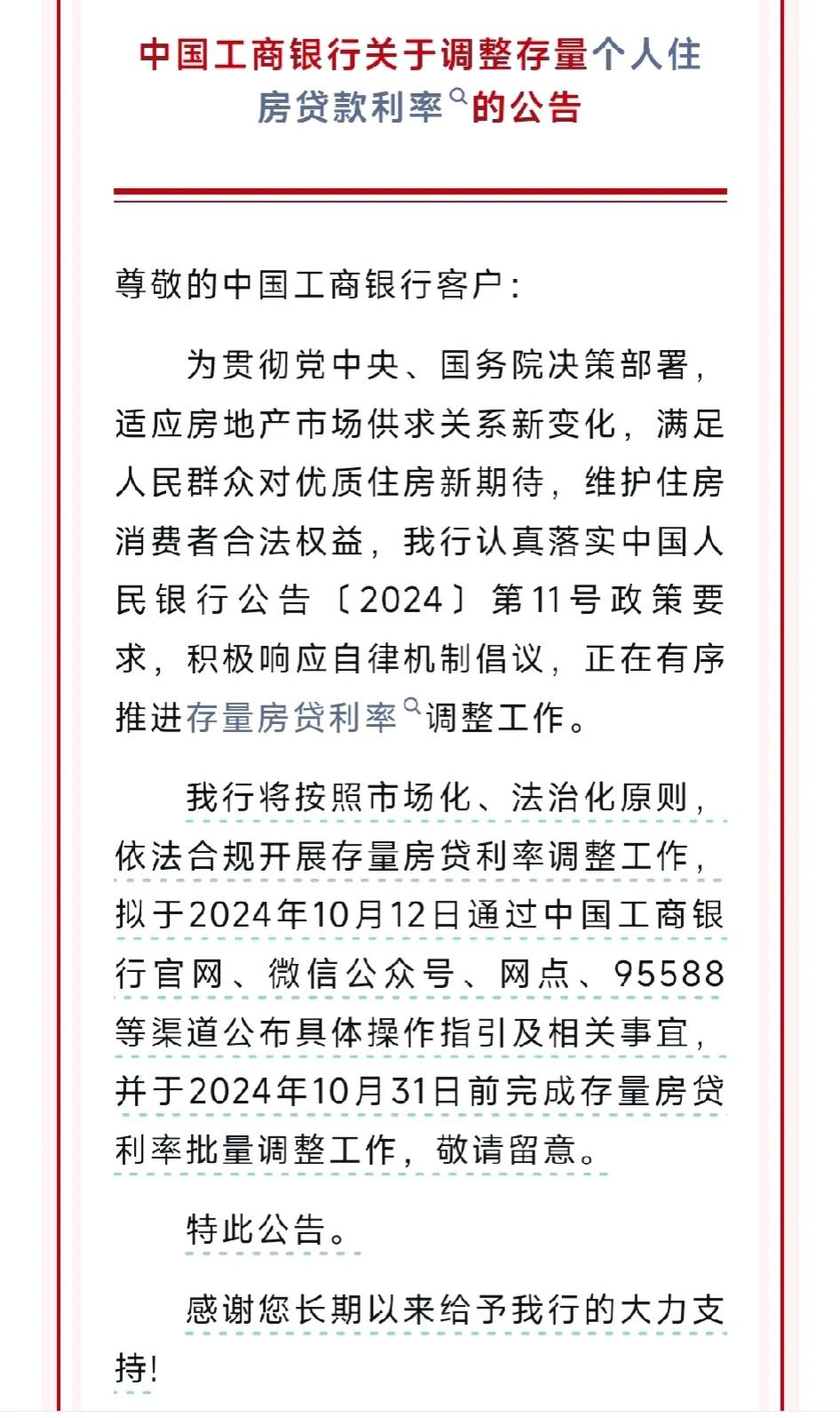

重磅!存量房贷利率,10月31日前批量调整!怎么调?能调多少 1. 怎么调:银行会根据自身的定价模型进行调整。一般会参考市场利率水平,例如以当前的LPR(贷款市场报价利率)为重要依据。如果当前LPR较之前签订房贷合同时有明显下降,银行可能按照一定的计算方式将存量房贷利率向新的较低的LPR靠拢。 2. 能调多少:首先要看房贷合同的类型。如果是浮动利率房贷合同,调整幅度可能与LPR的累计降幅密切相关。例如,自房贷发放以来LPR累计下降了一定的基点,那么存量房贷利率有望按照这个累计降幅进行相应调整,可能会下调几十基点。 3. 怎么调:银行可能会对不同信用等级的客户采用不同的调整策略。对于信用良好、还款记录完美的客户,可能给予较为优惠的调整,比如直接按照最有利于客户的利率计算方式调整;而对于有过逾期等不良记录的客户,调整幅度可能会相对小一些。 4. 能调多少:还与当地的房地产市场情况有关。在房地产市场较为低迷的地区,为了刺激住房消费和减轻居民房贷负担,银行可能会加大调整力度,可能调整幅度达到50基点甚至更多;而在市场相对稳定的地区,调整幅度可能在30基点左右。 5. 怎么调:银行会考虑自身的资金成本。如果银行资金成本在近期有所降低,那么在存量房贷利率调整时会更倾向于较大幅度的调整,可能会采用新的资金成本加成的定价方式,对存量房贷利率进行重新定价。 6. 能调多少:与房贷剩余期限有关。通常来说,剩余期限较长的房贷可能会获得相对较大幅度的调整。例如,剩余期限还有20年以上的房贷,可能调整幅度会达到40 - 50基点;而剩余期限较短的房贷,调整幅度可能在20 - 30基点。 7. 怎么调:银行会按照监管部门的指导意见进行操作。监管部门可能会给出一个大致的调整框架,如要求银行在保证自身盈利稳定的前提下,尽可能地降低存量房贷利率以让利消费者,银行则会在这个框架内制定具体的调整细则。 8. 能调多少:与银行的竞争策略有关。一些银行为了在市场中争取更多的客户资源,可能会在存量房贷利率调整上采取更为激进的策略,调整幅度可能高于行业平均水平,比如多下调10 - 20基点。 9. 怎么调:会对房贷的利率结构进行调整。可能会将原来复杂的利率组成部分进行简化,比如去除一些不合理的附加利率,以新的基准利率(如LPR)加上合理的加点数值的方式重新确定存量房贷利率。 10. 能调多少:要看银行的利润空间。如果银行的其他业务利润较为可观,能够承受一定的房贷业务利率下调压力,那么存量房贷利率的调整幅度可能会较大,可能达到50 - 60基点。 11. 怎么调:银行可能会分批次调整。对于不同时间段发放的房贷,按照先后顺序逐步调整。例如先调整2019年之前发放的房贷,然后再调整2019 - 2022年发放的房贷,根据每批次的特点采用不同的调整公式。 12. 能调多少:与贷款金额有关。贷款金额较大的房贷,可能会获得相对较大的调整幅度,因为这部分客户对银行的利息收入贡献较大。 13. 怎么调:银行会考虑宏观经济形势。如果宏观经济处于复苏阶段且需要消费的拉动,银行会更积极地调整存量房贷利率,可能采用更灵活的调整机制,如根据宏观经济指标的变化动态调整利率。 14. 能调多少:与央行的货币政策导向有关。如果央行货币政策偏向宽松,且有进一步降息的预期,银行可能会在存量房贷利率调整上更加积极,调整幅度可能会达到80基点甚至更多以提前适应政策走向。 15. 怎么调:银行会对不同贷款品种的房贷进行区别对待。例如,对于首套房房贷可能调整幅度较大,因为这符合国家的住房政策导向;而对于二套房及以上的房贷,调整幅度可能相对较小。 16. 能调多少:和银行的风险评估相关。如果银行对房贷的风险评估显示风险较低,如抵押物价值稳定且客户收入稳定,那么调整幅度可能会较大,可能达到70基点。 17. 怎么调:银行可能会参考同业的调整情况。如果大多数同行都采取了较大幅度的存量房贷利率调整,为了保持竞争力,银行也会相应地调整自己的调整方案,采用类似的调整方法。 18. 能调多少:与当地的金融生态环境有关。在金融生态良好、竞争充分的地区,存量房贷利率调整幅度可能较大,因为银行需要在这样的环境中争夺客户,可能达到90基点;而在金融生态较差的地区,调整幅度可能相对受限。 19. 怎么调:银行可能会根据客户的综合贡献度来调整。除了房贷业务外,如果客户在银行还有大量的存款、理财等业务,银行可能会给予更大幅度的存量房贷利率调整,以奖励客户的综合贡献。 20. 能调多少:与银行的资产负债结构有关。如果银行的资产负债结构允许,例如负债端成本稳定且有下降空间,那么在存量房贷利率调整时可以有更大的调整幅度,可能达到100基点。

重磅!存量房贷利率,10月31日前批量调整!怎么调?能调多少 1. 怎么调:银

猜你喜欢

热门分类