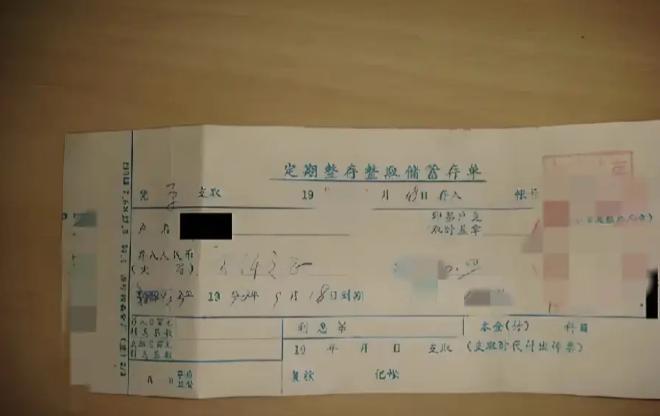

吉林延边,大爷30年前,在银行存了2000元,存折上显示,定期存款30年,利率19.26%,存30年可以取出72万,没想到,到期后大爷到银行取钱,银行不认,说这种长期定期存款他存完就取消了,如果要取,连本带利只给大爷4000多元。大爷大怒:银行说话不算数,当年的2000够一家人吃上一年!大爷告上法院,法院判决意想不到。 中国经济发展的浪潮中,一张普通的银行存单成为了时代变迁的缩影。这个案件始于上世纪90年代初,当时中国正处于改革开放的关键时期,各大银行为吸引存款,推出了一项令人瞩目的长期存款业务。 这项金融产品的承诺令人瞠目结舌:仅需存入1000元,30年后便可坐拥36万元的惊人回报。在当时的经济环境下,这样的收益率无异于一场财富神话。对于普通百姓而言,这个数字不仅仅是一串冰冷的数字,而是一个足以改变整个家庭命运的机会。 起初,廖大爷(化名)将辛苦攒下的2000元存入银行,憧憬着30年后能够坐拥72万元的财富。这笔钱对他来说意味着安稳的晚年生活,是他对未来的希望和寄托。 岁月如梭,三十载光阴转瞬即逝。当初意气风发的青年如今已是两鬓斑白的老者。廖大爷怀着激动的心情,小心翼翼地从尘封已久的抽屉里取出那张早已泛黄的存单,颤巍巍地来到银行。 然而,现实却给了他当头一棒。银行工作人员面带歉意地告知他,那个曾经令人心驰神往的高利率存款业务早已成为历史。他的存款只能按照当前的普通利率计算,最终能够领取的金额竟然只有区区4000多元。 这个结果无疑让廖大爷感到震惊和失望。他无法接受自己期待了30年的财富就这样化为泡影。于是,他决定通过法律途径维护自己的权益,将银行告上了法庭。 那么,站在法律的角度上,该怎么看待这件事情呢? 廖大爷的观点有其合理之处。他认为,当初存款时,银行明确承诺了高额回报,这实际上构成了一种契约关系。在他看来,这不仅仅是一纸空文,而是双方达成的具有法律约束力的协议。 根据《中华人民共和国民法典》第五百七十七条的规定,合同关系中的任何一方如果未能履行义务,或者履行的方式与约定不符,就应当承担相应的法律责任。这可能包括继续履行原有承诺、采取补救措施,或者赔偿由此造成的损失。 在廖大爷的理解中,当年的存款行为不仅仅是一次简单的金融交易,更是一种基于互信的长期承诺。银行现在的做法,在他看来,无异于背信弃义,严重损害了他作为消费者的合法权益。 而银行方面则持不同观点。他们强调,当年推出的高利率存款政策确实是基于特定的经济环境和国家政策。然而,这项长期存款业务在推出后不久就被叫停了。 为此,银行认为他们的行为并非任意妄为,而是严格遵循了监管部门的指示和政策变更。 根据《商业银行法》第33条规定:商业银行应当保证存款本金和利息的支付,不得拖延、拒绝支付存款本金和利息。 银行方面认为,他们并未违反这一法律规定。事实上,他们准备按照现行利率支付本金和利息,这符合法律的基本要求。 银行的立场是,他们尊重并遵守每一位储户的权益,但同时也必须在不断变化的金融环境和政策框架下运作。 他们认为,30年来经济形势发生了巨大变化,维持当初的超高利率既不现实,也不符合当前的金融政策导向。 经过深入审理,法院最终做出了一个平衡各方利益的判决。法官认为,这个案件的复杂性不仅在于个人与银行之间的纠纷,更涉及到宏观经济政策的变迁。 法院指出,虽然银行与廖大爷之间确实存在初始协议,但由于国家政策的重大调整,这份合同在法律意义上已经失效。 然而,法院同时也认识到,银行在政策变更后未能及时通知廖大爷,使其错过了调整存款方案的机会,这一疏忽确实构成了一定程度的过失。 为了在法律严谨性和公平正义之间寻求平衡,法院采取了一种折中的方案。他们决定按照5年期定期存款的利率19.26%来计算利息,这个利率虽然低于原先承诺的超高回报,但仍然高于普通存款利率。 最终的判决结果是,银行需要向廖大爷支付总计13556元,这包括了原始存款的2000元本金和根据上述利率计算的利息。这个数字虽然远低于廖大爷最初的期望,但也大大超过了银行最初提出的4000多元。 对此,你怎么看? (信息来源:延边中院)