安全,永远是第一位的!

目前,国内众多电子设备仍在采用安卓、Windows等外部系统,这对我国信息安全埋下了一定的隐患。

所以,开发自主可控的通讯设备及操作系统成为了破解难题的关键,华为鸿蒙系统在此背景下应运而生。

特别是纯血鸿蒙HarmonyOSNEXT推出后,其影响力进一步扩大,不断促进国内操作系统及相关通讯设备的进步与发展。

如今,华为所在的产业链已然成为国产替代的重要一环。像是深圳华强、软通动力、诚迈科技、立讯精密、沪光股份、华阳集团等都是华为链上的公司。

还有一家公司经常被大家忽略,那就是华为御用供应商—飞荣达。

我们都说AI的终端重点是算力和存储,但还有一个重点就是散热。

飞荣达就是做散热和电磁屏蔽的,不得不说,公司的这个业务切入点非常的巧。随着算力的提升,对散热的要求也会相应提升,而且平时使用的手机、汽车等也需要散热。

所以飞荣达的产品能够应用在数据中心、服务器、消费电子、新能源汽车、光伏储能等多个领域。

像是比亚迪、华为、中兴通讯、小米、宁德时代、阳光电源等都是飞荣达的客户。

随着产品矩阵越来越完善,客户越来越多,业务量也越来越大,公司业绩也越来越好。

公司近十年营收端保持高速增长,2013-2023年CAGR达到了25.21%,增速很快。2024年上半年继续保持高增速,实现营业收入21.69亿元,较上年同期增长22%。

净利润方面,2019年,公司归母净利润达到近十年峰值,后有所波动,主要是消费电子业务受冲击,以及部分新项目、新产品尚处爬坡期,毛利率暂时承压。

2022年之后,公司产品逐步放量,利润拐点出现,到2024上半年,公司实现净利润5655万元,较上年同期大增1307.13%,反弹趋势更加明显。

那么,在行业内卷的背景下,飞荣达的利润为何能飞速增长呢?

第一,消费电子行业逐渐复苏,客户业务回暖,市场份额提升。

全球智能手机市场连续三个季度实现同比增长,2024年第二季度出货量增长12%,达到2.88亿部。同时,PC市场在2024年第二季度的增长势头也很强劲,全球电脑出货量同比增长3.4%,达到6280万台。

随着5G手机、AI手机、折叠屏手机等的发展,2024年智能手机市场产能加速释放,同时也为电磁屏蔽及热管理等领域提供广阔的市场空间。

特别是华为Mate60系列的强势回归,直接为公司业务带来增量。

Mate60Pro的亮点之一是其采用了约7300平方毫米的VC均热板,相当于iPhone14Pro大小的3/4。大面积的VC均热板,为公司的手机散热和电磁屏蔽产品带来了更多的增量需求。

第二,公司在通信领域市场份额增加,产能得到释放。

随着东数西算、AI新基建快速发展,除交换机外,其产业链中的服务器等设备作为算力发动机,需求大增。

2023年中国AI服务器出货量约为35.4万台,同比增长24.65%,预计2024年达到42.1万台,全球AI服务器也将超过160万台。

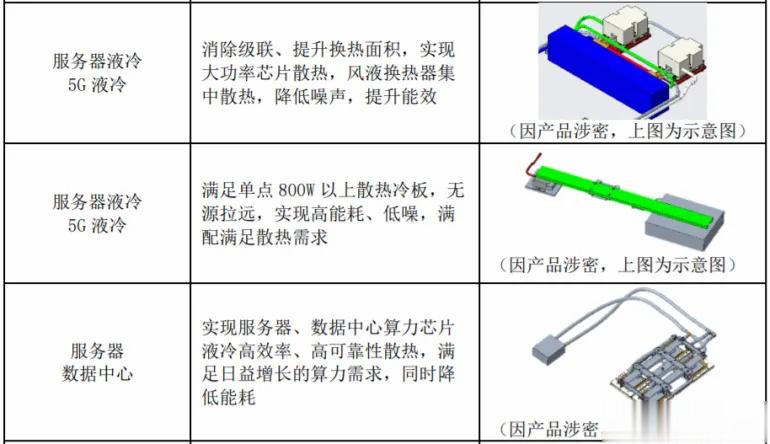

在该领域,公司服务器相关业务开展也很顺利,已配合客户开发了多款液冷散热产品、3D-VC/VCE等特种散热器,进一步提升了公司的市场占有率。

而且,在AI热浪之下,算力需求不断飙升,对散热技术的要求也随之提升。

数据中心冷却技术目前有风冷和液冷两种。

风冷技术能够满足的芯片部分的极限功率大约是350—400W,这基本符合普通服务器的2—3颗CPU的功率要求。

而AI服务器的CPU和GPU功率需求上升到1000W的级别,就比如GB200的功耗已经达到了1000W以上,需要通过液冷方式来进行降温。同时,NVL72,NVL36也开始推广液冷了。

这意味着在AIGC时代,服务器市场正逐渐从风冷向液冷转型,液冷散热组件需求有望得到快速释放。

我国掌握液冷技术的上市公司主要有飞荣达、英维克、申菱环境、曙光数创、高澜股份等。其中,飞荣达具有冷板式和浸没式液冷技术储备,2023年已有部分产品小批量交付。

而且,从2024年中报中我们也能看到,公司还有三款高端液冷产品处于研发当中,后备力量也很强大。

长远来看,未来全球服务器产业链或进一步转移至中国大陆,公司有望受益于AI驱动液冷散热规模提升,以及液冷价值量增长,实现量价齐升。

第三,华为海思加持,成长空间广阔。

公司与华为已经合作了近三十年,关系相当紧密,现在为华为海思提供电磁屏蔽材料及器件、热管理材料及器件。

说到华为海思,就不得不提华为的昇腾系列,其自主研发的昇腾910B算力指标基本对齐英伟达的A800,性能方面基本做到对标A100。

随着海思向全球所有国家开放,芯片半导体市场即将迎来前所未有的史诗级巨变。

尤其值得注意的是,如果英伟达H20出现供应中断,华为的昇腾系列GPU将有望成为中国市场上性能最优的选择,这无疑将极大地推动华为服务器的市场需求,迎来爆发式增长。

具体来看一下,现在华为昇腾已经通过了验证,按照2024年4万台(32万个)GPU,双向液冷单个GPU价值量1万计算,可为公司贡献32亿的营收增量。

所以说,未来随着华为海思技术的不断进步和市场需求的增长,华为服务器或将占据中国绝大部分市场,凭借中国AI服务器的巨大市场空间,飞荣达或将成为下一个中际旭创。

通过以上三点,我们也能发现,随着全球AI发展,算力要求不断提升,对芯片及配套设备的散热和屏蔽要求相应提高,公司的业务布局非常贴合当下的科技发展局势。

最后总结一下,飞荣达是我国散热和电磁屏蔽领域的领先企业,在消费电子、通信、新能源等领域均有优质客户资源。

随着下游AI服务器、AI终端等行业景气提升,公司市占率和新品价值双提升,驱动公司业绩超预期。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

感觉华阳不是,都没涨。