🔺经济环境变了,我们要调整家里的“💰袋子”,合理分配收入,控制风险,适时调整投资方向,让家庭经济状况更加稳健,生活更有保障

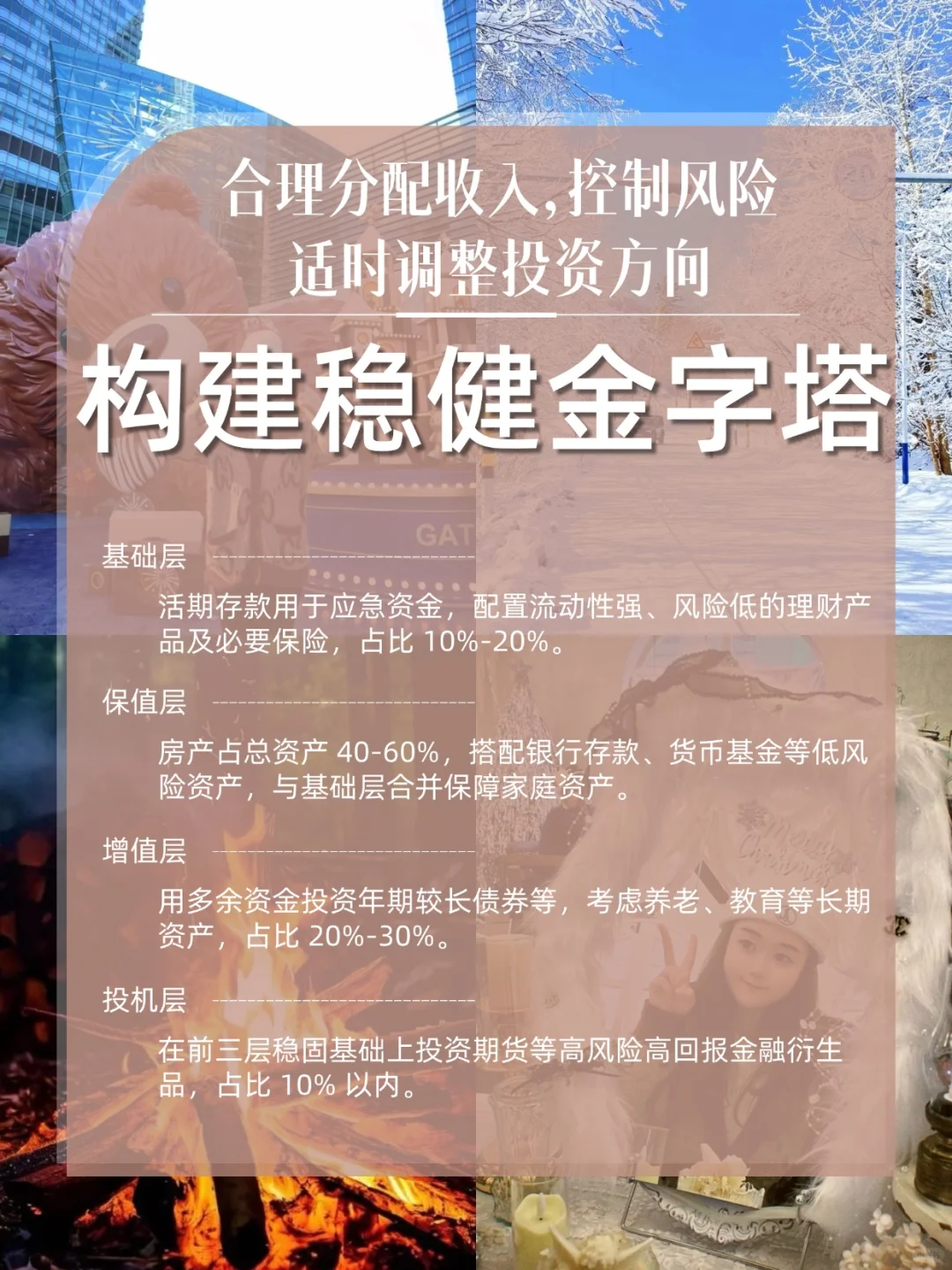

⭕构建稳健金字塔

1⃣️基础层

活期存款用于日常生活的应急资金💰保障失业或其他意外事故带来财产风险,适合配置流动性强、风险较低的理财产品,也要考虑长远基础保障,配置必要医疗、重疾等保险,保障层建议占比10%-20%

2⃣️保值层

保值层包括房产🏠建议房产占比总资产40-60%,不宜过高银行存款、货币基金、政府债券、年金等低风险资产配置,与保障层合并来考虑,保障家庭资产

3⃣️增值层

多余的资金合理投资增值,适合年期较长债券、优先股、分红收益的储蓄险、股债平衡型基金等,考虑养老储备、子女教育等长期资产,建议20%-30%。

4⃣️投机层

在保障前三层金字塔稳固的基础做期货、艺术藏品等高风险、高回报的金融衍生品,风险较大,建议10%以内

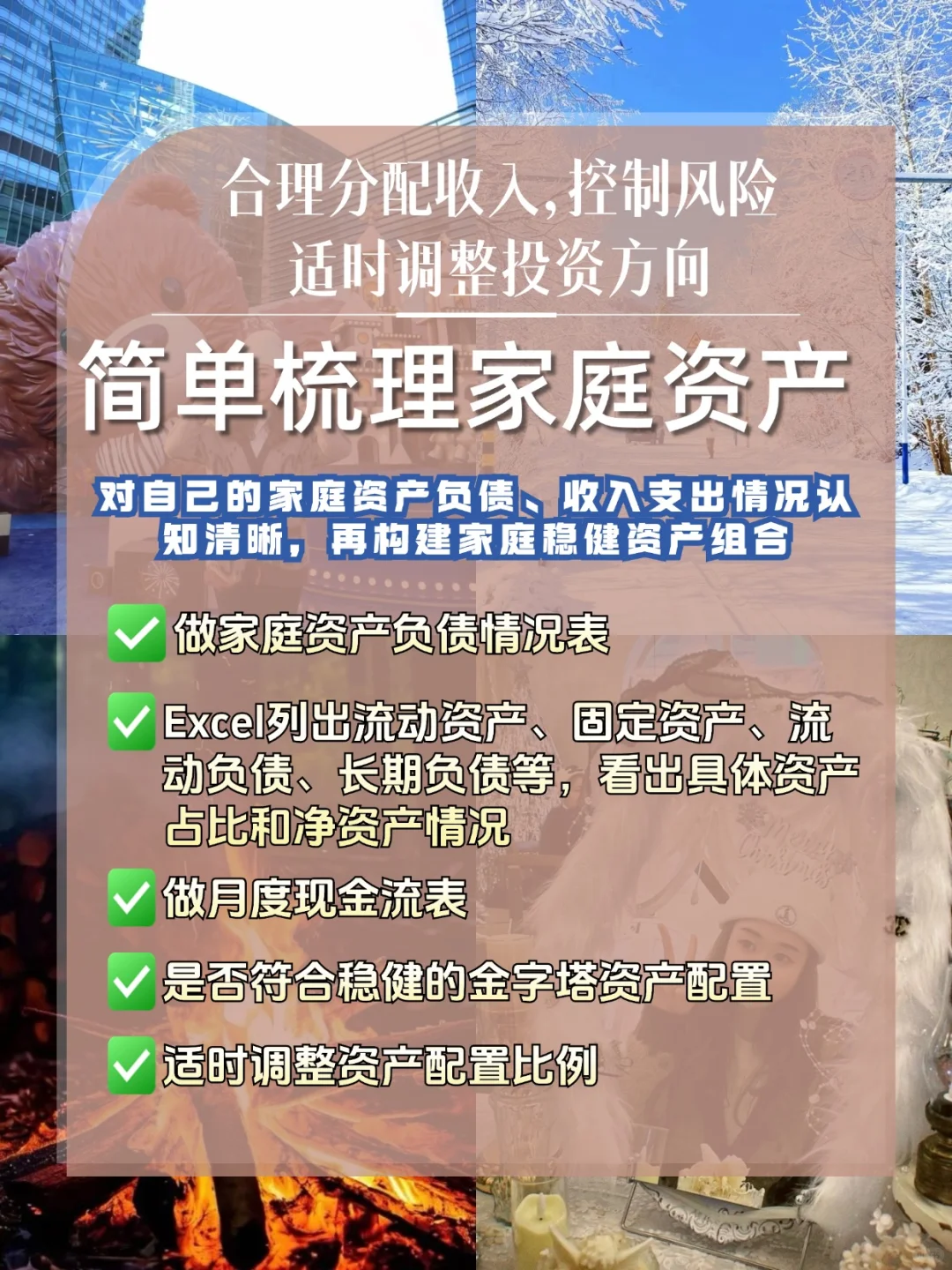

⭕简单梳理家庭资产

对自己的家庭资产负债、收入支出情况认知清晰,再构建家庭稳健资产组合

☑️做家庭资产负债情况表

📈Excel列出流动资产、固定资产、流动负债、长期负债等,看出具体资产占比和净资产情况

☑️做月度现金流表

☑️是否符合稳健的金字塔资产配置

☑️ 适时调整资产配置比例

⭕做好家庭资产记账本

👉记录家庭资产分散处,与家人共享,做到家庭成员信息同步,作为风险防患手段

1⃣️根据资产风险高低分类

银行活期存款、定期存款、货币基金等都属于风险较低,归类为1;债券型基金列为2;股票型基金风险列为3;股权类列为4

2⃣️定期汇总资产(投资)收益

投资产品的投入时间、投资盈亏、年化收益率等,根据投资收益会适时调整,列好保险产品的被保险人、投保金额、保费📊

3⃣️做好年度预决算

每年大额支出、收入都做好预算,年中、年底回顾是否超出预算或未达预算💡

🎈生活未知不可控,做好资产管理,合理运用稳健性金融产品,让家里的“小船”在经济的大风浪中稳稳前行🚢