9月,房地产市场仍处在低位调整阶段。

克而瑞研究中心近日发布的报告显示,9月份TOP100房企实现销售操盘金额2517.2亿元,环比微增0.2%;同比降低37.7%,同比降幅较8月进一步扩大11个百分点。累计业绩来看,1-9月百强房企实现销售操盘金额26338.2亿元,同比降低36.6%,降幅较8月基本持平。

销售延续低迷的同时,企业投资整体也保持谨慎态势。截止2024年三季度末,销售百强投资金额约4400亿元,同比下降45%,其中有近五成房企今年投资处于暂停态势。

9月百强房企业绩表现不及往年同期

作为传统旺季的9月,房企业绩表现不及往年同期。同时,分季度看,前三季度百强房企业绩规模也均保持在历史低位。

从销售门槛值变化看,9月百强房企各梯队销售门槛较去年同期进一步降低,且门槛值均降至近年最低水平。其中,TOP10房企销售操盘金额门槛同比降低49.7%至640亿元。TOP30和TOP50房企门槛也分别同比降低41.1%和43.3%至178.3亿元和106.3亿元。TOP100房企的销售操盘金额门槛则降低39%至49.9亿元。

近五成房企2024年以来投资暂停

根据报告,9月房企投资仍趋紧,拿地金额TOP100中有近七成企业9月未有新增土储入账。尽管9月受到一线城市上海、广州等土拍带动,重点监测30家房企单月投资金额达到423亿元,环比提升139%,但同比降幅依旧较大,为47%。

此外,从前三季度拿地表现来看,销售百强(全口径)投资金额约4400亿元,同比下降45%,其中有近五成房企2024年以来投资处于暂停态势。

而前九月已拿地的企业中,有近53%的企业投资额同比下降,降幅超过50%的企业占到36%,以头部央企、国企为主,如华润、中海、招商等,民企中仍在拿地的龙湖、滨江投资额同比分别下降69%和50%。

不过,中建壹品、城建发展、国贸地产等企业投资额较去年大幅提升,一方面是2023年基数较低所致,另一方面这些企业投资布局主要集中在上海、北京、广州、厦门等总价较高的核心城市。

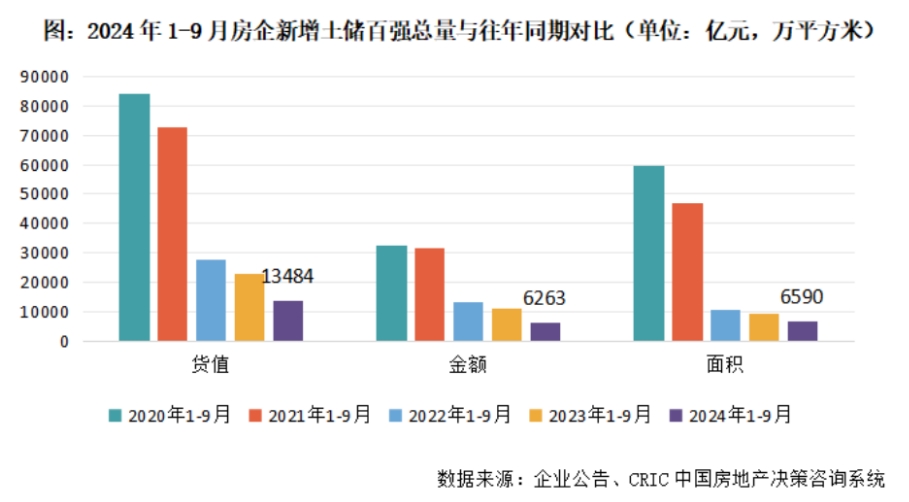

截止9月末,新增土储货值百强门槛值为37.7亿元,同比下降29%,降幅收窄4个百分点,新增总价百强门槛值为16.4亿元,同比下降24%,降幅收窄10个百分点。值得一提的是,新增建面百强门槛值为32.3万平方米,反超去年同期2%。

总量方面,1-9月新增货值、总价和建面百强的总额分别为13484亿元、6263亿元和6590万平方米,同比分别下降41%、42%和28%,降幅与上月末基本持平。

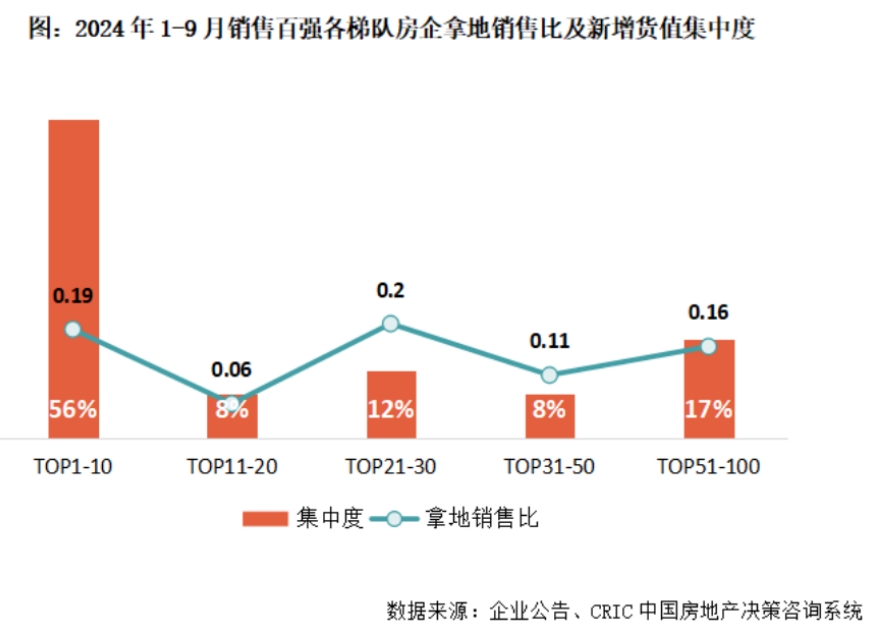

拿地意愿方面,截止至9月末,百强房企拿地销售比仍为0.15,连续三个月维持一致。各梯队的拿地销售比也几乎保持一致,仍以TOP1-10、21-30强房企拿地销售比最高。后50强房企的拿地销售比从8月末的0.13提升至0.16,主要由于中建玖合、中建信和等企业拿地带动。

集中度同样保持高位,市场格局愈发稳定。十强房企占据56%的新增货值,11-20强货值占比8%,21-30强货值占比12%,前30强房企合计占据新增货值七成以上。

10月整体成交或止跌企稳,企业投资更应“优中选优”

预判10月,克而瑞认为,因9月末中央到地方利好频频,先是924国新会推出多项重磅政策,包括降准、政策利率下调、存量房贷降息、降二套首付比例、提高再贷款中央资金支持比例、续期“金融16条”等,再是政治局会议定调促进房地产市场止跌回稳,而后上广深等核心一线跟进,“四限”政策持续优化调整,基于政策利好预期,10月整体成交或将止跌企稳,而一线作为新政利好直接受益者,新房成交仍有放量空间。

与此同时,楼市政策持续宽松、以及核心城市如广州、苏州的优质宅地高价成交,对提振市场预期有一定作用。待楼市政策效果显现,销售业绩提升、楼市热度传导到土地市场中,企业投资拿地的意愿或将有所回升。

不过,克而瑞强调,当市场增量时代成为历史,过去积极扩张拿地并获得土地升值收益的现象难以重现。虽然有资金实力的头部房企、国央企持续在低位补充优质土地资源,但这些房企在拿地时更加强调“优中选优”,投资研判中也更加关注利润指标而非规模指标,目前低密度、小体量地块更受到房企青睐。

未来整体投资意愿回升时,房企投资也需要找到自身的优势项目类型,进行更加精准的投资。

[购房资讯轻松享,快来关注乐居网]