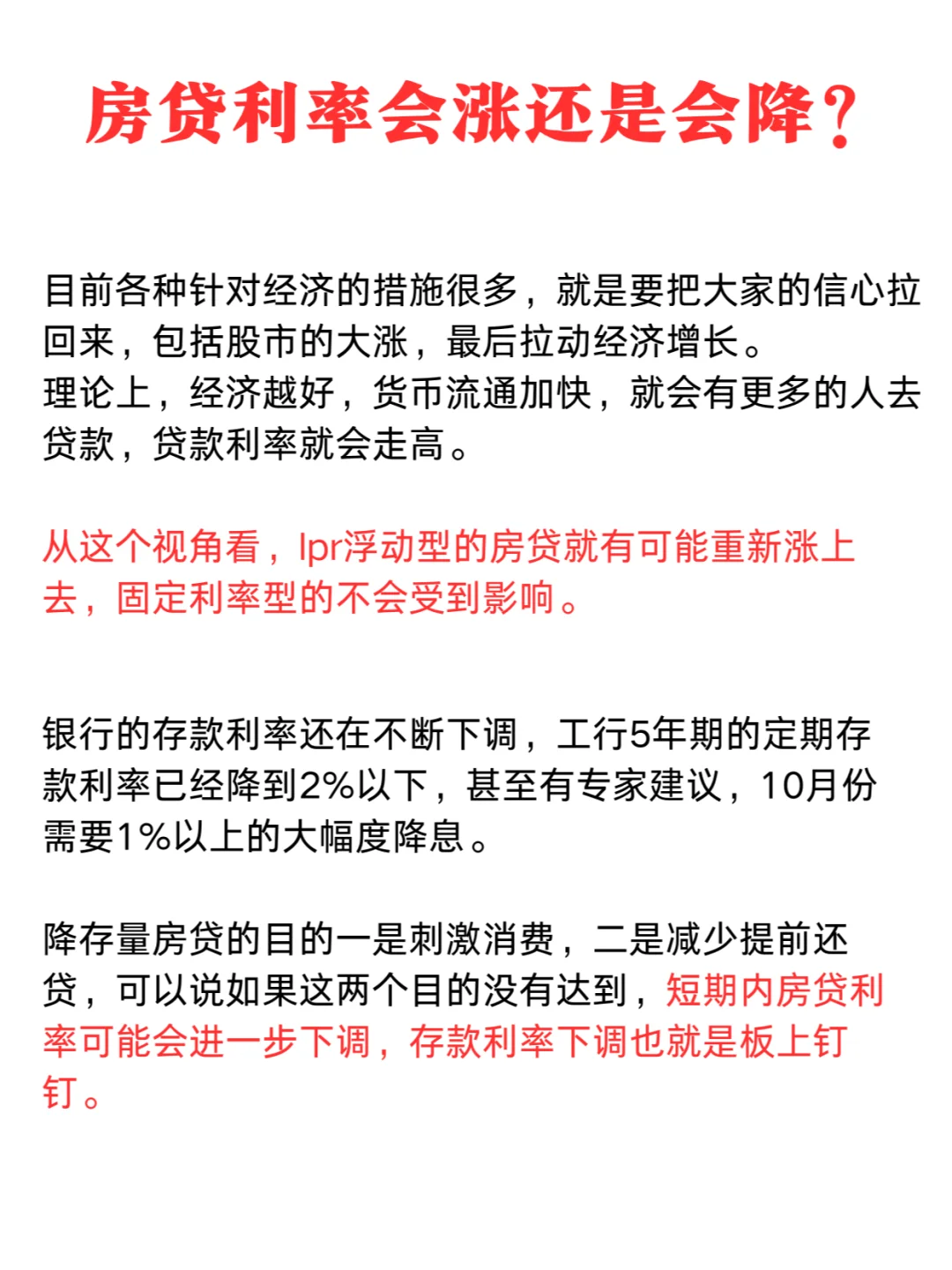

这几天存量房贷利率下调的通知一发🤔

身边不少房贷的姐妹都狠狠松了一口气😍

·

给大家总结了一下😍

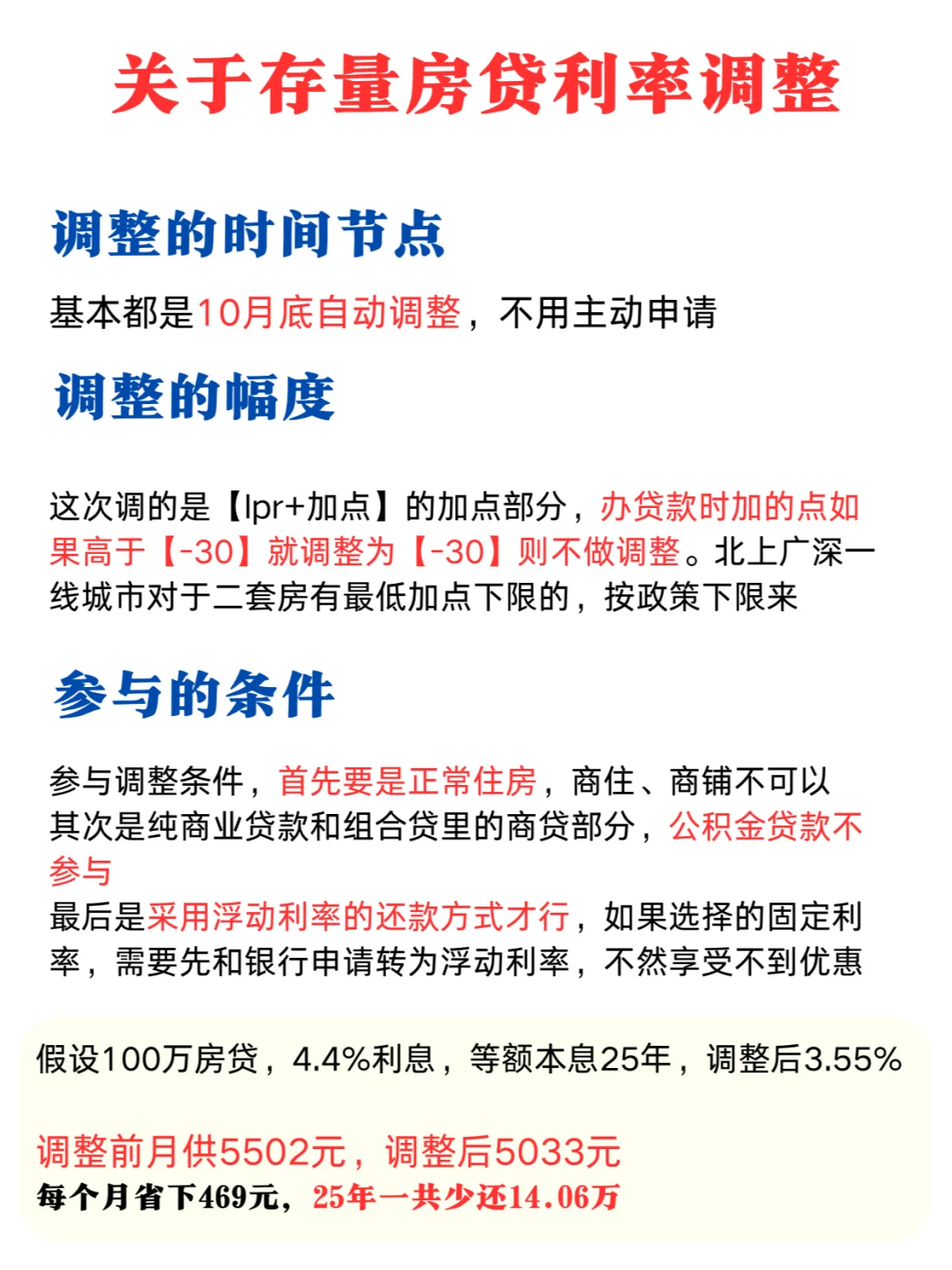

1️⃣所有银行统一调整为LPR-30BP

.

2️⃣基本确定10月31日前完成统一调整,但每个人情况不同,具体要根据「贷款重新定价日」来看

.

3️⃣固定利率需要先转为浮动利率,再参与利率调整

.

4️⃣二套房也可参与,公寓商铺不能

·

具体能省多少钱?

💰 假设100万房贷,4.4%利息,等额本息25年,调整后3.55%

调整前月供5502元,调整后5033元

每个月省下469元,25年一共少还14.06万👏

·

对于我们普通人来说,如何把握这个时机呢?

👏对于有房贷的姐妹来说,一方面是趁着利率下降抓紧还贷

另一方面是手里有闲钱以后,可以做一些其他规划,让钱流动起来,钱生钱😻

·

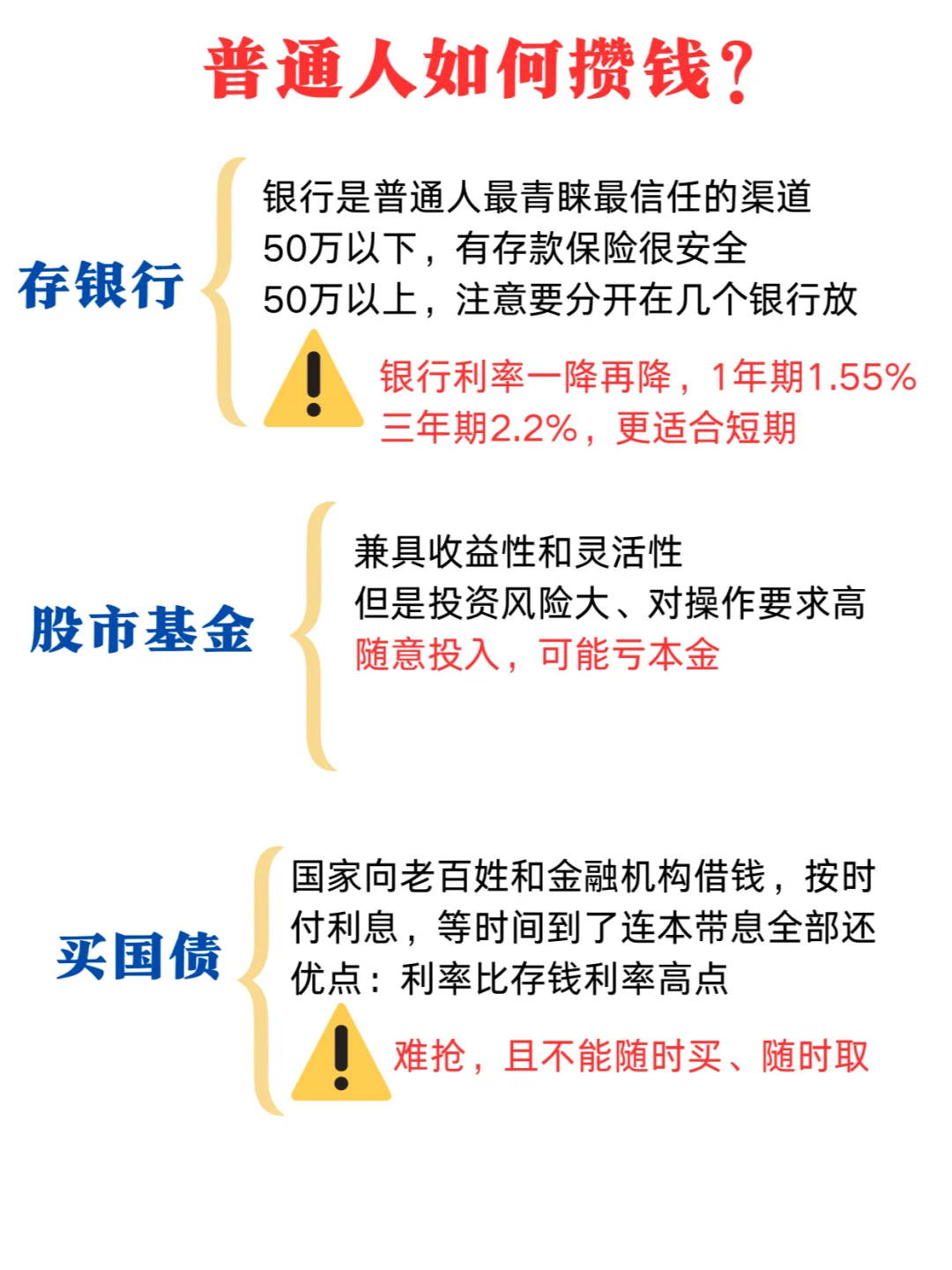

给大家总结了目前市面上常见的存钱方式

👉存银行

银行是普通人最青睐最信任的渠道

50万以下,有存款保险很安全 50万以上,注意要分开在几个银行放

银行利率一降再降,1年期1.55% 三年期2.2%,更适合短期

·

👉股市基金

兼具收益性和灵活性 但是投资风险大、对操作要求高

随意投入,可能亏本金

·

👉买国债

国家向老百姓和金融机构借钱,按时付利息,等时间到了连本带息全部还

优点:利率比存钱利率高点

缺点:难抢,且不能随时买、随时取

·

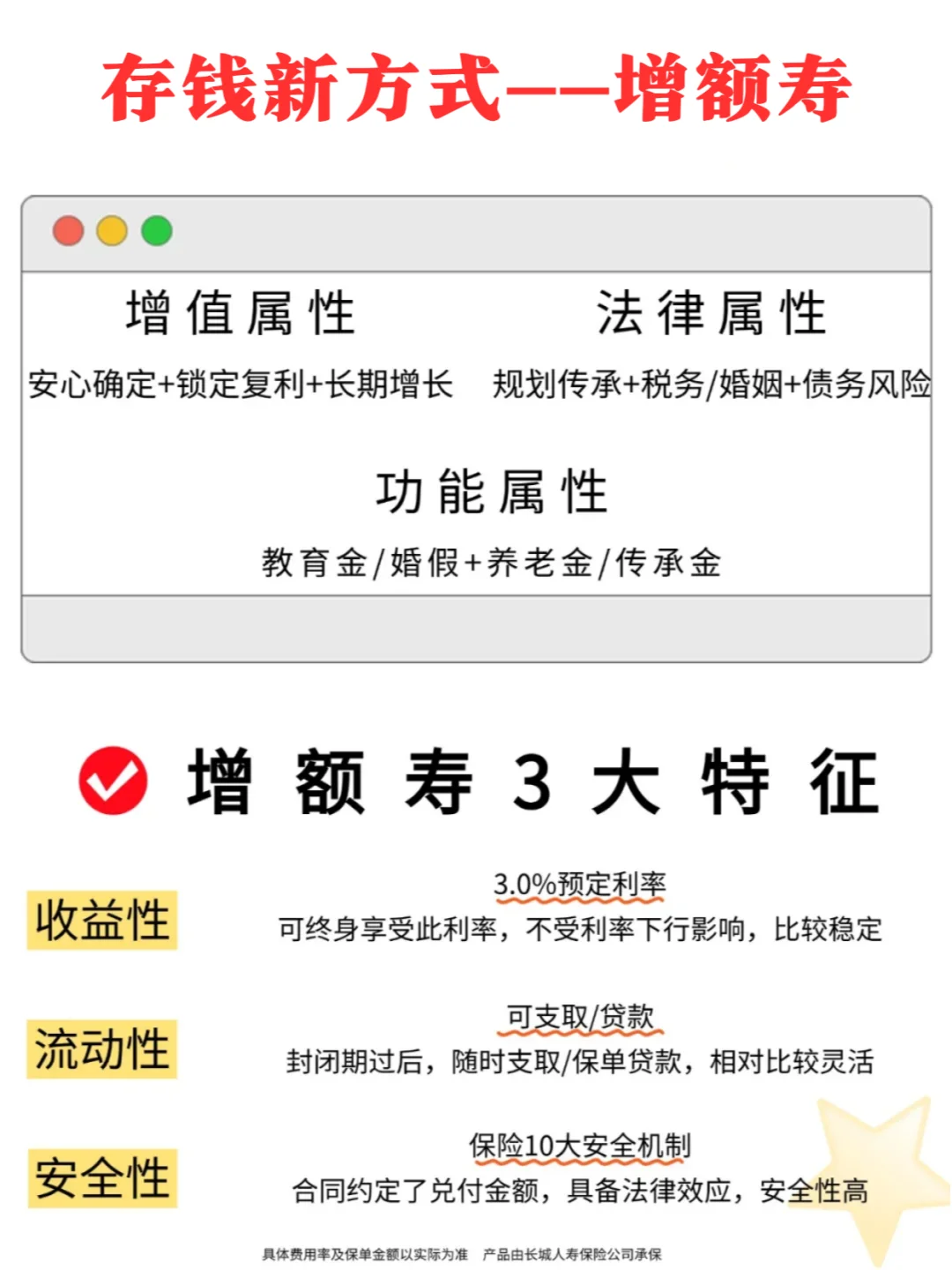

👉上面的途径都有难度,给大家找到了新的攒钱方式—增额寿险

👊收益性

可终身享受此利率,不受利率下行影响,比较稳定

·

👊流动性

可支取/贷款封闭期过后,随时支取/保单贷款,相对比较灵活

·

👊安全性

保险10大安全机制合同约定了兑付金额,具备法律效应,安全性高

·

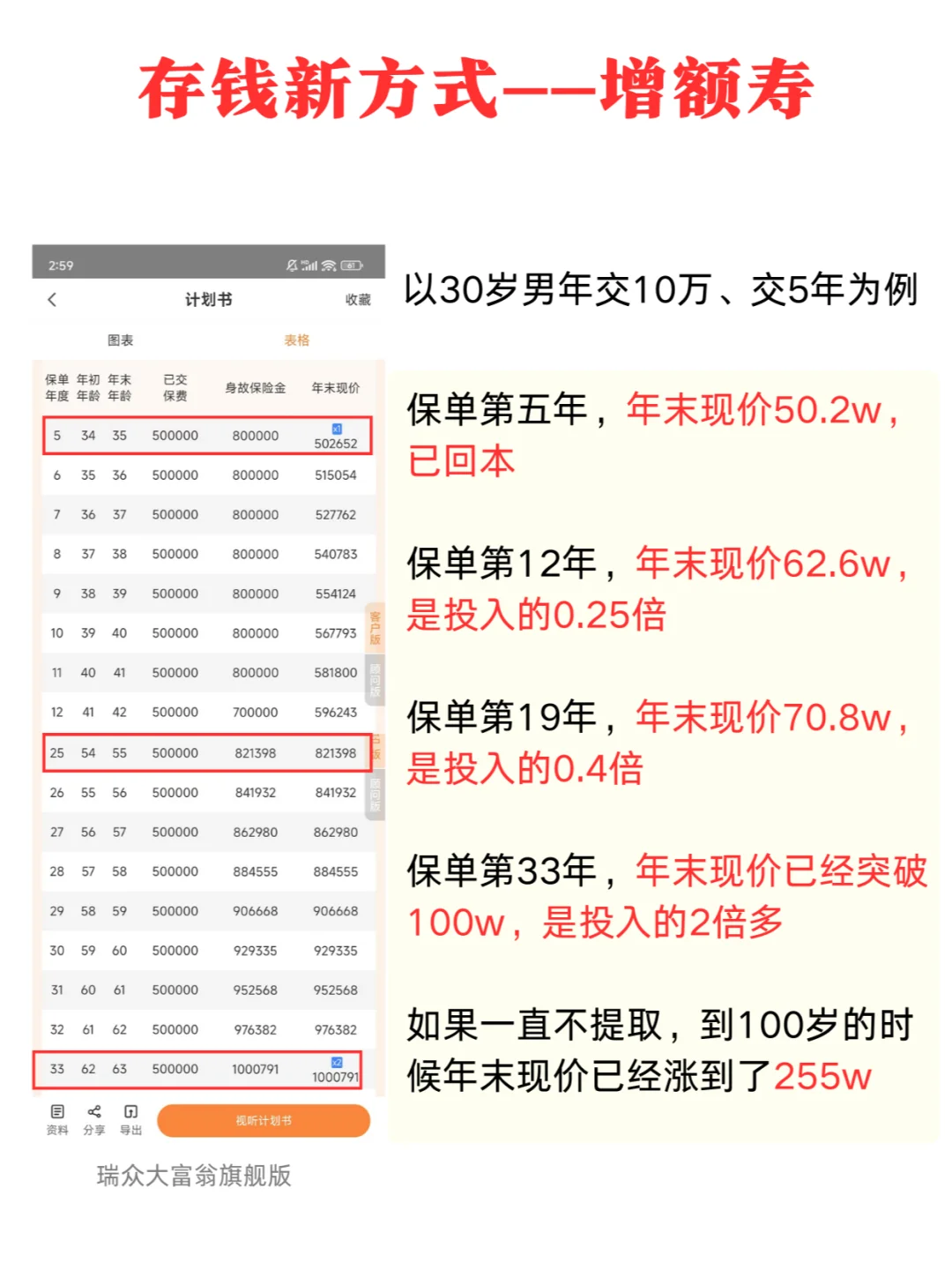

同时给大家找到了一个宝藏增额寿,具体可以看图7的演示

想了解这款宝藏产品的可以给我留言【存钱】我fa你

或者想为自己规划具体攒钱计划的,也可以找童童1对1了解哦👏

房贷利率下调,省的是银子,但转固定利率的麻烦像过山车,银行能不能简单点?

就是少一点月供,没有想象的降那么多

哎,房贷利率下调虽减轻月供,但长远看,经济压力依旧如山,省的那点钱哪赶得上通胀的速度啊。