【八卦】头部量化基金降低对冲产品仓位至零

9月底以来,A股市场连续大幅震荡,给市场量化机构的中性策略带来不小挑战。此前,市场一度传出有机构“爆仓”的传闻。

在市场风格剧烈变化下,量化中性产品的确遭遇了大面积阶段性回撤,产品期货端则因为对冲亏损一度保证金压力陡增。([捂脸R]平时跟踪的不少量化对冲产品也出现很大回撤)

部分头部量化私募称,股指期货突然大涨升水,使得不少量化私募的中性策略产品空头仓位保证金告急,触发了期货公司强平风险,这种情况更多集中于风格较为激进、杠杆较高的中小私募。

这样的情况在国庆节后一度好转,但周五股市大涨后,期指又出现了升水的情况。

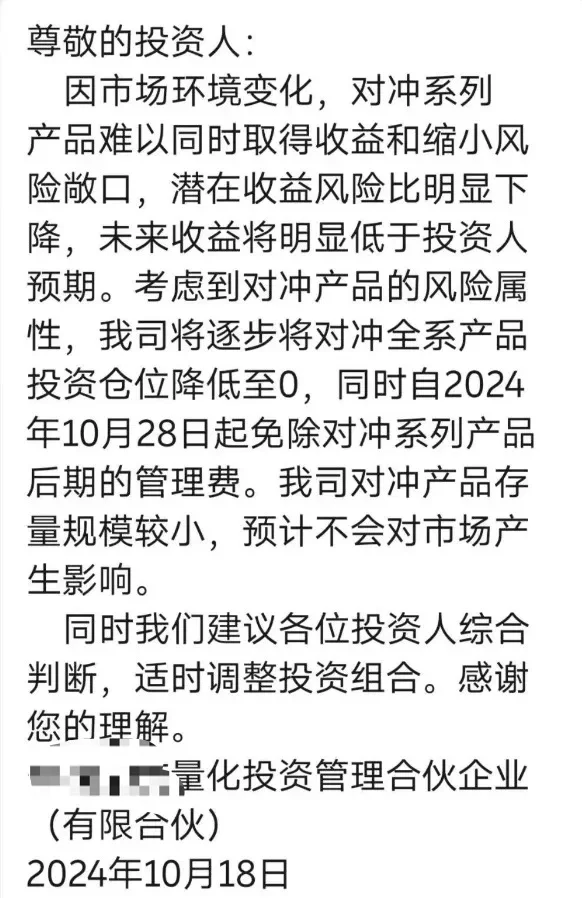

终于,因市场环境变化,对冲系列产品难以同时取得收益和缩小风险敞口,潜在收益风险比明显下降,未来收益将明显低于投资人预期。考虑到对冲产品的风险属性,头部量化基金决定逐步将对冲全系产品投资仓位降低至0。

当然,现在主流量化策略都是基于多因子模型的指数增强策略、量化多头策略和中性策略,这些策略的股票端长期保持高仓位运行。

热门分类