经常有姐妹问我🔻

重疾险只买保大病的够吗?

要不要加个身故保障?

朋友推荐的有病赔钱,没病返💰的靠不靠谱?

·

其实这些问题正好对应了重疾险的3种类型

今天就来好好说一下,看完就知道怎么选啦!

建议🐎住慢慢看哈~

.

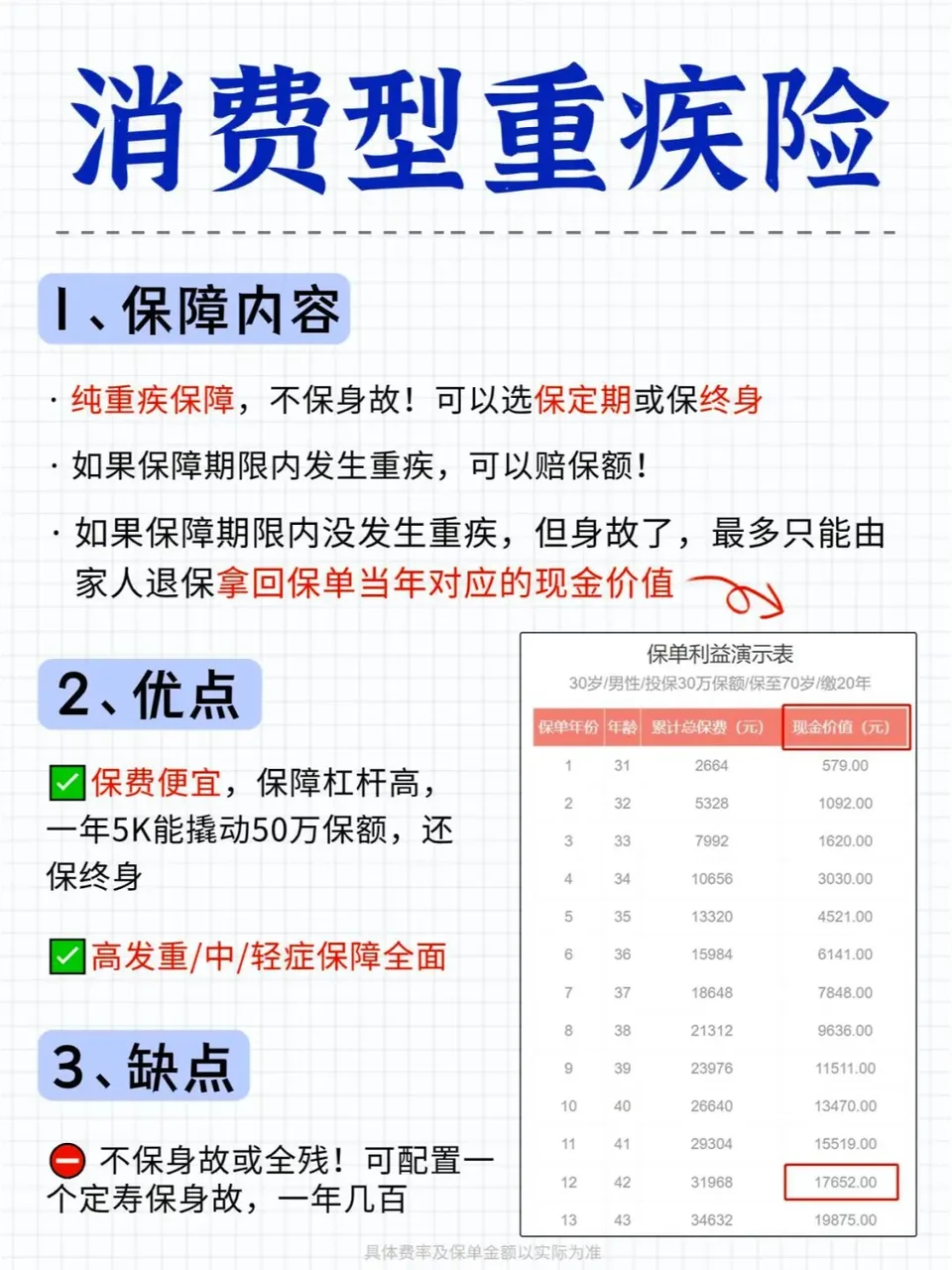

✅消费型重疾险:退回现金价值

推荐指数:⭐️⭐️⭐️⭐️

👉消费型重疾险就是不带身故、不带返还的重疾险

👉很多人以为消费型重疾险没出险就是白交钱,其实消费型重疾险里保单里的现金价值是可以取出来的,而且保费也比较便宜,性价比很高

·

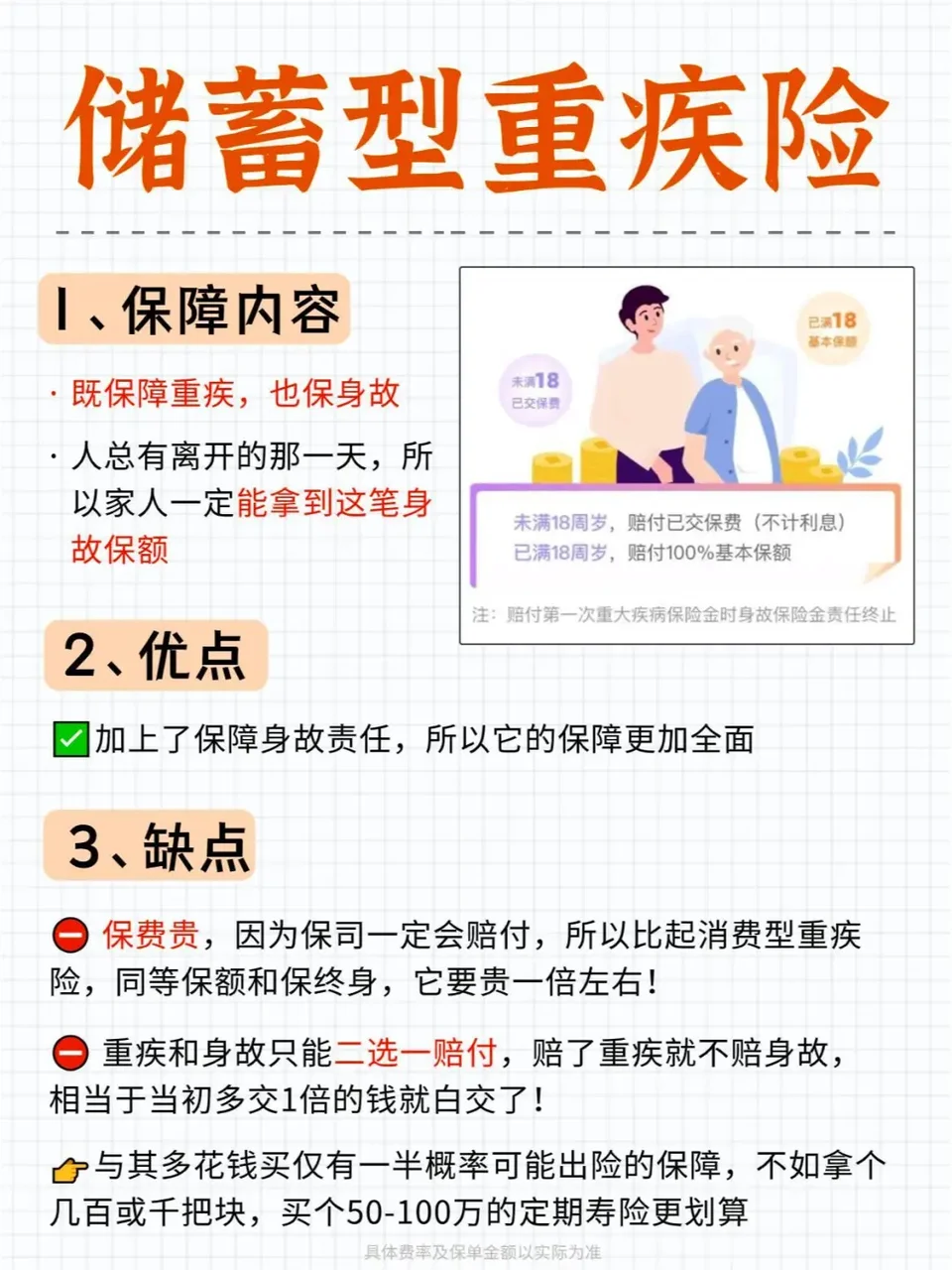

✅储蓄型重疾险:赔保额

👉储蓄型重疾险,就是保终身带身故责任的重疾险,无论怎么走的都能赔钱

👉其实储蓄型重疾的逻辑是,普通重疾+寿险的保障形式

附加身故的好处是:生病能赔,身故也能赔,钱不白花

❌缺点:保费比较贵,重疾和身故只能赔其一

.

✅返还型重疾险:返还保费

👉返还型重疾险“有病治病,没病返本”,在线下重疾险比较常见

👉返还型重疾的返钱逻辑是,在一份普通重疾险上强制捆绑了一份两全险

👉两全险=生死两成全,活到指定年龄,没有发生重疾,就能返还全部保费

❌缺点:多花几份钱,保障不稳定,容易白搭钱

.

那这3种重疾险,到底怎么选呢?

❗❗返huan型重疾险,不推荐

👉只看重大病保障的,优先选消费型,高保额,低保费,性价比高

👉看重大病保障又想要身故保障的,可以选消费型+定期寿险(50万保额一年几百保费)

👉看重大病保障又想要好的收益的,选储蓄型,保障全面

如果你实在不知道怎么给自己选择,只要你在💬留下【年龄+重疾险】

我都能帮你筛选出适合你的产品哈~

*具体费率及保单金额以实际为准