自2024年9月29日,上海率先调整住房限购政策,揭开一线城市新一轮限购松绑序幕,到9月30日一线城市限购全部调整,至今已有半月有余。

从市场反馈来看,时不时有楼市大卖,市场回暖等关键词刷屏,如北京国庆期间认购面积环比增幅达92%,部分项目连夜撤回折扣;上海4万-6万传统刚需领域,来访量、认购量多数优于527后新政首周,部分项目930新政后日均较527新政后日均认购量涨幅均在50%以上;广州放开限购后,一手住宅认购量为去年同期2.37倍,中心区总体表现好于外围区;深圳得益于929新政刺激,十一认购量创开年以来周度新高,外围不限购区域开始反弹,龙华、宝安等区域的高性价比刚需盘认购环升更为明显。

可以看到,新政从中央到核心一二线城市利好频频,加之近期中央也频繁发声稳定楼市,的确在短期内巩固了市场信心,取得了良好的成效。

但从市场具体表现来看,当前新房微观项目来访、认购上升,但也并非普涨行情,区域分化依旧显著,新房市场的热度仍有待二手房市场置换需求的逐步传导。

2024年国庆假期前夕,楼市宽松政策持续加码,居民购房信心稳步修复。

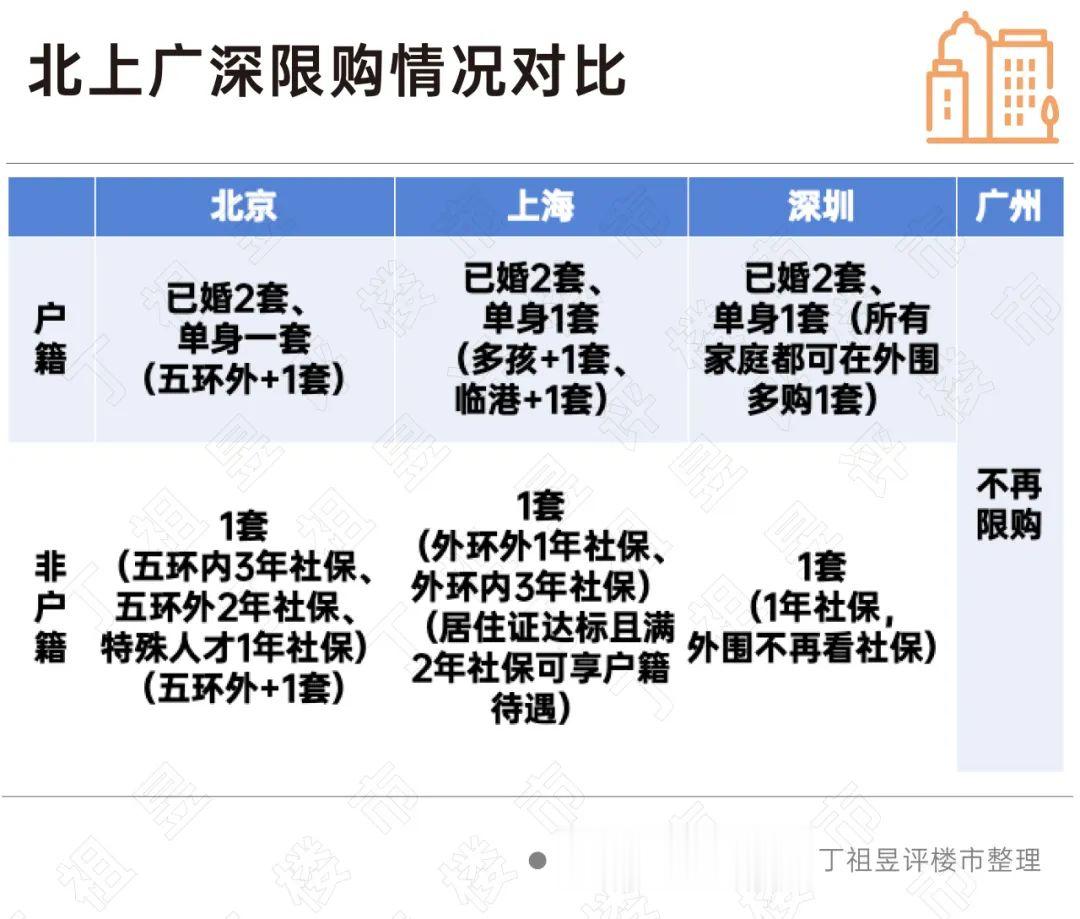

首先是9月29日晚间,上海率先调整住房限购政策,主要涉及降首付、外环外限购“3改1”、居住证+3年社保可享沪籍待遇,限贷、税费减免等三方面。

随后广州全面取消限购成为首个取消限购的一线城市,同时,深圳四部门联合发文取消限价限售,降首付,中心区域限购社保“3改1”、外围取消限制等。

9月30日晚间,北京成为一线城市中最后一个政策调整的城市,非北京户籍家庭五环内“5改3”、五环外“5改2”,政策还包括降首付、取消普宅标准、调整公积金等。

除此之外天津等城市也迅速跟进取消限购限售,截至目前仍执行限购的城市仅北京、上海、深圳和海南部分城市。

不仅是一二线城市利好政策频发,10月12日,国新办新闻发布会上,财政部还明确将积极研究出台有利于房地产平稳健康发展的措施,叠加运用专项债、专项资金、税收政策等,支持推动房地产市场止跌回稳。

作为房地产市场“止跌回稳”的财政工具,财政政策发力也意味着楼市各项利好政策将找到“着力点”。

近期中央到核心一二线城市利好频频,加之前几日财政部、自然资源部、人民银行、金融监管总局、住建部等五部委发声稳定楼市,可以说目前已在短期内巩固了市场信心,并取得了良好的成效。

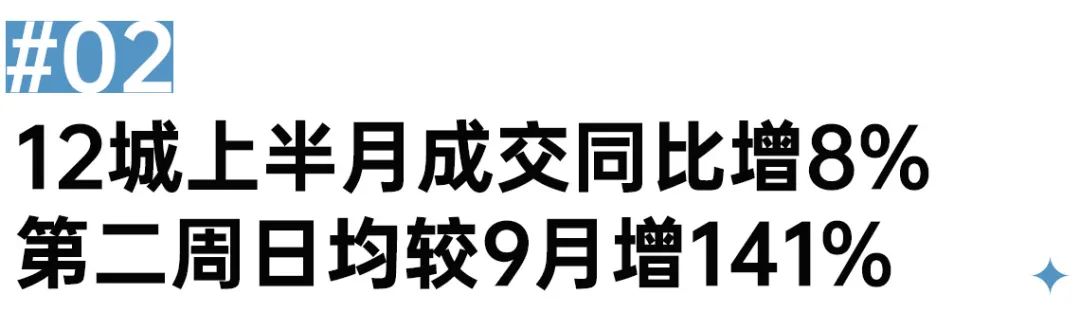

从CRIC重点关注的12个核心一二线城市(北京、上海、广州、深圳、成都、杭州、济南、苏州、南京、宁波、青岛、合肥)2024年9月以来商品住宅周度成交面积变动情况来看,自9月末集中放量以来,2024年10月1日-10月7日期间,因国庆节放假影响,备案成交跌至低位,不过随着假期结束,成交面积从10月8日开始集中放量,国庆期间项目认购在10月8日-10月15日有所体现,12城总成交规模达到了逼近200万平方米,较9月日均增141%,整体前15日累计同比转正增8%。

其中,一线城市受政策利好更为明显,在国庆节后新房成交迅速攀升,节后第二周日均成交较9月日均倍增227%,尤其广州全面放开限购之后实现了3倍增长。

二线城市回升幅度不及一线,各城市分化明显。CRIC数据显示,2024年10月前15日,重点关注的8个二线城市成交面积同比仅增7%,但部分城市回暖明显,如杭州、宁波同比增幅分别达到86%和65%。

我们聚焦新政利好的上海、广州、深圳、天津等城市。

从微观项目来访、认购层面来看,广州、深圳、天津虽然呈现冲高回落态势,但总体仍处于高位震荡。上海新政短期对项目来访、认购有明显提升,不过在项目开盘方面作用提振并不显著,依旧是热点恒热。深圳则依托红盘入市保持市场热度。

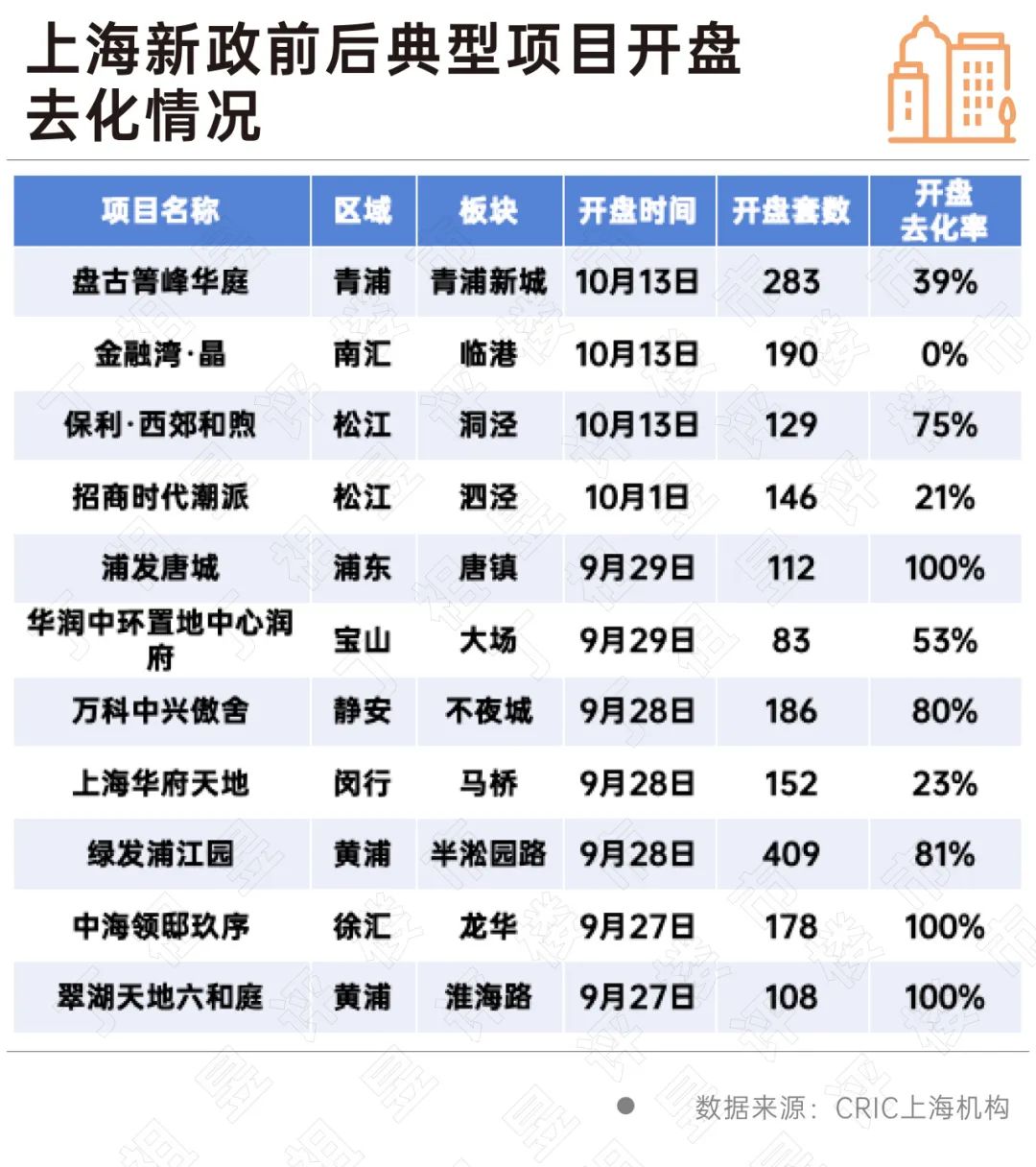

上海国庆节前迎多个核心区网红盘入市,新政在国庆期间拉动了单价4万-6万元/平刚需刚改盘的来访和认购量,但从节后项目开盘去化来看,提振效应并不显著,总体仍呈现出热点恒热,项目间分化加剧的态势。

广州国庆周50个重点监测项目总来访量和认购量冲高至17275组和1204套,创近一年来高点,国庆节后一周虽环比显著回落62%和73%,但绝对量仍显著高于8月周均来访量4890组、认购量183套以及9月周均来访量6111组、认购量243套水平。

深圳10月以来冲高回落,从南山、福田、罗湖三个核心区商品住宅周度来访认购走势来看,2024年第40周(9.30-10.6)来访、认购量达年内新高,第41周(10.7-10.13)虽环比回落58%和55%,但是与9月周均相比仍上涨102%和426%,与前40周相比,来访量涨幅为76%,认购量涨幅为285%,绝对量均为年内次高。

相比新房,二手市场变化更为显著。CRIC重点监测的8个城市2024年10月上半月共成交二手房3.25万套,同比增长32%,其中第二周成交约2.92万套,同比增长38%,较9月日均增长56%。

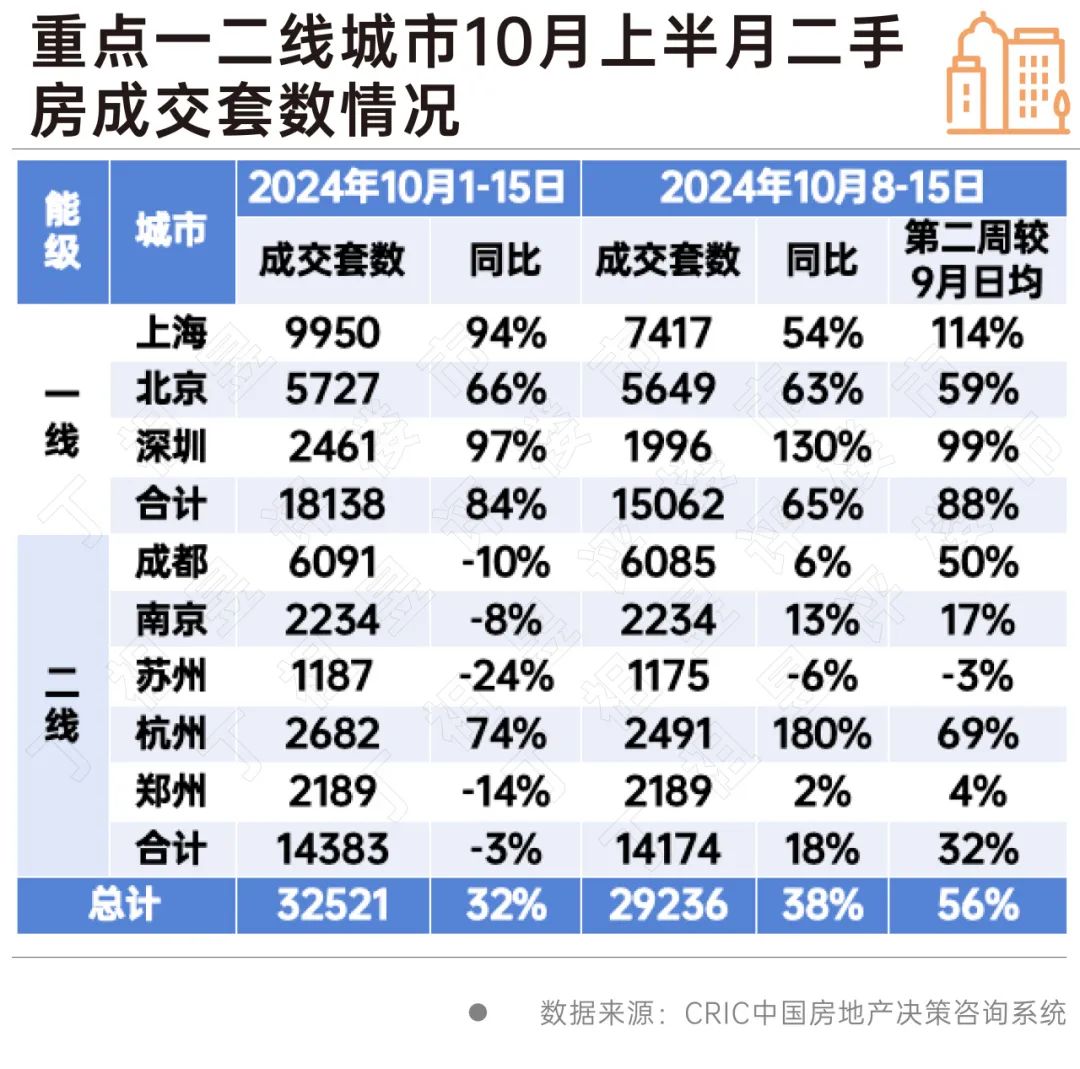

具体到城市来看,上海和深圳同比都有90%以上增长,北京稍弱同比增66%,一线总体同比增84%。

值得注意的是,10月第二周上海、深圳二手房成交量在第一周的基础上继续放大,较9月日均增幅进一步扩大至114%和99%,整体第二周同比增长65%且较9月日均增长88%。

以上海为例,新政后首周二手房带看量攀升至13.4万组,较新政前7-9月周均上涨36%。从成交来看,10月3日之后便开始节节攀升态势,至10月13日成交1334套,达到了9月以来单日高点,10月15日仍处于755套相对高位。

二线城市方面,CRIC重点关注的5个二线城市整体同比仍跌3%,仅杭州同比增长74%,但从第二周开始,情况迅速转变,同比增长18%,且相较9月日均增长32%,杭州、成都分别增长69%和50%。这主要是受国庆假期延迟备案和节日出行因素影响。

从当前市场表现来看,新政首周对二手成交促进显著,同环比增幅都高于新房。但在消除备案延迟和节日出行之后的第二周,政策持续发酵,在新房市场反响更强烈,较9月日均增长141%,大有厚积薄发的势头。

但也需要注意的是,当前市场分化仍在继续,从目前来看,新政刚需楼盘提振作用较为明显,尤其是京沪放松“限购”扩充了购房基数,短期内刚需盘活跃度明显提升。事实上,新房市场短期内来访、认购上升主要还是基于前期有购房需求但持续观望的存量客群的延迟释放。

预判后市,我们认为,市场预计会有1-2个月脉冲式行情,在当前一系列政策加持下,预期10月房地产市场企稳回升可期。

[购房资讯轻松享,快来关注乐居网]