投资者在趋势性行情中,可以利用宽基ETF锋利的“矛”来捕捉指数上涨的β行情;在震荡起伏的行情中,可以利用宽基ETF坚实的“盾”来控制风险。

周汇/文

A股交易型开放式指数基金(ExchangeTradedFund,简称ETF)市场迎来了新的历史性突破!

截至10月8日,全市场ETF的资产净值合计攀升至3.82万亿元,其中非货币ETF规模已超3.6万亿元,创下历史新高。同时,首只管理规模首次突破4000亿元的ETF也就于当日横空出世——华泰柏瑞沪深300ETF的管理规模超过4300亿元!

作为全市场首只千亿级别的股票ETF,华泰柏瑞沪深300ETF于2023年8月7日首次突破千亿大关。2024年9月24日,该产品的规模刚刚突破3000亿元。短短两周之后,华泰柏瑞沪深300ETF的管理规模就达到了4302.70亿元,首次突破4000亿元。

华泰柏瑞沪深300ETF是当下火爆的ETF市场的一个典型代表,但却并非孤例。截至10月8日收盘,包括泰柏瑞沪深300ETF在内,全市场超过1000亿元的ETF数量已攀升至8只,其他7只分别为易方达沪深300ETF发起式、华夏沪深300ETF、嘉实沪深300ETF、华夏上证50ETF、易方达创业板ETF、南方中证500ETF和华夏上证科创板50成份ETF,ETF“千亿俱乐部”的队伍正在不断扩容。

10月11日,华夏基金总经理李一梅在“ETF市场高质量发展生态大会”上表示,当前境内ETF市场总规模超3.6万亿元。经过20年发展,ETF已从公募基金版图的小小一隅,逐渐成为市场资金的焦点所在。从规模变化来看,境内ETF从0到1万亿元用了16年;从1万亿元到2万亿元用了3年,而时隔10个月后,在2024年9月突破3万亿元。

李一梅表示,以ETF为代表的指数投资产品迎来市场认可和政策支持双驱动,宽基指数产品将持续展现旺盛的生命力。

大同证券认为,ETF可以有效快捷地抓住股票市场的投资机会,近年来发展迅猛,市场规模已达3.6万亿元,并诞生了单只规模超过4000亿元的产品,堪称A股市场的“重器”。同时,ETF也成为资本市场投资者的新利器。

大同证券将ETF比作“锋利的矛与坚实的盾”:从业绩上看,ETF能够跑赢大多个股回报,在趋势性行情中,可以利用宽基ETF锋利的“矛”来捕捉指数上涨的β行情;从风险控制上看,ETF年化波动率更低,最大回撤更小,投资者可以在震荡起伏的行情中,利用宽基ETF坚实的“盾”来控制风险,获得良好的投资体验。

“随着以ETF为代表的被动多头崛起,可能正在重塑市场的投资生态与底层投资逻辑。”国投证券表示,9月下旬以来的反弹行情中,ETF资金是重要的主导力量。A股市场以ETF为代表的被动多头过去三年增加了超过1万亿元,对比中美被动投资市场的发展历程,这个趋势或许是A股未来几年最大的资金筹码层面的叙事。这种被动多头和主动多头的偏好差异和仓位差异,会随着两者资金量的此消彼长,从而产生更多筹码结构类似银行的板块,尤其对于机构长期低配的价值、央国企和红利板块。

再创历史新高

公开资料显示,华泰柏瑞沪深300ETF成立于2012年5月,由基金经理柳军负责管理。作为股票ETF产品中的代表之作,该ETF的管理规模于最近一年间实现了飞跃式增长。2023年8月7日,华泰柏瑞沪深300ETF规模突破1000亿元;2024年3月12日,其规模再次突破2000亿元大关;2024年9月24日,该产品规模突破3000亿元,成为公募行业首只规模超过3000亿元的ETF。短短两周,该产品的规模再次达到了历史性的高点。

上交所官网数据显示,截至10月8日最新数据,当日基金份额为990.95亿份,当日基金净值为4.342元,总规模达4302.7亿元,创国内ETF规模历史纪录。

除此以外,易方达沪深300ETF规模达到达2788.72亿元,这是第二只规模突破2000亿元的ETF;华夏沪深300ETF、华夏上证50ETF、嘉实沪深300ETF、南方中证500ETF等产品规模均超过了1000亿元,ETF“千亿俱乐部”的队伍正在不断扩容。

伴随10月8日A股三大指数集体大幅飙升,沪指站上3600点关口,ETF涌现涨停潮,多只核心宽基ETF持续放量,当日资产净值创历史新高。

截至当日收盘,全市场超过1000亿元的ETF数量攀升至8只,分别为华泰柏瑞沪深300ETF、易方达沪深300ETF发起式、华夏沪深300ETF、嘉实沪深300ETF、华夏上证50ETF、易方达创业板ETF、南方中证500ETF和华夏上证科创板50成份ETF。其中,易方达创业板ETF、华夏上证科创板50成分ETF首次站上1000亿元规模“关口”。至此,全市场ETF的资产净值合计攀升至3.82万亿元,且2024年以来实现快速增长。

9月18日至10月8日,市场从阶段低点2700点位附近,上涨至3500点位附近。Wind数据统计显示,截至10月8日,全市场非货ETF规模为3.68万亿元,较9月17日的2.50万亿元,增长了超1万亿元。一方面是市场上涨带动,另一方面则是大量资金买入。9月18日至10月8日,非货ETF份额增加约1200亿份(剔除易方达沪深300ETF份额估算)。

从成交情况来看,Wind数据统计显示,10月8日当天,全市场股票ETF全天成交近3500亿元,其中有7只ETF成交额超百亿元。其中,易方达创业板ETF成交额达到474.86亿元,华泰柏瑞沪深300ETF成交额383.04亿元,华夏科创50ETF成交额254.94亿元,创下单日成交量新纪录。全市场共计有近50只ETF“20cm”涨停,均为“双创”主题ETF,多只ETF溢价率超过10%。

发展空间巨大

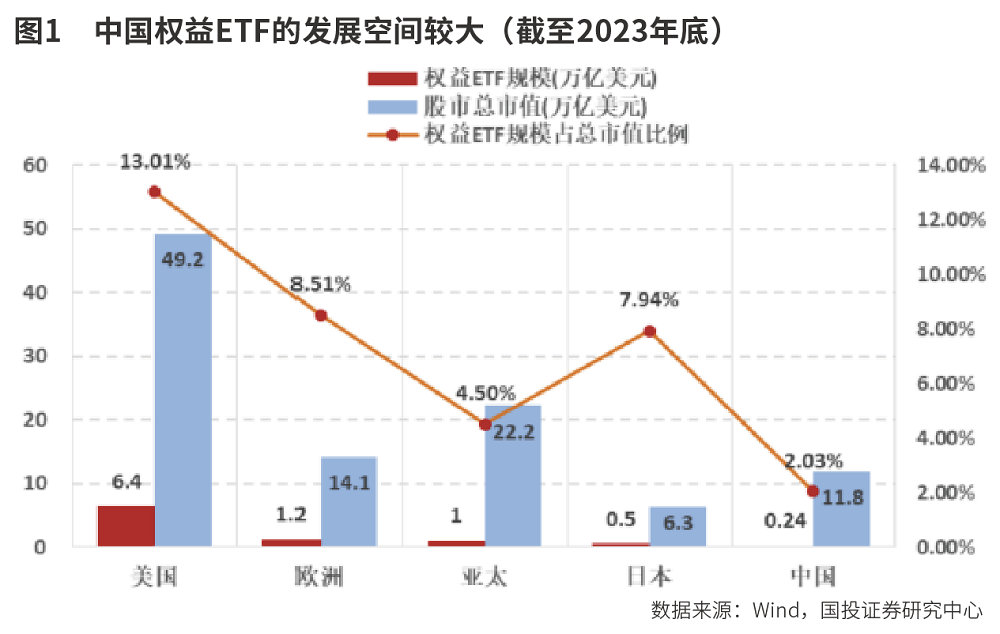

ETF是一个相对年轻的投资工具,仅有30年的历史。截至2023年底,全球ETF行业的资产规模已超过11万亿美元。截至2023年底,美国权益ETF规模为6.4万亿美元,美国股票市场总市值为49.2万亿美元,占比为13%;A股市场权益ETF规模为0.24万亿美元,股票总市值为11.8万亿美元,占比为2%,相较而言还有较大发展空间。

从存量来看,截至2023年末,美国市场股票型ETF达到13.26万亿美元,其中本土股票型ETF规模5.1万亿美元,美国市场对冲基金规模为1.75万亿美元;从增量来看,近十年指数基金和ETF累计获得2.5万亿美元净流入,指数基金和ETF占比基金市场比重达到48%。

美国的指数基金最早在20世纪70年代出现,而指数ETF则在随后的90年代推出。存量视角看,到2023年底,这两种指数基金的净资产增长到了13.3万亿美元。指数基金的资产占基金资产的比例在2023年底达到了48%,相比2010年底的19%有了显著增长,主动管理型基金在2023年底占据基金资产的52%。

从增量的视角看,金融危机后被动投资基金呈现爆发式增长,大量资金从主动管理共同基金流向被动基金(ETF和指数型共同基金),2014-2023年,大约有2.5万亿美元流入各类指数型共同基金和ETF(包括主动型ETF),与此同时,有2.6万亿美元流出主动管理的共同基金。

从占比来看,自ETF首次出现以来,以美股大盘股为底层资产的权益类ETF为代表的产品,一直在ETF净资产中占据相当大的比例。截至2023年底,这类ETF的净资产总额达到了2.7万亿美元,占ETF净资产的33%,而加上其他投资于美股的权益ETF,总规模超过6万亿美元。ETF二级市场的交易量(以交易份额的价值衡量)占美国股市总交易量的很大一部分,2023年的日均占比达到30%。

对于A股市场,日前发布的新“国九条”指出,要“建立交易型开放式指数基金快速审批通道,推动指数化投资发展”。ETF市场发展有望推动中长期资金入市,届时自身规模也有望维持较高增长。此外,监管层推动产品创新、完善配套机制等措施也有望进一步提升ETF产品对于各类投资者的吸引力,国内ETF发展已经迎来机遇期。

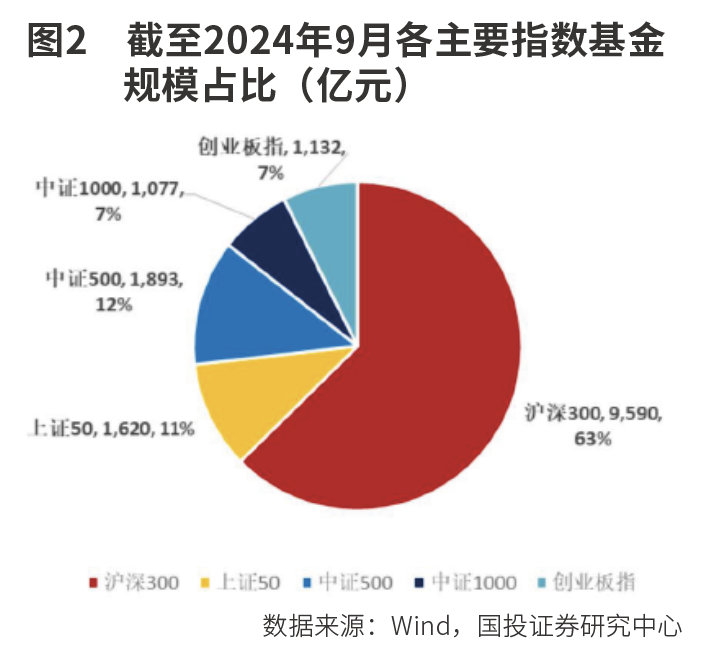

截至2024年9月,中国指数基金市场目前总规模在2.3万亿元,沪深300指数基金规模超过9000亿元,占全市场指数基金的比例上升至63%;ETF占比达到86.9%,在宽基指数方面,2023年以来宽基指数基金取得了巨大的发展,2014年全市场五大核心指数挂钩的指数基金规模(含增强指数型和被动指数型)仅有3261亿元,其中占比最高的沪深300指数基金规模2586亿元。在2023年,这两个数字分别上升到8500亿元和4345亿元。2024年,伴随着国家队资金的流入,沪深300指数基金再度加速扩张,截至2024年9月,五大核心指数基金总规模是15313亿元,沪深300指数基金的规模为9590亿元,占比达到63%,是指数基金领域绝对的主力品种。

目前,指数化投资已成为境内公募基金行业发展趋势,截至2024年8月,境内交易所挂牌上市的权益类ETF数量达到785只,较2022年底(585只)增长34%,8月末净值总规模达到2.06万亿元,较2022年底(1.07亿元)增长92%。当前权益类ETF净值占全A自由流通市值的比例达到6.6%,占总市值的比重接近2.6%。

从发展历程来看,2019年以前中国的ETF市场处于发展初期,各类型ETF基金逐步完善,但整体规模扩张较为缓慢,直到2020年10月ETF资产规模才突破1万亿元;但2020年以后ETF市场开启狂飙模式,从1万亿元到2万亿元仅仅用了三年时间,在主动权益投资于2022年开始进入寒冬后,被动投资市场的发展却在加速,除了蓬勃发展的宽基ETF外,各类行业主题ETF和跨境ETF也受到投资者追捧。

A股市场重器

大同证券称,ETF规模增长迅猛,已成为A股市场的“重器”。

根据东吴证券的统计,截至2024年9月,国内市场公募基金份额合计为29.99万亿份,环比上升0.28%,同比上升15.32%,其中开放式基金份额为29.94万亿份,环比上升0.31%,其中债券型基金份额为9.76万亿份,环比上升0.49%,封闭式基金份额为504.56亿份,环比下降10.68%;权益基金份额为6.25万亿份,环比上升0.63%,非货币基金份额为16.80万亿份,环比上升0.51%。

在此背景下,ETF市场规模显著上升。截至2024年9月,整体ETF市场规模33877.06亿元,同比上升68.9%,环比上升22.7%。其中,2024年9月股票型ETF市场规模26509.84亿元,环比上升29.0%;债券型ETF市场规模1373.18亿元,环比上升5.1%;商品型ETF市场规模569.39亿元,环比下降6.1%;跨境型ETF市场规模3919.83亿元,环比上升16.9%;货币型ETF市场规模1504.82亿元,环比下降19.3%。

从份额来看,2024年9月ETF基金份额较上月略有下降。9月ETF总份额23457.94亿份,同比增长22.8%,环比下降1.0%。2024年9月股票型ETF基金份额17178.46亿份,环比上升0.56%;债券型ETF基金份额56.61亿份,环比上涨17.13%;商品型ETF基金份额110.01亿份,环比上升3.97%;跨境型ETF基金份额4615.25亿份,环比上升0.33%;货币型ETF基金份额1497.61亿份,环比下降19.30%。

从新发基金规模来看,2024年9月新发公募基金规模上升。2024年9月新发公募基金份额共464.84亿份,新发份额较上月上升35.50亿份,同比下降47.2%,环比上升8.3%。2024年9月新发基金全部为非货币基金,新发权益基金229.84亿份,同比上升35%,环比上升176%;新发债券型基金227.00亿份,同比下降66.77%,环比下降24.04%。其中,权益型基金占全部新发基金规模比重为49.44%,债券型基金占全部新发基金规模比重为48.83%。

2024年9月,新发ETF规模也随之有所上升。新发ETF基金202.52亿份,同比上升127.4%,环比上升306.7%。

从资金流向来看,2024年9月,股票型ETF基金资金净流入1469.97亿元,现存总规模16792.26亿元。股票型ETF主要按照宽基ETF、行业与主题ETF、风格ETF分类分析。宽基ETF方面,净流入1464.19亿元,规模维持在11629.13亿元;行业与主题ETF方面,净流入19.83亿元,规模维持在4888.09亿元;风格ETF方面,净流出14.05亿元,规模维持275.04亿元。

宽基ETF中净流入较多的产品为沪深300ETF(+412.37亿元),净流出最多的产品为上证指数ETF(-4.26亿元);行业与主题ETF中房地产ETF(+16.97亿元)净流入金额最多,证券ETF(-29.24亿元)净流出最多;风格ETF中红利低波ETF基金(+1.00亿元)净流入金额最多,红利100ETF(-10.68亿元)净流出最多。

金融板块ETF呈现分化态势。截至9月30日收盘,银行ETF总市值达134.78亿元,净流入6.06亿元;证券ETF总市值达875.14亿元,净流出33.12亿元。

从成交额来看,2024年9月,基金整体成交额同比上升,环比上升。2024年9月全部基金日均成交额1553.09亿元,较上年同期上升37.3%,环比上升34.2%。2024年9月ETF基金日均成交额1539.49亿元,同比上升39.8%,环比上升34.4%。2024年9月股票型ETF基金日均成交额598.59亿元,环比上升66.07%,占所有ETF基金成交额的38.88%;债券型ETF基金日均成交额309.78亿元,环比下降6.03%,占比20.12%;商品型ETF基金日均成交额24.74亿元,环比上升9.66%,占比1.61%;跨境型ETF基金日均成交额326.76亿元,环比上升37.38%,占比21.22%,货币型ETF基金日均成交279.62亿元,环比上升43.74%,占比18.16%。

重塑投资生态

根据国投证券的统计,从资金流向上看,2022年以来A股主动型基金净流出规模接近1万亿元,同时,ETF净流入规模达到1.1万亿元。

具体而言,2022年中开始,主动多头的表现开始明显走弱,市场资金也从此前的持续流入转向流出,2019年到2021年,A股主动型基金获得资金净流入接近4万亿元,主动型基金的资产净值也在2021年达到顶峰的6万亿元,而从2022年开始主动型基金和ETF此消彼长。

截至2024年9月,A股主动型基金净值收缩至3.5万亿元,资金净流出1万亿元,而ETF的净流入规模却达到1.1万亿元,两者极为接近。这意味着在2022年后的存量市场环境中,市场资金经历了一轮从主动型基金向被动投资和ETF转移的趋势。

从存量规模上看,2022年以来A股主动型基金净值规模回落到4.1万亿元,同时,ETF净值规模达到2万亿元。

而被动多头崛起对于投资生态的影响,可以在2024年二季度银行大涨的行情中得到答案,在沪深300ETF大规模扩张的同时,国投证券发现,主动型基金对于沪深300中的部分行业是长期严重低配的,典型就是银行,银行在沪深300当中的权重达到13.16%,而在二季度主动型的重仓股中只占比2.71%,低配幅度高达10.45个百分点。

在这种情况下,主动型公募基金事实上不具备银行的定价权,因为随着沪深300ETF为代表的被动权益资金作为增量资金流入,银行形成了有买盘但缺乏卖盘的特殊筹码结构。这种被动多头和主动多头的偏好差异和仓位差异,会随着两者资金量的此消彼长,从而产生更多筹码结构类似银行的板块,尤其对于机构长期低配的价值、央国企和红利板块。

回顾A股市场各类ETF的规模变化,2019年开始,A股市场走出了2018年的大熊市,风险偏好开始修复,而各类科技题材的活跃和成长风格的结构性行情也让相关主题ETF应运而生,代表高新科技方向的华安创业板50ETF成为爆款产品;政策导向意义明显的央企结构调整ETF,获行大量机构投资者资金配置,一经发行便成为当年基金市场的“巨无霸”。

在2018年末,权益类ETF基金中宽基ETF是绝对主流,占比在85%左右。而2019年开始主题指数ETF和行业指数ETF开始受到追捧,到2020年3月,主题指数ETF占比达到峰值的38%,随后在新能源等行业走牛的影响下,行业指数ETF的占比也在2022年6月提升到18%,在这期间,宽基指数ETF的占比维持在50%左右。2022年下半年开始,随着机构抱团的瓦解和机构重仓赛道的下跌,宽基指数重回市场主流,至2024年9月,宽基ETF占比再度提高到74%。

国投证券表示,展望未来,参考海外ETF市场的发展,中国ETF市场预计将成为以宽基指数ETF为主流,各类创新型ETF百花齐放的市场。

以2024年上半年为例,2024年上半年市场新增87只产品上市,发行规模合计452亿元。其中69只为股票ETF,发行规模占比80%;17只为跨境ETF,发行规模占比10%;债券ETF1只,发行规模占比11%。

股票ETF中,25只为宽基ETF,涵盖了10只中证A50ETF、6只宽基指增ETF等重要产品;33只为行业主题ETF,包括了科创芯片、科创生物医药、信创产业、软件服务等市场热点;11只为风格策略ETF,除9只红利ETF外,还包括了质量、成长的策略类型。跨境ETF中,港股通央企红利、港股通高股息等产品陆续上市,有助于满足广大投资者境外资产配置需求。新上市的债券ETF为博时上证30年期国债ETF,进一步丰富了场内债券指数基金品种。

除了在新增ETF产品中占据主导地位外,当前市场上规模较大的ETF产品也几乎清一色是宽基ETF。那么,究竟是什么原因让宽基ETF如此受市场欢迎?公募人士在接受券商中国采访时指出,宽基ETF的优势体现在多个方面:

一是风险分散。宽基ETF通常跟踪如沪深300等广泛的市场指数,这些指数涵盖了多个行业和大量公司。通过单一产品,投资者可以实现广泛的市场敞口,有效降低个股波动带来的风险。

二是费用低廉。相比主动管理型基金,宽基ETF的管理费用更为低廉。作为被动管理产品,宽基ETF仅需跟踪特定指数,无需复杂的市场分析和频繁交易,从而让投资者以较低的成本获得市场平均收益。

三是流动性强。宽基ETF在交易所上市,投资者可以像交易股票一样实时买卖。与传统基金相比,宽基ETF具有更高的流动性,使得投资者能够根据市场变化随时调整仓位,提高资金的使用效率。

四是透明度高。宽基ETF每日公开其投资组合,投资者可以随时查看基金的持仓情况及各成分股的比例,从而帮助他们做出更加理性的投资决策。

五是便捷性高。宽基ETF的运作模式便于操作,尤其适合小资金投资者。通过购买宽基ETF,他们可以轻松实现投资组合的多样化,而不必逐个购买个股。

兴业证券也表示,长期来看,国内ETF市场有望持续呈现聚焦大市值股票、高集中度、持续扩容的特征,推动国内龙头估值重塑。从美股经验来看,被动基金扩容是美股龙头长期跑赢的重要原因。当前国内ETF市场同样呈现聚焦大市值股票、高集中度、持续扩容的重要特征。未来宽基类ETF大概率继续维持主导,投资于沪深300、中证A50、上证50、科创50等龙头个股的产品预计仍将是扩容主力军,利好大市值龙头。各类行业、风格ETF也秉承市值加权特性,利好各行业龙头个股。长期来看,国内ETF扩容有望推动国内市场龙头估值重塑。

业绩风控兼备

大同证券从业绩回报和风险控制两个维度进行的研究显示,ETF指数基金既拥有锋利的“矛”,也拥有坚实的“盾”。

从指数业绩表现维度来看,自“924”行情启动,创业板指短短五个交易日区间(2024年9月24日-2024年9月30日)上涨42%,中证500指数区间上涨28%,跑赢A股中位数涨幅26%。

拉长时间看,创业板指、中证500、沪深300三只核心宽基指数,2024年以来的涨幅分别为15%、6%、17%,均跑赢A股中位数涨幅-10%。

从指数风险控制维度来看,三只核心指数(创业板指、中证500、沪深300)2024年以来的年化波动率分别为33%、28%,19%,远低于同期A股中位数52%;最大回撤分别为-21%、-20%、-14%,远低于同期A股最大回撤中位数-42%。

即,从业绩上看,ETF指数基金能够跑赢个股投资回报,在趋势性行情中,可以利用宽基ETF锋利的“矛”来捕捉指数上涨的β行情;从风险控制上看,ETF指数基金年化波动率更低,最大回撤更小,投资者可以在震荡起伏的行情中,利用宽基ETF坚实的“盾”来规避追涨杀跌,获得良好的投资体验,增强持有信心。

国泰君安复盘了2019年行情期间ETF产品的表现,认为ETF的配置价值在于反弹初期相较个股更具配置价值。

2019年的A股行情受益于流动性宽松、政策持续支持、中美关系改善等因素,全年震荡上涨,扭转了2018年以来的震荡下跌格局。期间上证指数上涨22.30%,万得全A指数上涨33.02%。从走势来看大致分为三个阶段:

第一阶段:2019年1月4日至4月19日。期间货币政策持续宽松,如1月4日央行超预期降准100BP,叠加“春季躁动”因素,市场对于流动性的悲观预期有所修复,指数出现快速拉升,期间上证指数从年内低点2440点快速反弹至3288点附近,行业板块出现普涨,尤以消费、金融、科技成长板块涨幅居前,申万一级农林牧渔、家用电器、非银金融、食品饮料、计算机行业指数涨幅均超50%。

第二阶段:2019年4月20日至8月7日。期间政治局会议表述引发市场热议,叠加中美贸易摩擦再度升级,市场出现震荡调整,期间上证指数从3288点附近震荡回落至2733点左右,期间消费、金融板块仍相对抗跌,前期领涨行业出现分化,食品饮料、农林牧渔行业跌幅较小,计算机、家用电器跌幅相对较大。

第三阶段:2019年8月8日至12月31日。期间中美贸易摩擦悲观预期有所消化,科创板开板以及年中政治局会议强调保持“房住不炒”基调,科技股迎来一波领涨行情,而在10月份之后,在地产竣工数据回暖和外资超预期持续流入等因素催化下低估值板块开启补涨行情,上证指数最终在年末站上3000点。期间科技成长携手消费板块涨幅居前,电子、传媒、家用电器、计算机行业指数涨超20%,为接下来2020年的结构性行情奠定了基调。

第二阶段指数调整分化期所体现出的行业特征往往对后市指示性意义较强。国泰君安统计了2020年各行业涨跌幅情况与2019年上述三个阶段的相关性,发现相关性系数分别为0.21、0.45和0.21,显示第二阶段的指数震荡回调期间各行业的表现对于“牛市”下一个上涨阶段的指示性意义较强。

国泰君安研究显示,2019年A股行情期间,宽基+行业ETF规模双双大幅提升。2019年全年市场触底反弹,结构性行情特征显著,电子、食品饮料涨幅超70%,期间宽基类和行业类产品双双发力,其中行业类产品规模增长迅猛,全年增长671亿元,同比增长302%,其中贴合行情的非银、科技、军工、5G等行业类产品规模增速靠前;宽基类增长913亿元,同比增长36%。

国泰君安表示,当前市场处于见底回升期,对比2019年市场出现“牛市”行情迹象的初期,发现行情初期主要宽基指数普遍涨幅可观,各行业也呈现普涨格局。

近期市场触底反弹过程中,创业板指、深证成指、沪深300指数等主要宽基指数9月23日以来涨幅均超20%;申万一级行业指数方面,食品饮料、美容护理、非银金融等行业指数涨幅超过20%。截至2024年9月30日,国内市场共有约986只已成立的ETF,对于市场各主流宽基指数和行业层面已有较好的布局,因此当前市场参与者普遍关注市场反弹初期的方向选择问题,“选ETF或个股?”引发相关讨论。

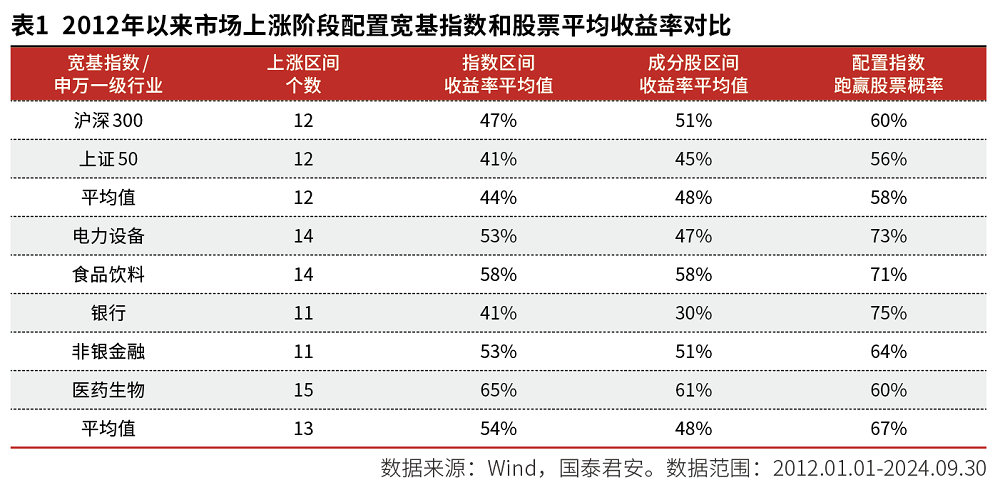

国泰君安选取当前主流宽基指数中ETF产品跟踪规模相对靠前的两个指数(沪深300和上证50)、申万一级行业中ETF产品跟踪规模相对靠前的5个行业(食品饮料、非银金融、医药生物、电力设备、银行)来进行分析,取2012年以来近12年的数据进行比较,进一步阐述在市场反弹阶段购买股票和ETF的选择差异。

为方便测算,根据相关宽基和行业指数的波动形态,国泰君安划定所选指数的上涨区域和非上涨区域,其中对上涨区域的定义为:“所选指数自阶段性底部反弹超20%且当前自阶段性高点回调不超过10%”。

经过统计测算,国泰君安的研究显示,对于宽基指数来说,近12年来市场上涨阶段配置沪深300和上证50指数的收益率跑赢指数成分股的比例平均值接近六成(58%);对于行业指数来说,近12年来市场上涨阶段配置电力设备、食品饮料、银行等五个主流行业指数的收益率跑赢指数成份股比例平均值接近七成(67%)。

由此,国泰君安认为,在市场反弹时期(尤其在趋势相对较为明确的初期阶段),配置指数相对于配置股票平均收益率可能相对更高,特别是在对于主要行业的配置上,通过配置行业ETF来参与到反弹过程中往往比直接买行业内的个股平均涨幅更高。

究其原因,国泰君安认为每一轮市场的企稳反弹往往受政策预期扭转、宏观环境转暖、流动性改善、投资者情绪回升等多重积极因素叠加促成,但反弹的不同阶段往往伴随着相关成分股的轮动,而股票本身价格的波动不仅受其所属行业板块带来的全局性影响,往往更受自身公司基本面、资金交易面等各方面的扰动,因此即使在普涨行情中个股也可能表现不及预期。另一方面,由于指数的编制方案中往往已将存在基本面瑕疵或流动性不足的公司剔除,因此在市场上涨阶段的表现更具确定性。因而,在市场反弹初期,建议配置跟踪宽基和行业指数的ETF产品。

ETF配置思路

近期A股市场迎来史诗级反弹,国泰君安策略团队认为,本轮股市行情逻辑重点并不在经济预期大幅上修,而在于无风险利率下降推动增量资金流入,投资者对风险前景预期的改观与风险偏好预期提升;交易特点体现为乐观者定价推高股价。短期拉升后,对政策的乐观期待依然会推高股市;参考2019年政策态度转变的行情高度,上证估值仍有一定向上空间。权重股正在填平定价洼地,成交放大后权重搭台成长唱戏,超额收益有望转向成长股。

先拉升后轮动,先蓝筹后成长。当前在大国博弈与国内转型背景下,经济政策投向、财政纪律与金融监管或与历史经验大为不同,而更聚集“长效机制”。国泰君安判断,股市行情先拉升后轮动,先蓝筹后成长,行情决断在年末,看实际政策落地能否推动预期上修。

映射到ETF配置的层面,国泰君安认为,反弹初期,市场或将持续呈现市场交投情绪活跃、ETF产品普涨的状态,因此可适当配置备受资金青睐的宽基指数产品(如沪深300、创业板指、科创50等产品)或受益于无风险利率下降与风偏提振的产品上,如非银金融、计算机、传媒、国防军工、港股互联网等板块产品。

行情分化阶段:指数进入调整期后行业表现将出现分化,建议关注政策受益确定性相对较高的板块,如券商、地产、家电、电动车等板块,以及2025预期盈利稳定且估值调整较多的成长板块,如电子、汽车、通信、电力设备(电池)和医药板块。具体行情的演绎路径有待观察,值得一提的是,分化阶段相对表现活跃的品种或将成为下一阶段配置的重点。

综合考虑布局方向、产品规模、流动性等因素,国泰君安列举了相关代表性ETF产品如表2所示。

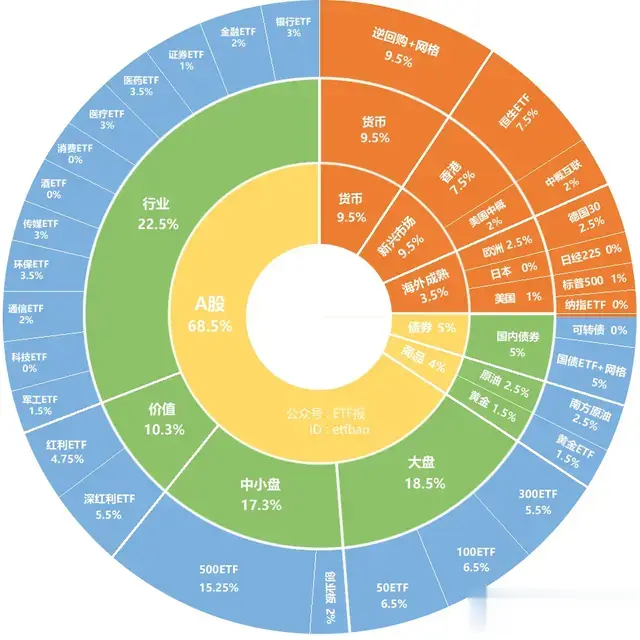

大同证券也对ETF投资策略提出了配置建议,宽基ETF:关注“大而美”的成长风格核心资产;策略ETF:关注适配于当下“低利率、低增速”市场环境的高股息资产;行业主题ETF:关注“牛市冲锋号”之大金融、大消费和大科技;跨境ETF:关注美联储降息、人民币汇率升值、外资偏好、估值低洼的港股资产。

本文刊于10月19日出版的《证券市场周刊》