转自:EarlETF

科创板20cm很好,这波大涨中越来越多人意识到了这一点。

但问题也来了,科创50和科创100两大当红指数,哪个更好?

之前也聊过很多次,这两个指数的“行业偏性”比较严重,科创50差不多半壁江山是半导体,科创100则主要是由医药生物、半导体和新能源三大行业构成。

这就意味着对指数的选择,免不了对行业的押注。这对许多投资者,或许是一件难事。

怎么办?指数投资领域,遇事不决,问Smartbeta。

所以,就有了科创成长这个侧重成长因子的指数产品用武之地了。

以成长因子筛选科创个股

科创成长(000690.SH),顾名思义就是以成长因子来筛选科创板个股,构成一个指数。

根据中证指数披露的编制规则,主要是从营收、扣非净利润,通过最新季度、过去12个季度多维度来进行筛选,最终选出50个成分股,构成指数。

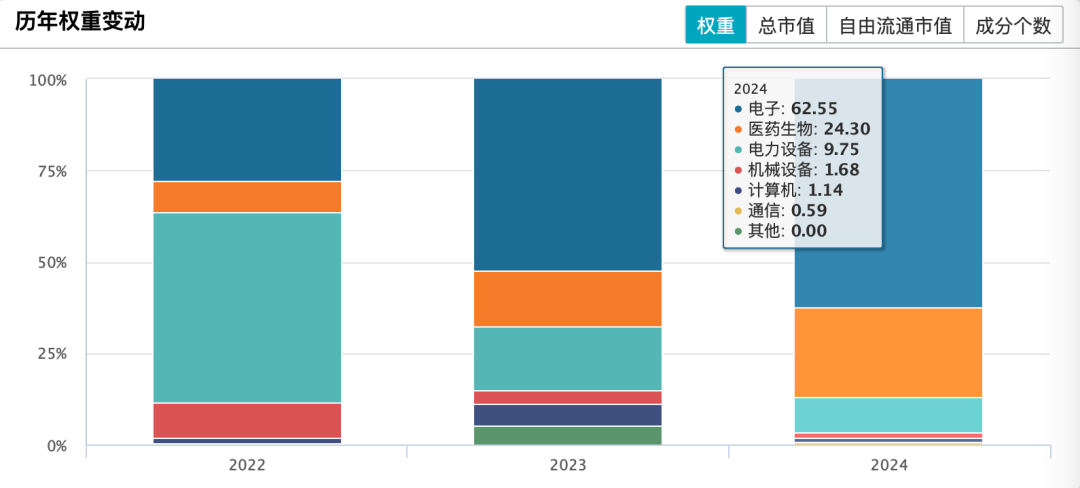

正因为利用成长因子来选股,所以科创成长指数在行业分布上,会更为灵动。

下图是科创成长指数过去3年的行业分布,可以看到当下电子(半导体)行业占比62.55%,医药生物占比24.3%,是两大重仓行业。但对比看2022年的权重分布,当时是电力设备占大头。显然,从成长因子选股角度,科创成长指数从早年偏重新能源向偏重半导体转变,同时也在增加医药生物的配重,大幅降低新能源的权重。

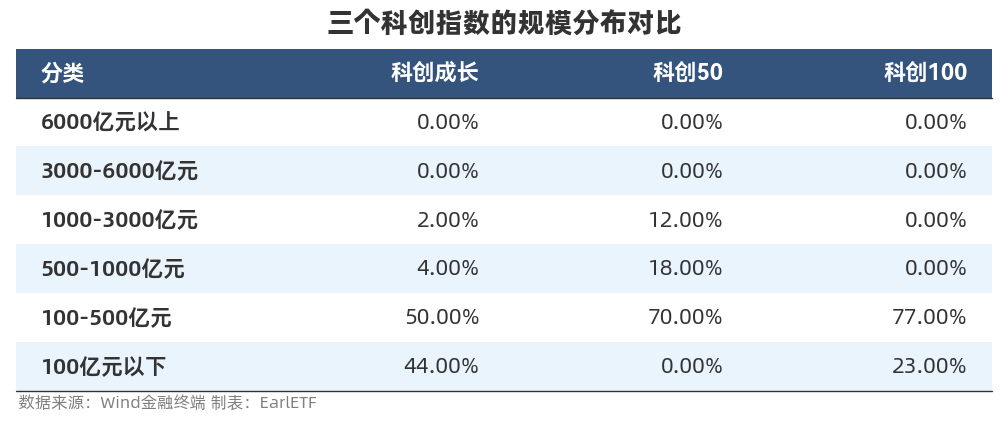

当然,虽然当下科创成长指数在半导体上是重仓,但与同样重仓半导体的科创50,还是有很大不同。科创成长指数有着更强的小盘股风格,从下表可以看到,科创成长的持仓主要集中在500亿元以下的市值,其中相当多甚至在100亿元以下;相比之下科创50有相当多的持仓在500亿元以上,没有持仓在100亿元以下。

这也使得科创成长即使当下侧重半导体,但也会更偏重小盘股。

什么时候该用好科创成长?

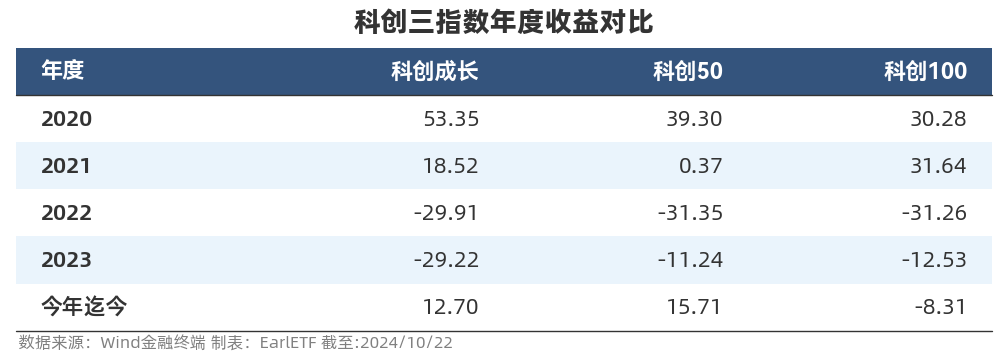

基于成长这个因子筛选,科创成长指数的长期表现如何呢?

下图是科创成长、科创50和科创100三个指数自2019年末以来的走势对比。从图上可以看到,在指数最初发布的数年里,科创成长风头无两,尤其是2020年末至2021年,不仅超额收益显著,而且回撤极小。

当然,进入2022年尤其是2023年,科创成长的表现有些疲弱。整体来看,科创成长胜在阶段性表现不错。

于是问题就来看,那么什么时候该用好科创成长呢?

俗话说,人有悲欢离合,月有阴晴圆缺。

任何一个因子投资,也是如此。无论是类似成长因子,还是价值因子,往往都有跑赢A股整体,也有暂时跑输的时候,循环往复。

EarlETF的老读者都知道,在观察因子的强弱问题上,我会使用长江证券战略数据组出品的行业中性系列指数。下图是2019年迄今,行业中性成长(长江)指数与长江A股指数的走势对比,副图1则是这两者的比值,副图2是比值的14日RSI,这是笔者新研发的一个判断相对强弱变迁的分析范式,具体用法可参考《用RSI跟踪成长风格崛起,很有意思!》。

从下图可以看到,2021年末,行业中性成长指数相对长江全A指数的比值出现掉头向下的趋势,这意味着整个成长因子相对A股开始走弱。如果以最下面那张副图中蓝色虚线的相对比值RSI的242日均线(年线)来看,2022年初由正转负,预示着成长因子的相对转弱。

从这个角度说,成长因子的整体走强,会更利于科创成长指数的发挥。

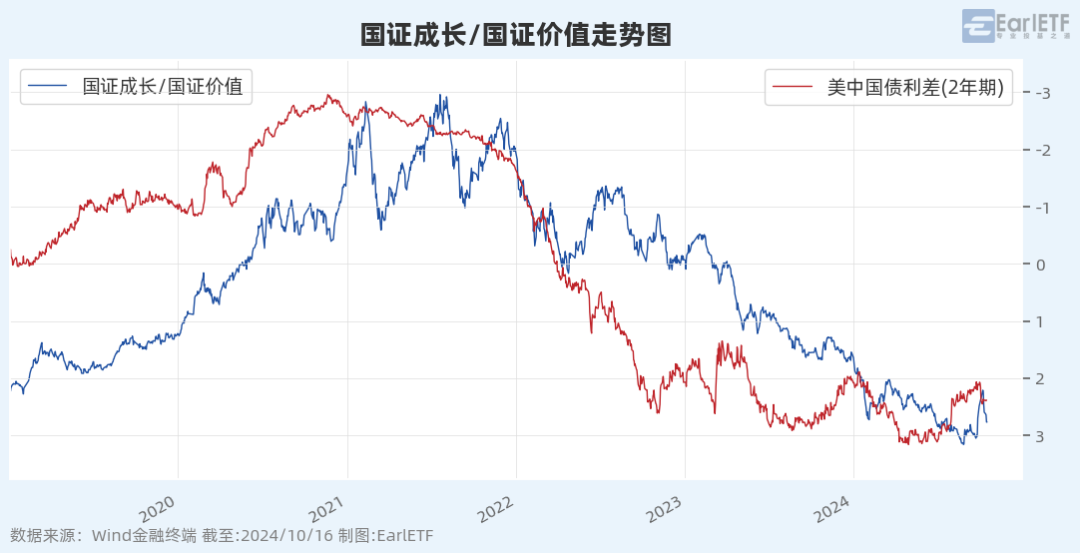

对于成长风格的回归,市场一直在期待。核心原因,在于美联储降息预期下市场环境的宽松。下图笔者之前也分享过,是美国和中国2年期国债的利差,与国证成长/国证价值比值指数的同步关系,当中国和美国利差由美国偏紧向均衡缩小(图表上向上运行)时,是利好成长风格(图表上是国证成长/国证价值)向上。

正因此,近期笔者一直在关注整个成长因子和成长板块“王者重来”的可能。

当然,未雨绸缪,不仅在于对因子的跟踪,也在于指数产品的建设。近期,长期在成长因子上沉淀的万家指数产品线又上新了,正在发行科创板成长ETF(认购代码:588073)。

关于万家基金的指数产品线,一直很有特色,尤其是在成长因子上,此前在2022年末发行了跟踪300成长指数的300成长ETF(159656)和对应的联接基金,成为唯一一家在场内场外完成300成长指数布局的基金公司。而此次再接再厉,发行科创成长ETF,显然是要加强在成长因子上的布局。有兴趣的不妨关注。

成年人不做选择[得瑟]