民生证券股份有限公司李阳近期对兔宝宝进行研究并发布了研究报告《2024年三季报点评:收入逆势增长,利润表现突出》,本报告对兔宝宝给出买入评级,当前股价为12.65元。

兔宝宝(002043)

公司披露2024年三季报:24Q1-3实现营收64.64亿元,同比+12.79%,归母净利4.82亿元,同比+5.55%,扣非归母净利4.27亿元,同比+14.14%。其中,24Q3实现营收25.56亿元,同比+3.56%,归母净利2.38亿元,同比+41.50%,扣非归母净利1.92亿元,同比+23.50%。24Q3毛利率17.07%,同比+0.21pct、环比-0.15pct,净利率9.53%,同比+2.42pct、环比+2.95pct。

收入逆势增长,关注地产新政与10月地产销售对产业链信心的提振:根据统计局数据,今年1-9月建筑及装潢材料零售额累计同比下降2.6%,9月单月下滑6.6%(口径为限额以上企业商品零售额),公司收入逆势增长、表现突出,我们预计公司多渠道经营、密集分销乡镇下沉等销售策略持续奏效,性价比优势持续发挥。9月底以来,多地地产新政频出,并在“十一”期间上海、北京、广州等多地收获地产销售优异表现,给产业链注入一定信心,随着家电家居以旧换新刺激政策持续推进,住宅装修总需求有望托底向稳。

加强费用控制,持续充分计提:24Q3公司销售/管理/研发/财务费用率分别为3.42%/2.20%/0.68%/-0.34%,同比分别+0.11/-0.60/-0.02/-0.18pct。其中,24Q3管理费用同比减少1286万元,同比-18.63%;24Q3财务费用同比减少约486万元,主因利息收入增加、利息支出减少,如短期借款较年初减少2915万元、对应比例-48%。此外,关注单三季度债务重组损益2271万元。

持续充分计提,清理历史包袱。24Q1-3信用减值损失8694万元,去年同期减值为3821万元,24Q1-Q3信用减值损失分别为2231/4305/2157万元。24Q1-3资产减值损失1406万元,去年同期减值624万元。

此外,对三季报业绩影响较大的因素还包括:24Q1-3公允价值变动损益为-1820万元,去年同期为-5万元,24Q1-Q3分别为-1031/-1249/460万元。24Q1-3投资净收益为5119万元,同比基本持平,24Q1-Q3分别约为1187/648/3285万元,但单3季度投资净收益同比增长明显(23Q3约为400万元)。

现金流状态保持健康:24Q1-3经营性现金流净额4.2亿元,同比-52%,主因购买商品、接受劳务支付的现金同比+22%;货币资金较年初减少6.77亿元,用于分红、购买固定资产(比年初增加1.52亿元,购置生产厂房)、回购股份。期末应收票据及账款比年初减少2.28亿元,较去年同期-21%。

投资建议:我们看好公司(1)发力乡镇+线上+小B,多渠道布局;(2)板材+全屋定制,拓展产业链;(3)高比例分红。考虑到今年年末存在清理历史包袱、充分计提信用减值的可能性,我们预计2024-26年归母净利为5.51、7.76、9.36亿元,现价对应PE为18x、13x、11x,维持“推荐”评级。

风险提示:行业竞争加剧的风险,市场下沉效果不及预期的风险,应收账款无法及时回收的坏账风险。

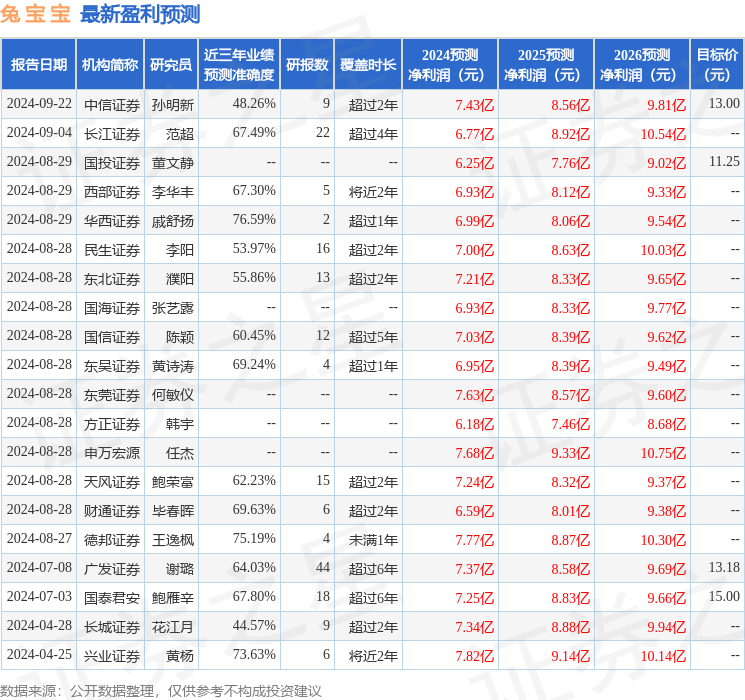

证券之星数据中心根据近三年发布的研报数据计算,华西证券戚舒扬研究员团队对该股研究较为深入,近三年预测准确度均值为76.59%,其预测2024年度归属净利润为盈利6.99亿,根据现价换算的预测PE为15.06。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级12家,增持评级6家;过去90天内机构目标均价为11.84。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。