不懂就问有问必答

相信大家的第一份保险,都会选择百万医疗险

✅高性价比:一年三四百块,就能撬动高达百万的保额

✅实用性强:生大病时,能缓解高昂医药费带来的经济压力

-

❌很多人因为一些宣传冲动入手了百万医疗险

❌却没搞清楚哪些能保,哪些不能保

❌ 到头来花了钱,保障却买不到

-

今天奶爸就给大家好好讲一下

👏 百万医疗险5个大坑!一定要了解清楚再下手

信息量太大,记得🐴住慢慢看哦!

-

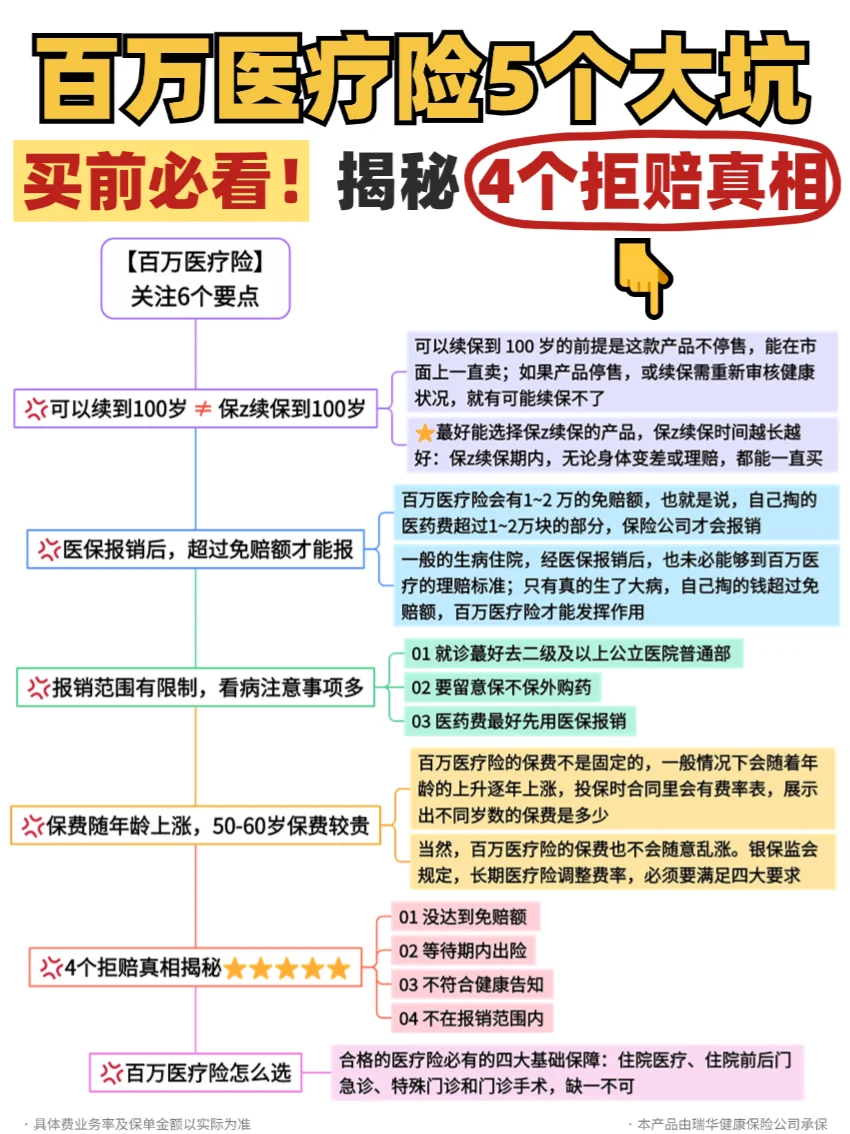

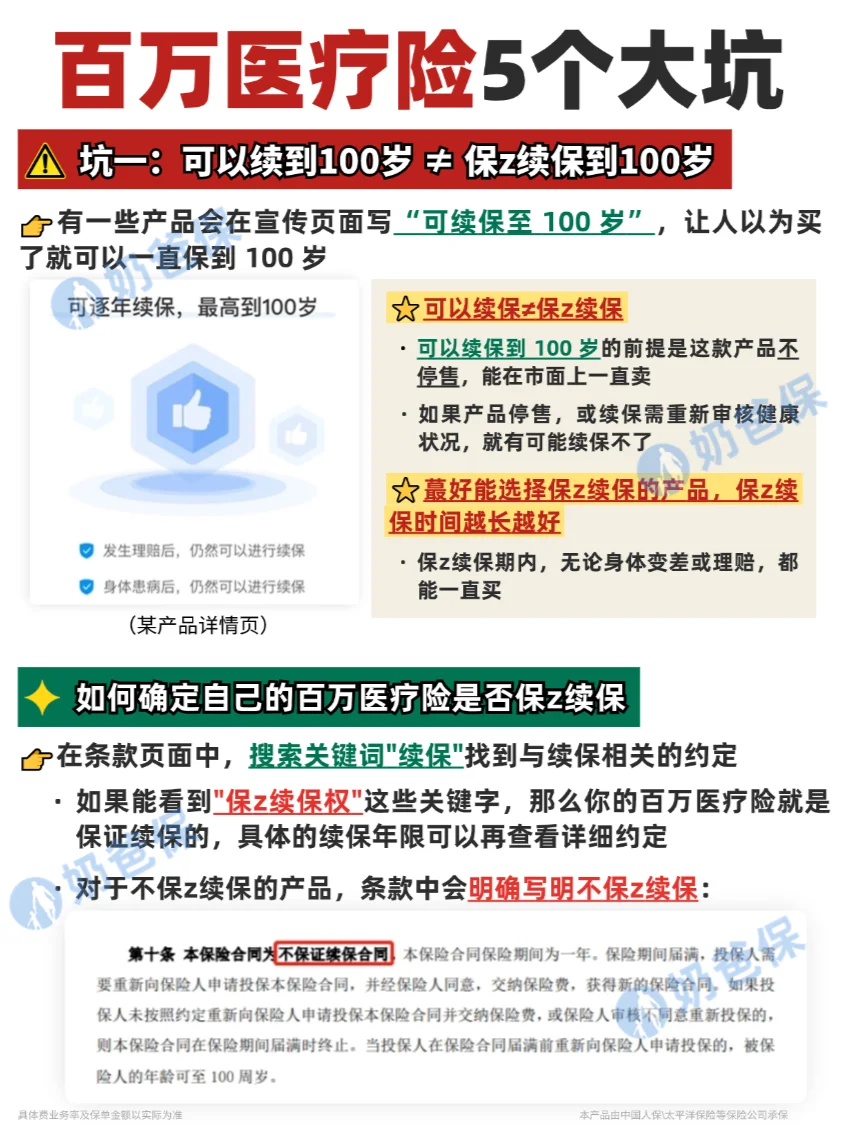

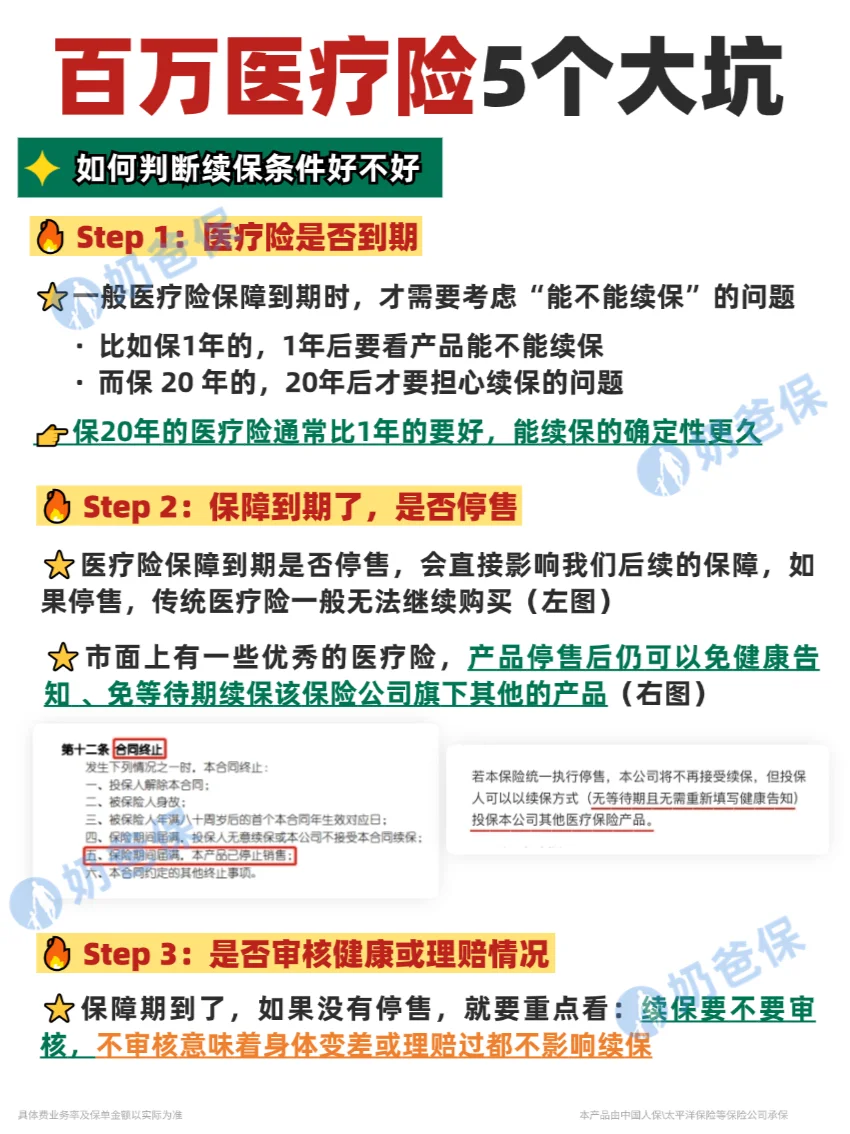

🌈可以续到100岁≠保z续保到100岁

◽有一些产品会在宣传页面写“可续保至100岁”,让人以为买了就可以一直保到100

👉实际上可以续保≠保z续保

⭕可以续保到100岁的前提是这款产品不停售,能在市面上一直卖

❌如果产品停售了,或者是续保需要重新审核健康状况,就有可能续保不了

✅咱们常说的保z续保,是指在续保期内,无论身体变差或理赔,都一直能买!

-

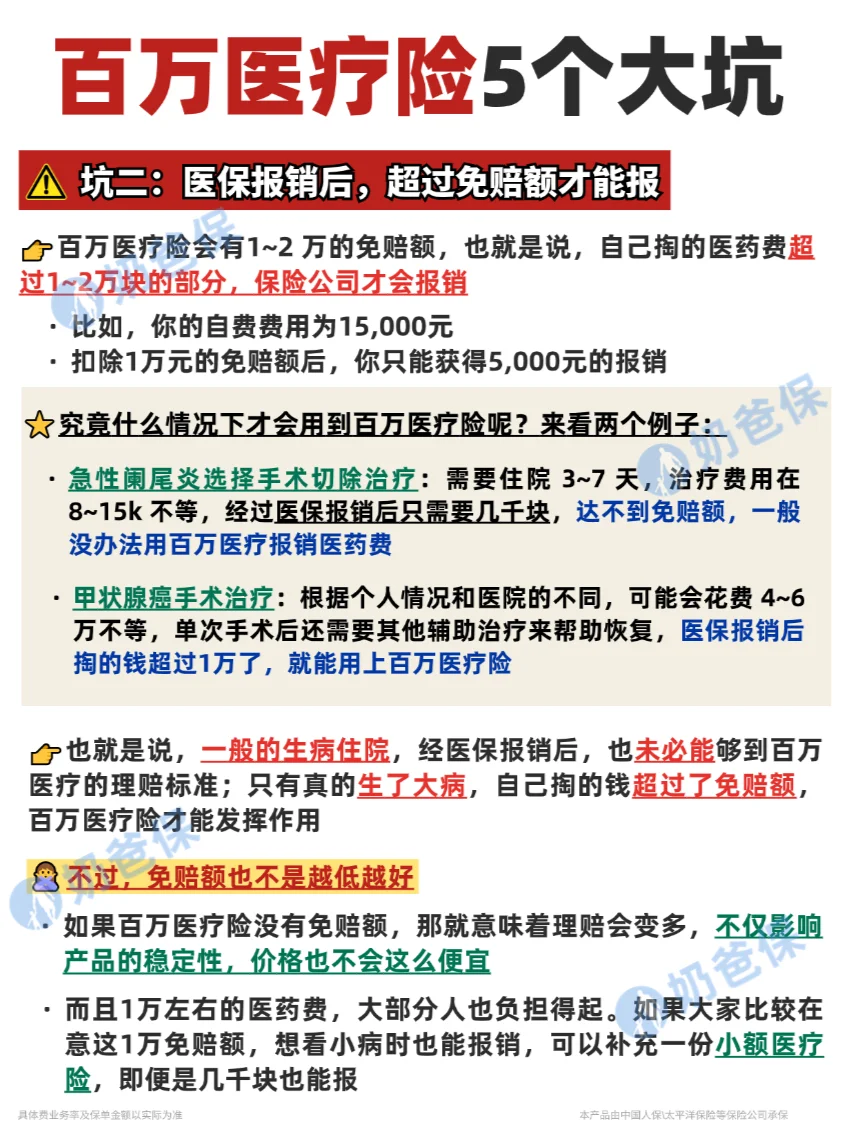

🌈医保报销后,超过免赔额才能报

◽百万医疗险会有 1~2 万的免赔额

👉也就是自己掏的医药费超过 1~2 万块的部分,保险公司才会报销

❌不过,免赔额也不是越低越好

👉如果百万医疗险没有免赔额,那就意味着理赔会变多

不仅影响产品的稳定性,价格也不会这么便宜

-

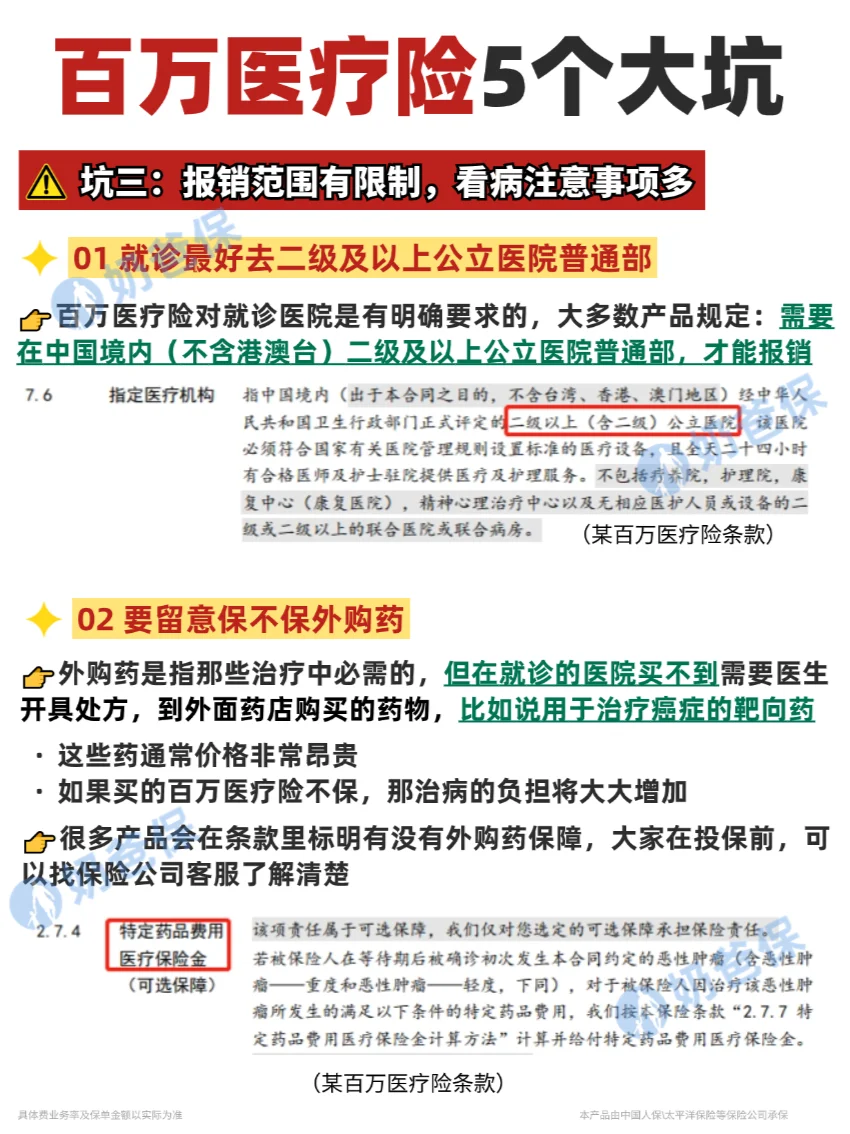

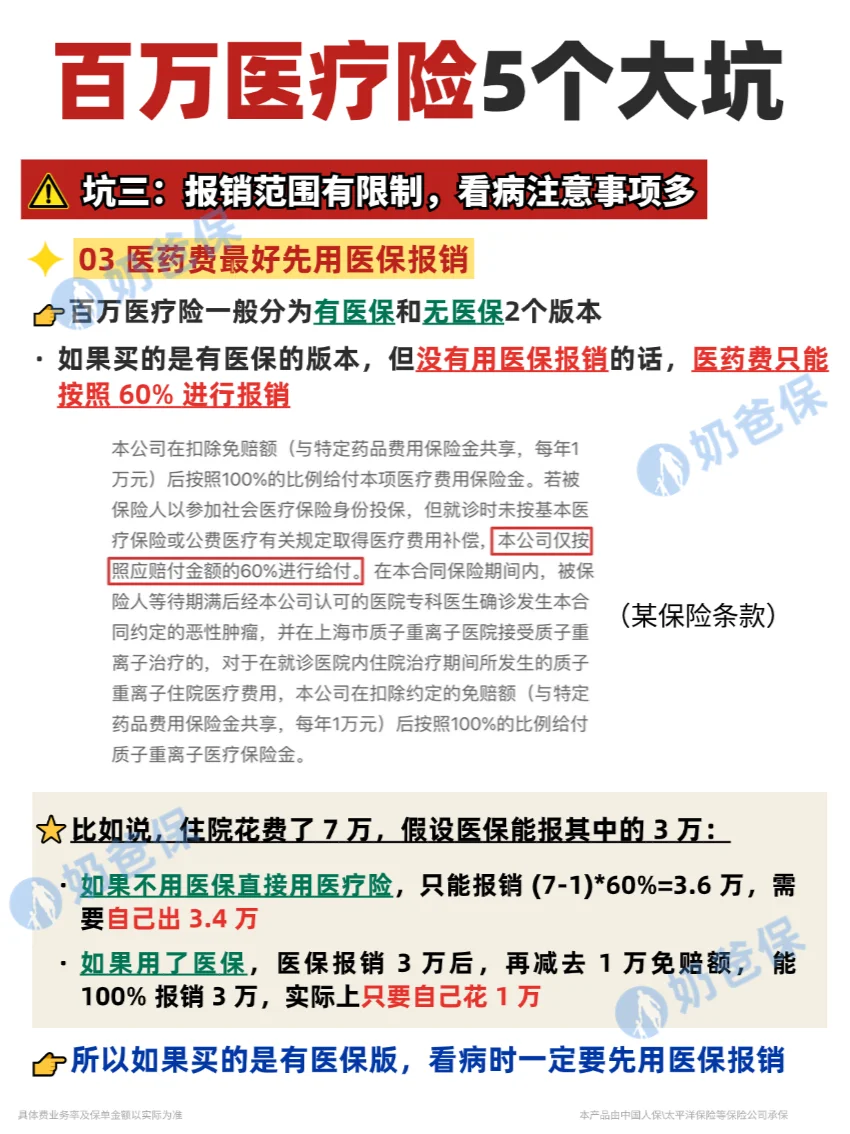

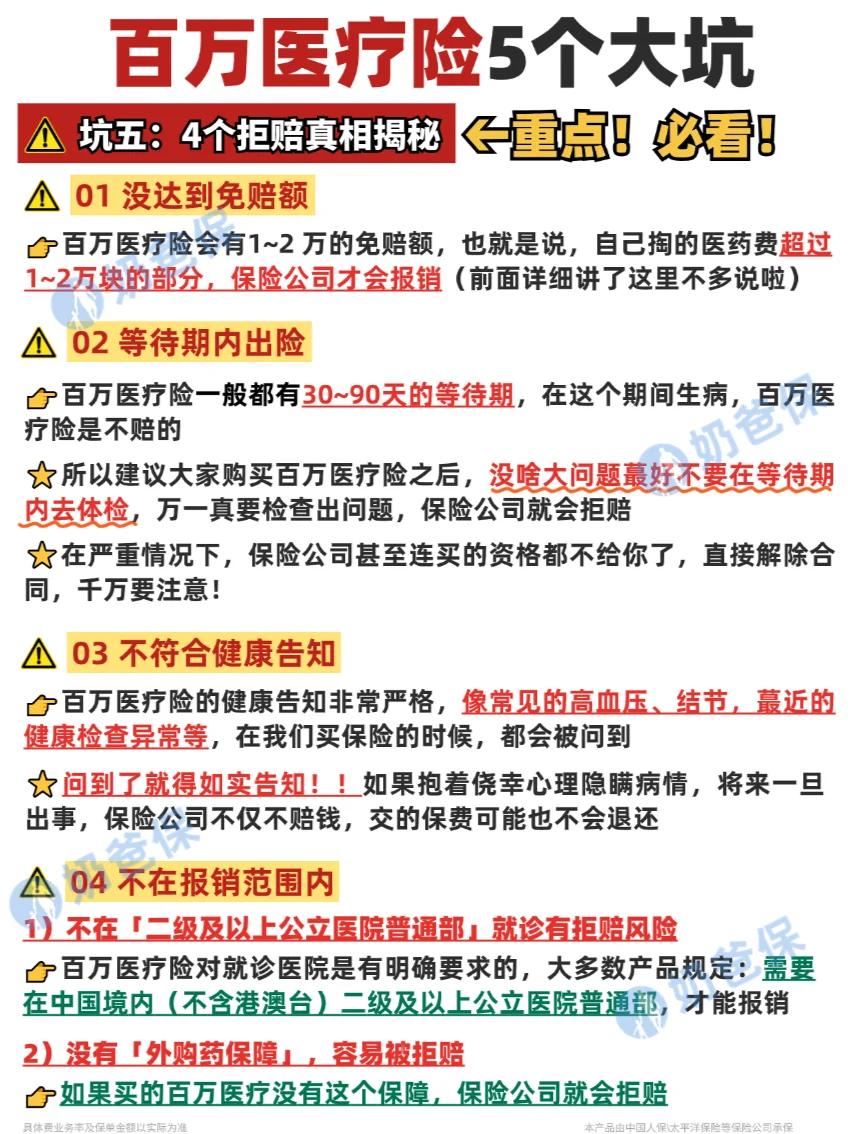

🌈报销范围有限制,看病注意事项多

◽奶爸主要列举了3个注意事项(具体看图5-6)

🔵就诊最好去二级及以上公立医院普通部

🔵要留意保不保外购药

🔵医药费最好先用医保报销

-

🌈保费随年龄上涨,五六十岁保费较贵

◽百万医疗险的保费不是固定的

👉一般情况下会随着年龄的上升逐年上涨

-

🌈百万医疗险的保费也不会随意乱涨

👉银b监会规定,长期医疗险调整费率,4大要求

👉调整时间、调整条件、调整比例和调整流程

-

🌈百万医疗险4个拒赔真相

🔵没达到免赔额

🔵等待期内出险

🔵不符合健康告知

🔵不在报销范围内

-

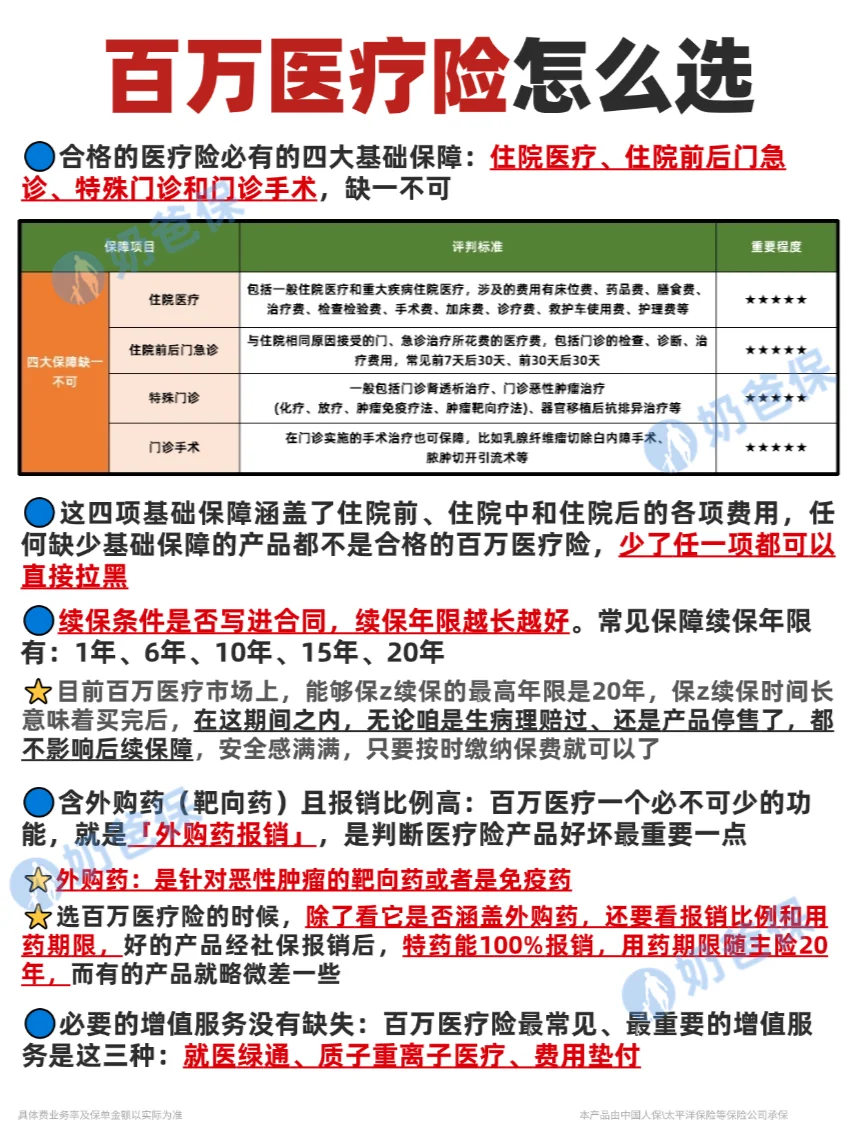

篇幅有限,关于 百万医疗险怎么选 以及 百万医疗险推荐

奶爸整理在最后啦,如果大家想详细了解或者想奶爸根据情况推荐的朋友

欢迎带【医疗】 -

百万医疗险避坑 干货太多,建议大家反复观看

百万医疗险攻略 看完别再踩坑啦!

*具体费业务率及保单金额以实际为准