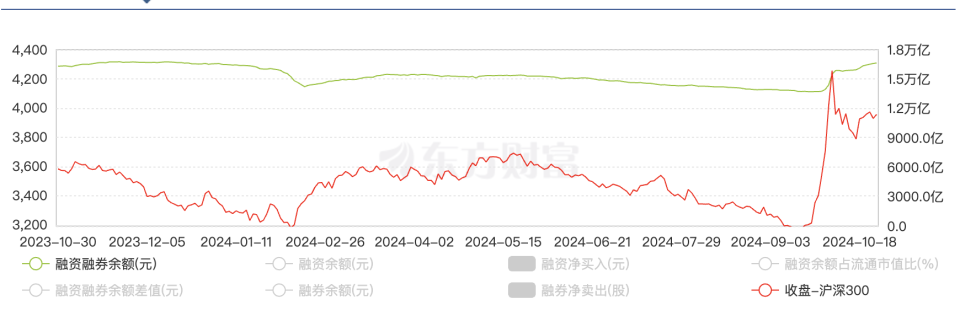

尽管中国股市近期盘整,但成交量高企,市场人气不弱。交易所公布的数据显示,沪深两市融资余额接近1.65万亿元,逼近2023年以来的新高。上一次重返1.7万亿关口,还是在2021年,而再上一次则要追溯到2015年7月6日。

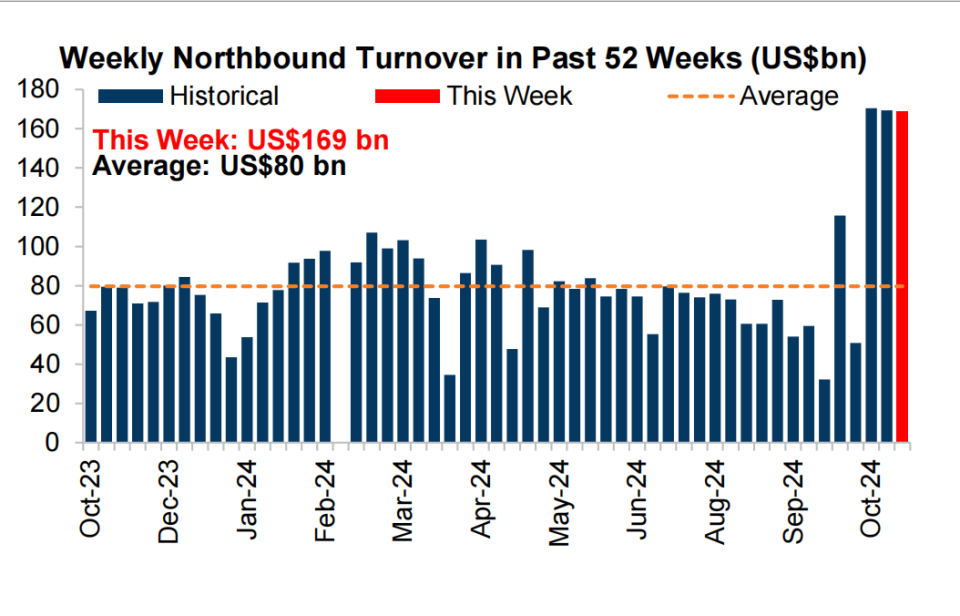

投行数据同时显示,北向资金的成交量亦不断攀升,在过去三周维持过去一年的最高水平,过去一周为1690亿美元,远超800亿美元的均值水平。

未来市场何去何从,仍是各界最关心的问题。瑞银证券中国股票策略分析师孟磊对记者表示,在A股市场经历第一轮由政策宽松和情绪修复所推动的反弹后,市场估值已达历史均值水平。部分于2021年初公募基金发行高峰期入场的投资者可能因解套而选择减持股票,增加了短期内市场的抛压。中期的市场上行空间将取决于政策力度与盈利复苏节奏。

海外主动型基金目前对中国股市的持仓仍相较于基准低配330个基点(BP),位于历史低位,且前期涌入的对冲基金出现获利了结,但海内外机构仍认为中国的政策立场和市场情绪出现根本性转向。当下,市场最关注的事件便是计划于11月4日至8日召开的全国人大常委会会议,以及期间即将公布的美国大选结果。

指数震荡但交易热情仍高

从上证指数表现看,近期处于窄幅震荡的格局,未能突破3300点整数关口,主要是风格分化较为明显,金融和高股息等板块表现疲弱,但成长、消费、周期等风格板块呈现明显的反弹趋势。10月以来,上证指数小幅下跌1.10%,但全A中位数上涨1.1%,科创50、中证2000、创业板指等均为正收益。在市场整体处于震荡阶段下,个股表现依然强势。

这从成交量上亦可见一斑。10月21日,沪深两市成交额新增866亿元,全日成交量突破了2万亿大关,达2.18万亿元。

尽管当前已经不披露实时的北向资金净流入量,但成交量本身就可体现市场热度。数据显示,在过去三周,每周北向资金成交量都超过1500亿美元,过去一周为1690亿美元,远超800亿美元的均值水平。

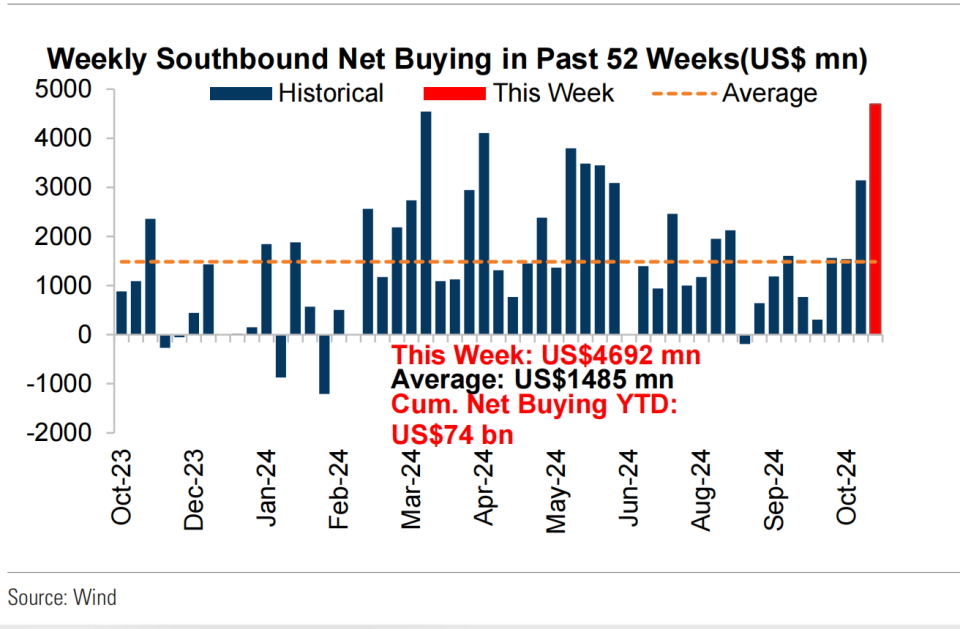

同时,南向资金的买气亦非常旺盛,这凸显了境内公募基金加仓离岸中国公司的情绪。不同于北向资金,南向资金的具体买入量和标的仍可即时观测。上周南向资金净流入达46.92亿美元,远超14.85亿美元的均值,年内累计净买入达740亿美元。净买入较多的标的分别是中芯国际、小米、中国中药、腾讯、中国人寿、恒生指数ETF、阿里巴巴、恒生国企ETF等。互联网板块也是当前业绩增速最亮眼的板块。

不过,由于整体业绩的修复仍需时间,且具体政策刺激尚未落地,投资者观望情绪仍然较重。尤其是多数国际投行认为,在本轮国庆后的回调出现之前,MSCI中国指数估值快速从9倍修复到了“疫情重启交易”时的12倍,已完全修复到过去5年的均值,甚至略有超出。但盈利并未改善,因此若要进一步反弹,则必须依赖于财政政策的进一步支持。

孟磊对记者表示,中期来看,市场能否延续趋势性上行,取决于财政等相关政策的力度以及企业盈利复苏的节奏。A股盈利在2024年上半年同比下滑3%。7月和8月的工业企业利润分别同比增长4.1%和-17.8%,显示下半年企业盈利仍在底部整固。

但市场情绪和政策立场已经出现拐点。摩根士丹利基金方面对记者称,这种预期的变化始于9月24日金融部委发布会之后,对中长期悲观情绪的缓解推动了成长风格板块的估值抬升。

该机构称,从行业表现看,尽管仍然面临季报业绩的压力,但股价对利好信息的反应较之前要强烈得多。以光伏为例,光伏协会规范行业价格恶性竞争,加强行业自律,引导光伏供给侧优化,刺激了光伏股票大涨。光伏行业供给侧优化可以推演至其他受制于内卷式竞争压力巨大的行业,预计未来供给端产能临近出清的行业更加受到重视。

政策刺激细节引关注

10月以来,中国已经公布了一系列政策刺激计划,但仍缺乏具体的数据细节,因而11月4~8日的全国人大常委会会议备受关注,尤其是可能涉及的化债规模和新增国债规模等。

市场已形成共识,预计会议将批准额外的国债用于国有银行的资本重组和地方隐性债务的化解。未来几年的大部分财政刺激将用于增加对地方政府的转移支付,以帮助其维持基本运转,并有部分刺激措施将用于通过支持低收入家庭和鼓励生育来提振消费。但分歧在于刺激规模。

野村中国首席经济学家陆挺在发给记者的邮件中提及,预计将一次性提供1万亿元资金用于银行资本重组,并将在未来数年内总计投入约10万亿元用于债务化解。债务化解意味着将由中央政府批准并支持的地方政府债券置换地方隐性债务。这种置换将降低地方政府的利息支付,但不应被解读为新增借款。他预计1万亿元银行资本重组资金将主要用于核销过去4年积累的不良贷款。

“目前,对于今年是否提高预算赤字并相应发行额外债券仍存在分歧,且对于未来几年财政刺激的规模尚无明确共识。市场也在关注美国大选结果对北京刺激方案的影响程度。”陆挺表示,鉴于财政收入缺口巨大,且财政部长承诺实现财政目标,人大可能会批准约1万亿元额外预算,甚至将预算内的财政赤字率提高到GDP的3%以上,类似于去年的情况。大部分额外预算将转移给地方政府,以清偿拖欠的公务员工资和承包商欠款。

他也认为,美国大选结果将对北京的刺激方案规模产生一定影响,尽管其影响应当相对有限,因为北京的主要挑战更多来自国内经济而非外部因素。

海外资金仍低仓位观望

众多海外资管机构人士对记者表示,9月的刺激政策已经让众多海外资金涌入,若后续有更具体的措施,不排除会有更多低配中国股市的资金流入。

高盛主经纪业务的数据也显示,海外对冲基金对中国股市的配置已经回升到8%,而主动型基金仍低配中国股市330BP,欧美机构的低配程度更大。

记者还从海外投行交易台方面获悉,国庆后对冲基金出现了对中国股市获利止盈的迹象,止盈的幅度接近80%。不过,大部分离岸对冲基金的获利回吐可能已经结束,同时中国内地散户的买盘也有所放缓,短期A股进一步下行的空间有限。

除了地方化债,房地产市场是另一个重要方面。高盛新兴市场策略团队表示,住建部等部门提出以货币化安置房方式新增实施100万套城中村改造和危旧房改造,后续或视情况加大支持力度。虽然从规模上看,与2015~2017年棚改货币化项目的1800万套相比仍然较小——当时棚改推动了低线城市的房价上涨并刺激了消费,但“货币化安置”是温和的积极信号。

孟磊对记者表示,9月下旬以来的政策宽松传导至实体经济和企业盈利可能需要一定的时间。若经济基本面逐步改善,盈利乘势而上,A股市场的上行空间或将进一步被打开。

如何观察并追踪市场情绪的变化?他建议投资者观察A股市场每日成交金额、每日融资余额、月度新增投资者数量以及周度新发公募基金规模,来追踪A股市场短期情绪的变化。由于中国证券登记结算公司于2023年9月起暂停披露月度新增投资者数量,可使用上交所月度新增开户数来估算月度新增投资者数量。另外,数据显示,A股市场周度新增减持公告的数量处于历史低位。