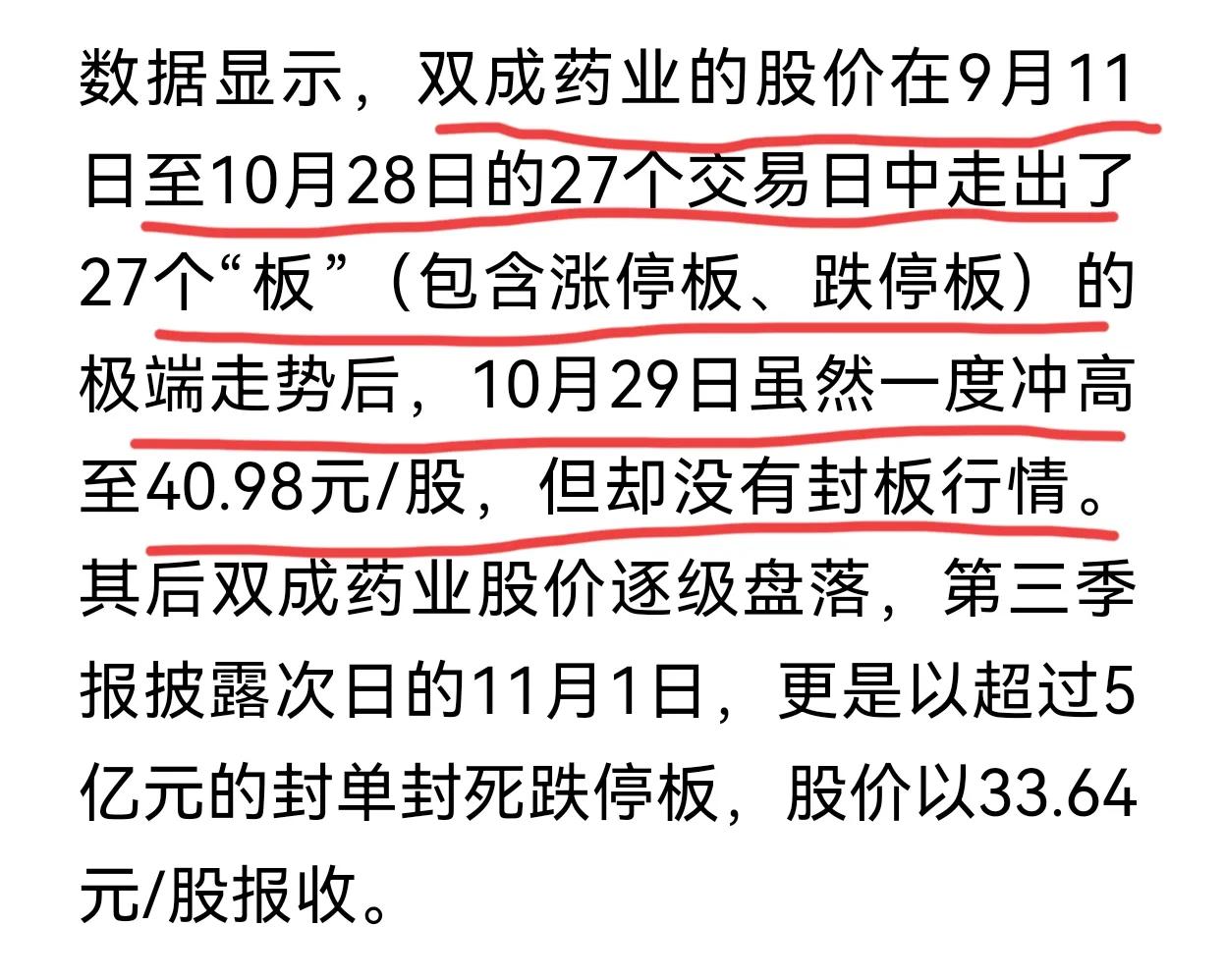

双成药业重组疑云,经济观察报调查聚焦三大问题:退市风险依然很高;注入的是优质资产吗;获益群体或已兑现离场。 双成药业无疑是这轮重组题材炒作的龙头,27个交易日走出了27个板(包括跌停板),也就是说其不是涨停就是跌停,是这轮行情A股市场唯二的10倍股,可见炒作之疯狂。双经济观察报认为,按深交所新的退市规则,双成药业利润为负、营业收入低于3亿,存在退市风险;双成药业拟注入的资产奥拉股份是曾经终止IPO的资产,营收维持在4亿—5亿之间,没有明显的增长趋势,净利润方面,2019至2020年微利,2021至2023大幅亏损,2024年前7个月大幅盈利,大幅亏损原因在于股权激励费用摊销,大幅盈利在于收到一次性半导体IP授权服务费;8月27日披露的十大流通股东名单中,有两位新进的自然人股东,三季报中,十大流通股东多了一位自然人,根据交易数据分析,这些股东目前可能已兑现离场。 双成药业重组能否过关,还有很长的路要走,相信监管会有说法。但经济观察报给股民提了个醒,不是所有的重组都如宣称的那么美好,投资者对重组题材还是要审慎对待。给垃圾股注入优质资产,初衷是美好的,但现实往往很残酷,重组也好,分拆也好,这就是大股东的资本游戏,他们的目的就是利益最大化,最大的受益者就是大股东,还有先知先觉的资本玩家,重组也就是不少大股东套现的工具。现在都在讲重组故事,粘边重组就不停炒作,却没有人告诉你大部分重组案例是失败的,即使通过了重组审核,公司经营也难有改善,乌鸡变凤凰的案例是很少的,原因在于注入资产的质量和估值问题,还有管理和文化整合的难度。现在大股东给上市公司注入资产,是典型的关联交易,保证交易的公正、公平性也没那么容易 ,这方面国企重组更值得信赖。 对待重组题材,要重点关注注入资产的质量和估值的高低,还要分析其业务经营情况和发展前景,不要盲目听信重组故事,对一般股民来说,如果盲目跟风,故事就会变成事故。