刚刚过去的10月,上海二手房成交同环比大涨。

CRIC数据显示,2024年10月上海二手房成交面积约196.12万平方米,同比上涨66%,环比上升52%。

不仅是成交面积的改善,从房价来看,上海二手房成交价格开始止跌。

克而瑞上海区域数据显示,2024年10月上海二手公寓价格指数为103.1,与9月持平,趋势线下行的斜率逐步平缓,价格有望企稳。

二手房“量升价稳”对上海市场是一个积极信号。

2024年9月26日中央政治局会议首次明确“促进房地产市场止跌回稳”。在过往那么多年发展历程中,对房地产市场,从未有“止跌回稳”如此明确的要求。上海于9月29日出台了相关政策,政策利好下,上海10月二手房成交出现明显增长。

从市场反馈来看,不仅仅是二手房,新房市场同样出现了久违的回升态势。但从结构性来看,上海市场分化仍较明显,尤其是远郊市场,压力依然存在。

如何平衡不同区域热度或将成为上海下一步调整方向。

“929政策”利好下,上海作为新政直接受益者,整体市场热度回升,尤其是二手房市场,2024年10月上海二手房成交面积约196.12万平方米,同环比涨幅皆在重点城市前列,涨幅分别为66%和52%。

从上海近13个月二手房成交走势来看,虽然2024年10月上海二手房成交面积增长明显,但并非全年最高点,上海二手房成交面积近13个月最高点为2024年6月约213.57万平方米。

当时主要受“527政策”利好,上海二手房成交攀升至全年高位,之后随着政策效应转弱二手房成交回归市场平均水平。

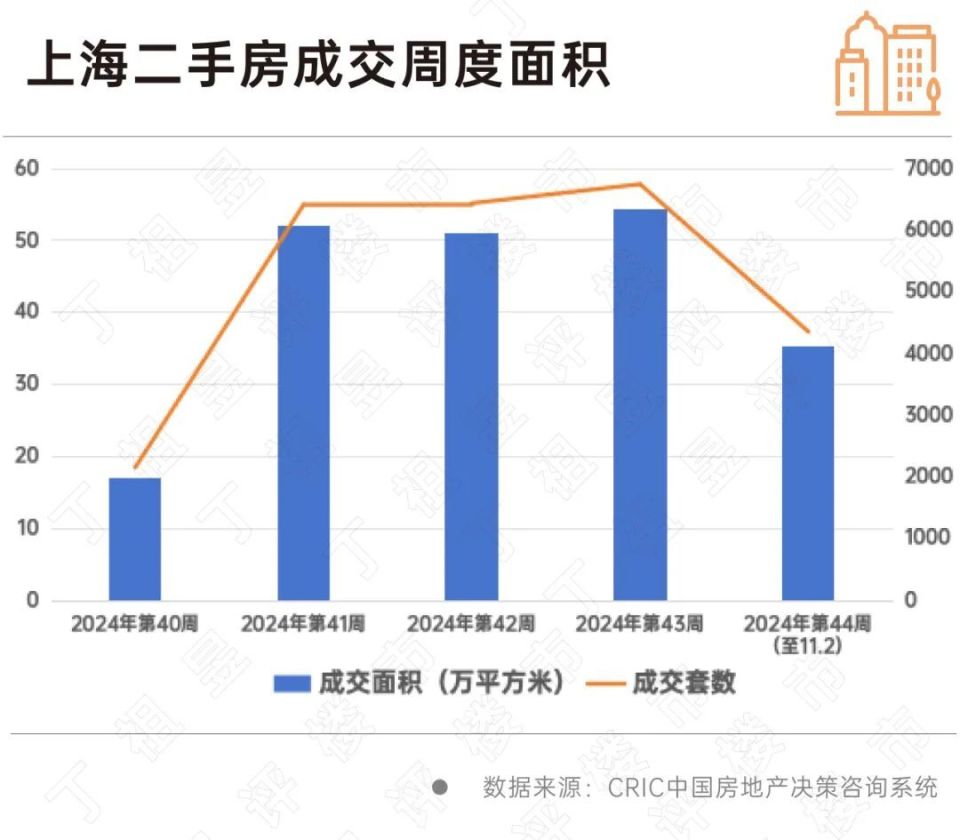

具体到上海二手房成交周度面积来看,10月期间主要为2024年第40周(9月30日至10月6日)至第44周(10月28日至11月3日),期间第40周成交受国庆长假影响,成交相对较低,第41、42、43周成交面积及套数皆达高位,其中第43周(10月21日至10月27日)二手房成交面积最高达54.33万平方米。

第44周(截至11月2日)成交面积约35.24万平米,即使加上11月3日预估数据也不会达到第41、42、43周成交水平,由此可见,虽然上海10月二手房成交面积同环比大涨,但热度“前高后低”新政效果递减。

虽然从成交量来看,上海二手房市场热度“前高后低”,但从成交价格来看,上海二手房市场已进入平台期。

据克而瑞上海区域发布的上海二手房成交价格指数走势来看,2024年10月上海二手房价格指数为103.1(基期为2020年1月),与9月持平,是高点(2022年7月)时期的75折。

从整体趋势来看,上海全市房价指数环比波动连续两月趋于平稳,指数的下降振幅较今年年初有明显的趋缓迹象,二手房阶段性房价止跌筑底信号出现。

二手房价格的止跌对上海市场来说是一个积极信号。这主要是因为与新房价格还需受备案及政策调控相比,二手房价格更为市场化,因此二手房价格的止跌更能反映当前市场信心正在逐步修复。

从“929政策”本身来看,核心内容为降低外环外非沪籍购房门槛,降低首套房首付比例、分区域划分二套房首付比例,以及降低交易税费。

“527政策”核心内容为利好非户籍单身买房,将购房区域,扩大至外环外(崇明区除外)及外环内二手住房。

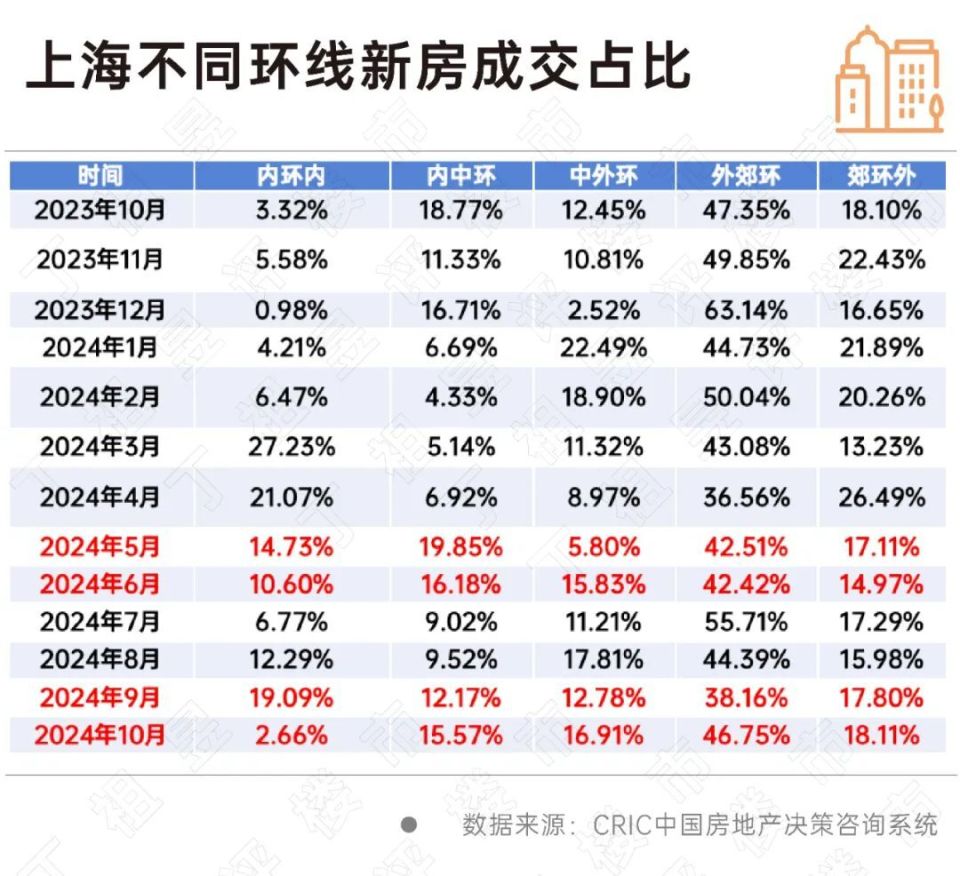

对比政策前后上海各区域新房及二手房成交占比来看,“527政策”后,上海二手房市场出现明显提升,各区域成交占比并无明显变化,属于整体提升。新房市场方面,直接受政策利好的外环外区域6月成交占比提升不明显,反而是中外环成交占比提升最为明显,从2024年5月的5.80%提升至6月的15.83%。

2024年6月上海中外环新房成交均价78449元/平方米,套均总价932.3万元/套,同时6月上海全市二手房成交均价41583元/平方米,套均总价346.5万元/套。

结合“527政策”首套首付20%,二套首付35%来看,上海中外环区域新房市场成为“527政策”中承接一二手置换链的主要释放区域。

“929政策”将非沪籍买外环外社保年限由3年降为1年,在此利好影响下,上海外郊环成交占比从2024年9月的38.16%提升至2024年10月的46.75%,为上海各环线中成交占比提升最大的区域。

同时,中内环及中外环成交占比也出现了不同程度的提升,这在一定程度上也是受一二手房置换推动。

从当前整体库存和去化周期来看,虽然上海外郊环成交占比有所提升,但上海外围区域去库存压力仍持续走高。

CRIC数据显示,截至2024年9月上海外郊环及郊环外区域库存面积分别为352.5万平方米及287.7万平方米,其中郊环外区域去化周期高达28.5个月。

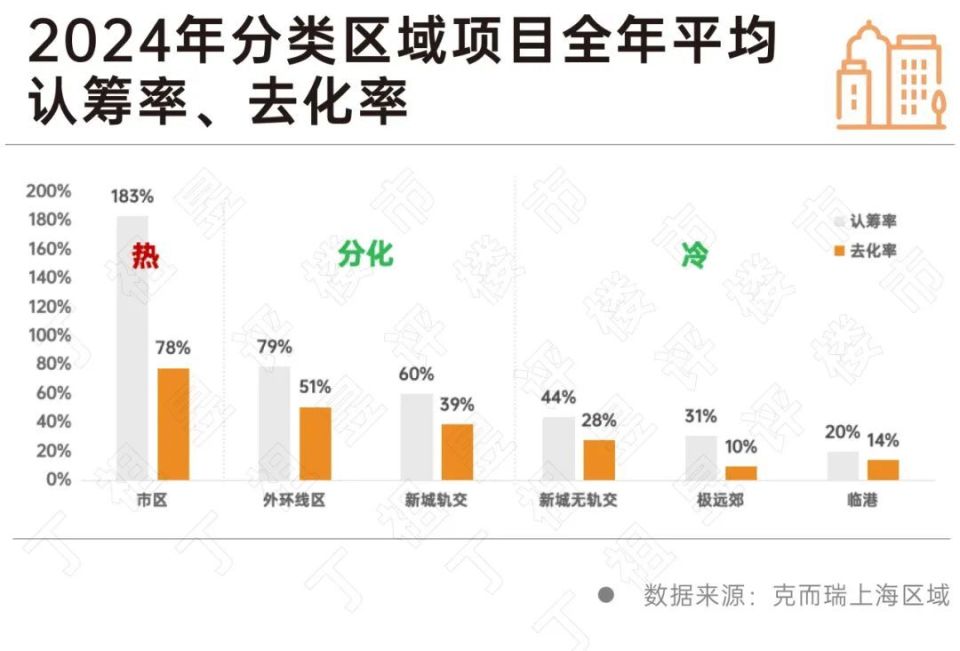

具体到项目层面来看,市区项目无论是认筹率还是去化率都相对较高,外环线区域次之,五大新城有轨交和无轨交分化明显,极远郊和临港明显困难。

然而与大部分的市区改善项目不同,上海外围区域主要以刚需为主,较难通过一二手置换推动,尤其是郊环外项目,CRIC数据显示2024年前10月上海郊环外项目均价35169元/平方米,套均总价389万元/套,大部分为“上车盘”,这些项目若无明显利好推动,去化将长期困难。

从当前上海市场来看,整体仍处于分化行情。

二手房市场热度明显高于新房,且开始呈现“止跌”趋势,在二手房市场“量升价稳”的同时,随着一二手置换链的进一步传递,上海新房市场改善类产品也已率先回暖。

未来上海市场或将进一步呈现两极分化态势,一极是改善及豪宅产品的火热,另外一极则是外围刚需新房项目的遇冷。对此,上海未来调控也将变得更为精准,

我们认为“止跌回稳”的施政决心不会变,整体市场修复仍需一个过程。

[购房资讯轻松享,快来关注乐居网]