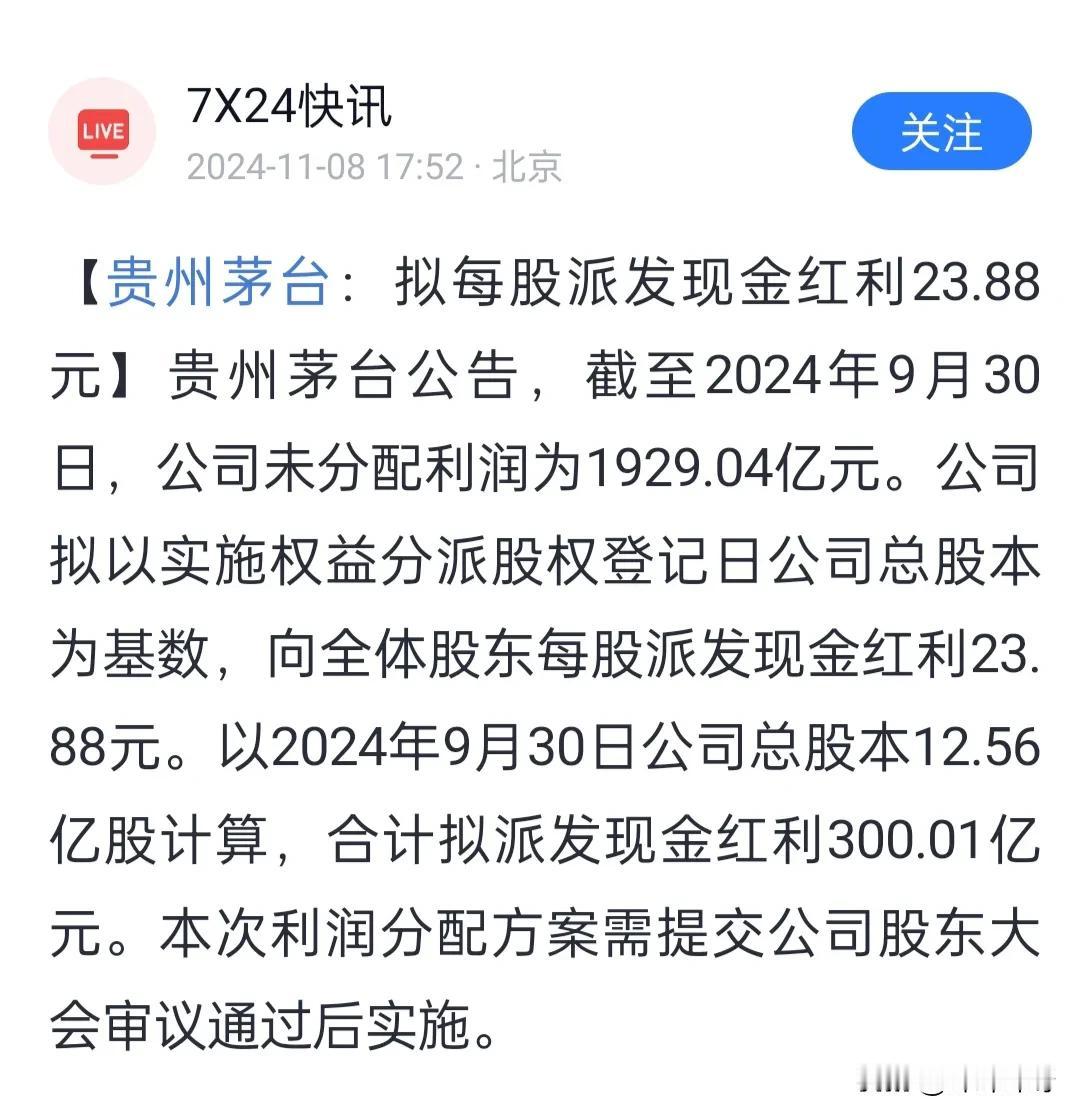

稳住了江湖地位,但谈不上高枕无忧。

来源|经理人融媒体中心

行业持续深度调整,白酒上市公司业绩也加速分化,不过作为白酒行业老二的五粮液(000858.SZ),今年前三季度营收、归母净利润仍保持了增长。

虽说稳住了江湖地位,但五粮液谈不上高枕无忧。

经理人融媒体中心注意到,为了换取市场、规模,五粮液销售费用创新高,增幅远超同期营收且在白酒上市公司中位列第一。如此之下,市场对于五粮液的预期仍存悲观,多家机构的预测中其2024年营收增长将不及两位数。

三季报喜忧参半

财报数据显示,2024年前三季度,五粮液实现营收679.2亿元,同比增长8.60%;实现归母净利润249.3亿元,同比增长9.19%。

放在更长的周期看,五粮液今年前三季度的增速为其近五年来最低——2019年-2023年前三季度,五粮液营收增速分别为26.84%、14.3%、17.01%、12.19%、12.11%,归母净利润增速分别为32.11%、15.96%、19.13%、15.35%、14.24%。

五粮液业绩情况图源:东方财富

造成上述情况的原因主要在于该公司第三季度业绩的承压。单看五粮液第三季度业绩,期内实现营收172.7亿元,同比增长1.4%;实现归母净利润58.7亿元,同比增长1.3%。

无论是营收还是归母净利润,均只是堪堪维持增长。

按照业内以营收论英雄的习惯,五粮液老二的位置依旧稳固,比第三名山西汾酒的313.58亿元,高出一倍。但若以增速而论,山西汾酒、泸州老窖的追赶更加急迫,以山西汾酒为例,2024年前三季度,行业深度调整之下,其营收和归母净利润增长依然较突出,分别为同比增长17.25%、20.34%。

当然,山西汾酒想要超过五粮液,也非易事,毕竟竞争对手不会站在原地,而在三季报中我们也可以看到五粮液向好的一面。

首先收现端,因元春销售旺季收取的银行承兑汇票到期兑付,2023年前三季度五粮液经营活动产生的现金流量净额同比增长了33.08%,收现比也同比增长18.7%至163%,销售回款的质量很高。

其次利润端,2024年前三季度五粮液毛利率77.06%,同比上升1.2个百分点,第三季度毛利率76.17%,同比提升了2.77个百分点。可见,五粮液产品结构提升及成本优化效果是较为显著的。

经营目标或难实现

财报披露同时,五粮液也公布了2024-2026年度股东回报规划。

根据公告,五粮液计划在2024年到2026年,每年度现金分红总额占当年归母净利润的比例为70%,且不低于200亿元(含税)。新的分红规划较2023年的60%大幅提升了10个百分点,分红率增幅位列已披露股东回报规划的白酒上市公司前列。

按理说,作为股利政策的核心工具,如此大幅度的分红提升将促使股价上涨,但当日(10月31日)五粮液股价却是收跌,自此后的连续两个交易日也仅是微涨1.21%。

可见,尽管高比例分红承诺给市场吃下一颗“定心丸”,但投资者们对于五粮液的业绩预期仍存悲观,而短期需要面对就是,能否实现“营业总收入持续保持两位数稳健增长”的经营目标。

经理人融媒体中心注意到,当前五粮液的增长主要依靠营销拉动,且为实现增长五粮液也付出了更高的成本。

2024年前三季度,五粮液的销售费用达77.89亿元,较去年同期的62.27亿元同比增长25.08%——该金额在白酒上市公司中位列第一,其次是古井贡酒和贵州茅台,分别为48.23亿元及42.35亿元,但收益上已大不如前。

如此形势之下,即便第四季度通常为白酒消费旺季,要想维持此前的季度两位数增长也非易事。而目前就中银证券、平安证券两家机构给出的预测来看,虽有不同,但均不理想。中银证券预估五粮液2024年营收将至900.20亿元,增长率8.1%,而平安证券则预估为896.84亿元,增长率7.7%,两家机构的预估增长率均低于10%。

当然,五粮液可以通过释放业绩“蓄水池”即合同负债获取更快的增长。

财报数据显示,截至2024三季度末,五粮液合同负债70.72亿元,与上一年同期相比,增加了逾30亿元,涨幅约79.10%。简单计算,若五粮液将合同负债降至与2023年三季度末的相同水平,其今年第三季度的营收将突破200亿元,同比增幅也将达到19.7%。

不过在渠道库存高企情况下,靠给经销商压货压出来的增长,无疑饮鸩止渴。

此前瑞银集团发布一则中国白酒行业研报就指出,由于近三年白酒企业们大幅扩产,今年、明年高端白酒的零售价格下行压力将加剧,如果五粮液在消费需求疲软的前提下仍未调整产品供应量,五粮液到明年批发价可能下跌17%。

综上,如何在白酒行业深度调整中,找到持续增长的核心驱动力,实现了品牌价值的回归五粮液仍需探索。

值得一提的是,10月7日五粮液发布公告称,原总经理蒋文格因身体原因辞任,华涛获聘为新任总经理。

根据披露的简历信息,华涛出生于1973年,1995年10月参加工作,他历任宜宾市交通运输局党委委员、副局长,兴文县委常委、县政府常务副县长,长宁县委常委、县政府常务副县长,江安县委副书记,宜宾市城市和交通建设投资集团公司党委书记、董事长,宜宾市交通运输局党委书记、局长,宜宾高新技术产业园区党工委副书记、管委会主任。

选择了一位在政府和市场管理领域有着丰富经验的总经理来掌舵,或为五粮液行稳、破局,带来新思路,而其带领下,五粮液又能否找到独立于茅台之外的价值定位,实现了品牌价值的回归,经理人融媒体中心将持续关注。