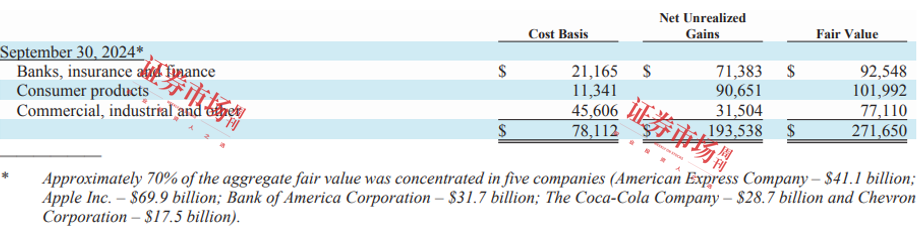

2024年11月2日伯克希尔第三季报如约而至,第三季度归属于股东的净收益为262.5亿美元,即每股A类股18272美元,而去年同期亏损127.7亿美元,每股A类股-8824美元。最新季度的投资收益为205.1亿美元,而去年同期的投资亏损为297.8亿美元。本季度的营业利润从去年的107.6亿美元下降至100.9亿美元。

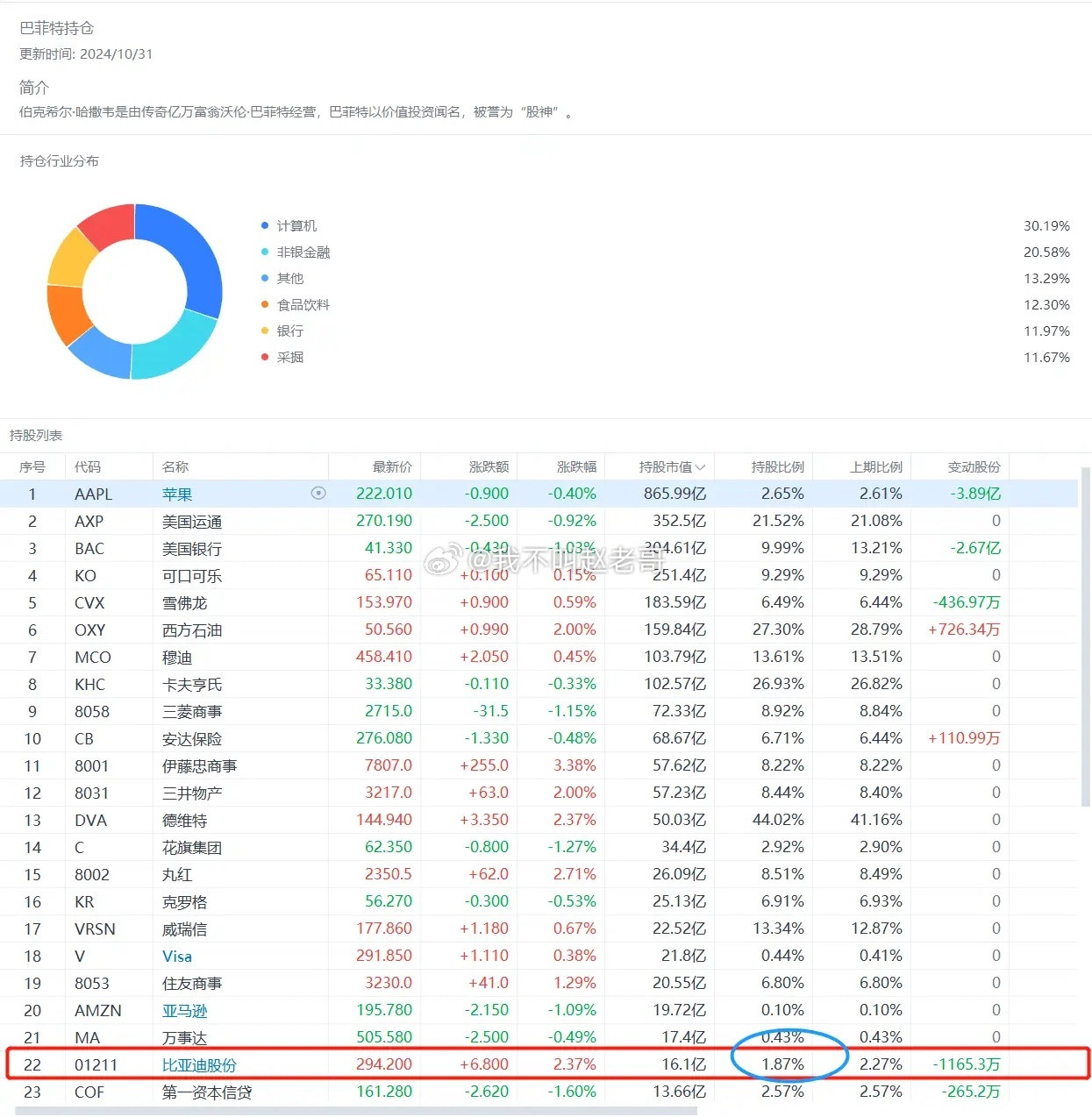

2023年第四季度巴菲特开始大规模出售股票,如持仓市值最高的苹果的过程。据最新第三季度报告显示,目前持有大约3亿股苹果(AAPL.O)股票,不到一年的时间累计出售了6.08亿股,占其去年底持仓的67%,此外出售美国银行获得了超过100亿美元现金,将现金增至创纪录的3252亿美元。

2023年底,伯克希尔持有苹果的市值还高达1743亿美元,由于年初至今苹果股票上涨超过20%,估计其从卖出苹果股票获得约1200亿美元现金,目前苹果仍是其最大的持股,价值699亿美元。

出于避税原因卖出苹果股票?

在2024年伯克希尔股东大会上第一个问题就是有关伯克希尔又出售了1.25亿股苹果股票的问题,一位来自马来西亚的27岁B股股东问巴菲特:“去年,您提到可口可乐和美国运通是伯克希尔持有时间最长的两家公司,您还说这些业务给我们带来了良好的回报。但您并没有将苹果纳入其中,您认为苹果的吸引力和投资吸引力与您2016年投资时相比是否有所下降?”

巴菲特说仍然持有很多苹果股票。他认为到2024年年底,苹果仍很可能保持伯克希尔历史上持仓市值最多的公司,卖出主要考虑是未来政府可能会加税,出于合理的避税原因卖出了苹果股票。

但在笔者看来,苹果股价已经远远超过了其内在价值,这才是巴菲特卖出苹果股票的最主要原因。

从巴菲特指标(BuffettIndicator)看泡沫

巴菲特25年前(1999年)写了篇名为《巴菲特论股票市场》(WarrenBuffettOnTheStockMarket)的文章,发表在1999年11月22日的《财富》杂志上,巴菲特在1999年财报上就向股东推荐了该文章:

我们对伯克希尔业绩的乐观态度也受到以下预期的影响——事实上,在我们心中,这几乎是肯定的——即标准普尔指数在未来10年或20年的表现将远低于1982年以来的表现。《财富》杂志最近发表的一篇文章表达了我对为什么这是不可避免的观点,随本报告附上了一份副本。

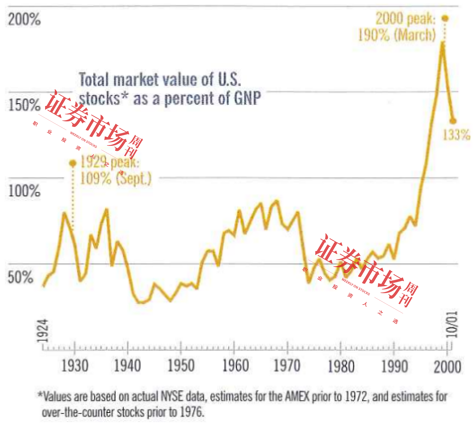

2001年12月10日,巴菲特再次发表了该文章,并对第一版的文章作了补充,在修改版中,巴菲特表达了对当时股市泡沫的深刻担忧,虽然没有提互联网,针对的就是科技股和互联网公司。他通过深入的分析揭示了股市过高的估值风险,特别强调投资者要警惕投机和非理性繁荣的现象,巴菲特在文中首次提出了后来被称为“巴菲特指标”(BuffettIndicator)的概念。这一指标是通过股市总市值与GDP的比值来衡量市场的整体估值水平,以评估股市是否被高估或低估:

巴菲特认为这个公式“可能是衡量任何特定时刻估值水平的最佳单一指标”。尽管此后几年他一直否认这一指标,但许多专业人士仍将巴菲特指标视为评估整体股市便宜或昂贵的最佳工具之一。

这是巴菲特基于长期市场观察提出的一个简单而有效的工具。它帮助投资者把握市场整体估值水平,避免在泡沫期间过度投资。若巴菲特指标小于50%,代表股市被严重低估;75%-90%的范围是合理的;超过120%则表明股市被高估。20多年过去了,这篇文章一直在伯克希尔网站上。

当时文章涵盖了从1924到2001年期间的统计,在1929年和2000年股市高峰时比值分别达到了109%和190%:

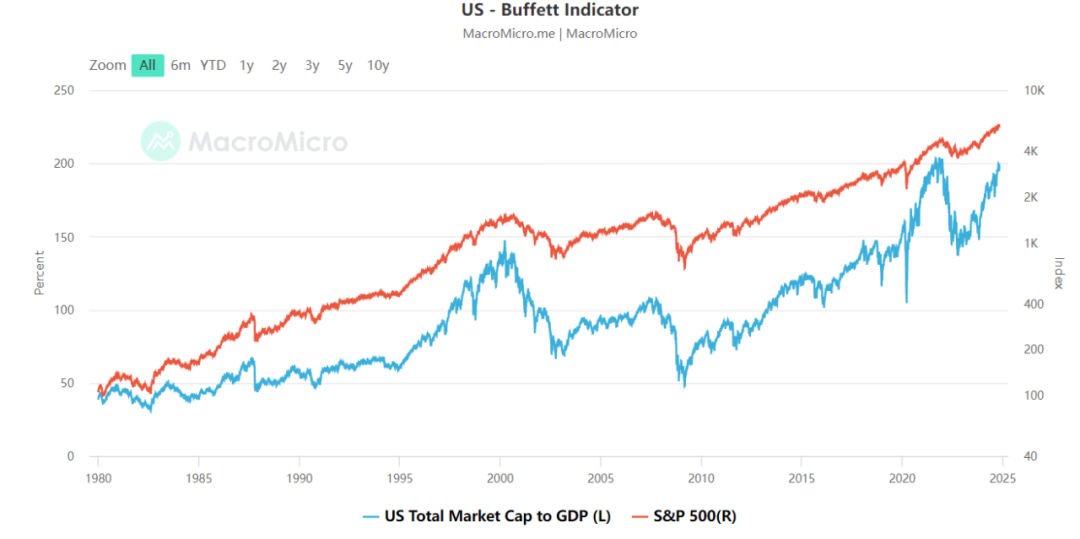

20多年又过去了,巴菲特指标也经历了起起伏伏。在2008年金融危机时该指标降到了50%,随后总体趋势是在上涨,截至2024年11月初,巴菲特指标已经超过了2000年互联网泡沫的高点,数值是195.61%,从宏观来说,美国股市存在很大的泡沫。

伯克希尔买苹果时并没有很多安全边际,基本是稍低于内在价值,从2016年到2018年间,伯克希尔分别投资67.47亿美元、142.14亿美元、150.83亿美元购买苹果股票,对应当年购买成本分别是每股27.5美元(复权以后,下同)、33.7美元、42.6美元,总投资360亿美元,合计10.21亿股,平均成本是每股35.3美元。

由于苹果回购股票使净资产收益率扭曲,如果以三年购买股票的动态市盈率衡量,分别是13.2倍、14.5倍、14.2倍,市盈率都低于15倍,如果业绩不变,在35倍左右市盈率出售股票,就会获得大约1.3倍收益,由于常规业绩增长在10%左右,股票回购使业绩增加了5%,伯克希尔对苹果的历年投资大概400亿美元左右,其中2016年-2018年是360亿,2022年有投资大概40亿,现在总价值大概在2060亿美元左右(卖出1200+110,市值900,股息50),总价值包括卖出、现在持有和股息,不考虑时间价值。

自2023年底以来,伯克希尔已出售了6.05亿股苹果股票,其中第一季度出售了1.15亿股,第二季度出售了3.9亿股,第三季度估计是1亿股。2024年三季报公布现金及等价物是3252亿美元,较2023年末的1670亿美元增长接近一倍。伯克希尔在2024年前9个月支付了29亿美元回购其普通股。其中在第一季度回购的26亿美元,第二季度伯克希尔仅回购了3.45亿美元,第三季度没有回购。

2024年前9个月出售了价值约为1332亿美元的股票,去年同期约为328亿美元。股票卖出后在第三季度产生了234亿美元税前收益,前9个月产生了971亿美元税前收益,而去年第三季度股票投资税前收益仅为7.59亿美元,去年前9个月的税前收益为54亿美元,这其中还包括重新计量此前拥有Pilot38.6%的权益而获得的约30亿美元的非现金收益。

进入2024年,苹果股价已经比年初上涨了20%,市盈率接近历史高点,2024年和2020年卖出时股价都接近35倍市盈率。

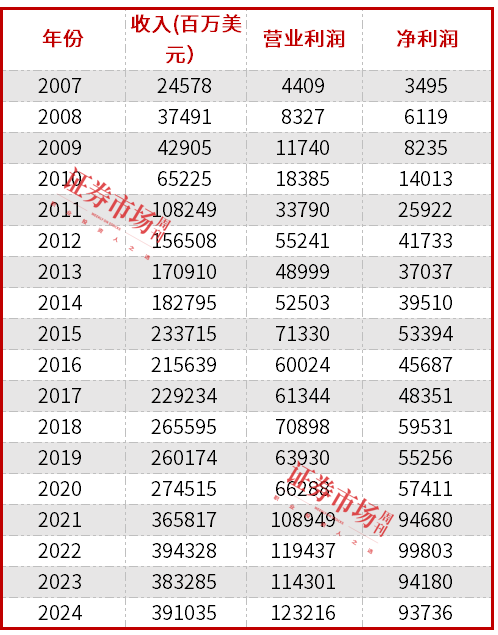

在2024财年的财报中,苹果全年收入达到3910.35亿美元,比2023财年的3832.85亿美元只增长了2.02%。苹果公司2024财年的净利润为937.36亿美元,与去年同期相比还有所下降,这主要是因为在第四季度苹果面临了一项一次性税务费用,高达102亿美元;每股摊薄收益为6.08美元,去年同期是6.13美元。

苹果公司自2007年以来业绩表现

业绩个位数的增长无法匹配35倍左右的市盈率,如果从苹果推出iPhone手机前后开始考察,在2013年前是高速发展阶段,年收入平均增长率高达46%,净利润平均增长高达65%,从2014年开始公司进入稳定阶段,虽然有个别年剧烈波动,平均下来每年收入增长为9%,净利润增长保持在10%。

伯克希尔投资苹果以来,虽然营业业绩增长保持在10%左右,但是由于库克采纳了巴菲特的建议,每股收益从2016财年的2.09美元增长到2023财年的6.16美元,复合增长率高达15.8%,如果按照16倍市盈率给苹果定价,内在价值应该在110美元附近(2024年EPS为6.76),如果苹果品牌溢价考虑在内,每股内在价值也仅仅是135美元左右,目前股价超过内在价值67%(包含品牌价值),卖出应该是个合适的时机,还有个重要原因是苹果不是可口可乐,想想当年诺基亚、摩托罗拉手机也只是在市场上流行了十几年,苹果如果没有在人工智能上跟上时代步伐,消费者会立即切换其他手机。