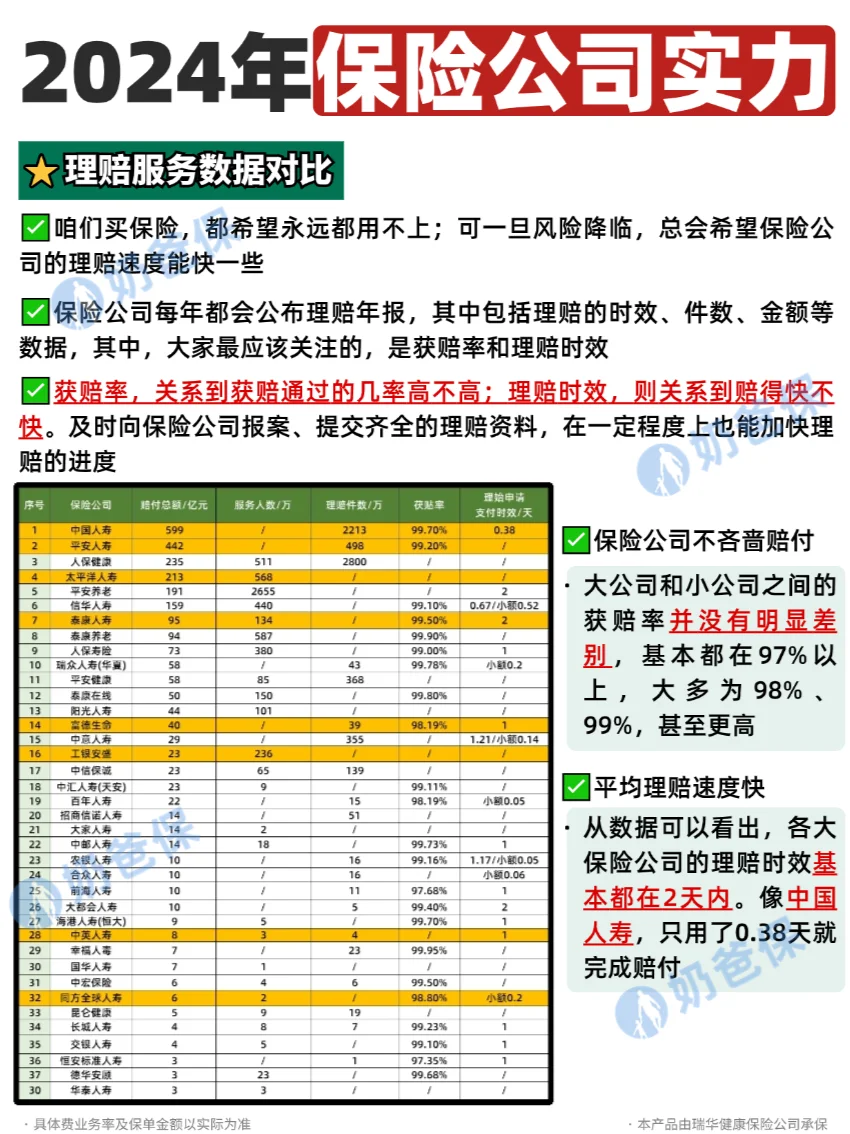

不懂就问有问必答

一提到重疾险、寿险这类保单周期较长,保费较高的保险类型时

不少人还是优先考虑大公司

✅大保险公司也不少,平安,国寿,泰康,人保,太平洋……

-

哪些大公司重疾险 值得入手呢

今天奶爸就来跟大家深度测评一下!

发现只有1款成人重疾险 值得买!

干货满满,记得mark住慢慢看哦!

-

奶爸一共列举了10款大公司重疾险

其中有储蓄型重疾险和纯重疾险

✅储蓄型重疾险:得了疾病可以赔,身故也能赔,总之这笔钱一定能赔到,钱不会白花

✅纯重疾险:只有得了疾病才能赔,身故不会赔,如果在保障期间身故,一般可以退回保单的现金价值/保费

-

🌈相较于纯重疾险,储蓄型重疾有以下两个不足:

⭐保费较贵

⭐重疾和寿险共用保额

-

由于篇幅有限,追求性价比的朋友又占大多数

🌈奶爸在这里就仅对比不捆绑身故的3款产品:

✅人保i无忧3 /太平洋太安心重疾险/泰康乐享健康

⭐重疾保障:三款产品都是赔付1次,赔付100%

⭐中症保障: ①i无忧3.0 ②太安心终身 ③乐享健康

⭐轻症保障:①i无忧3.0 ②太安心终身 ③乐享健康

⭐被保人豁免:三款产品都是轻/中/重三重豁免

⭐价格方面:①太安心终身 ②i无忧3.0 ③乐享健康

-

🙋🏻♂️总结:大公司成人重疾险中z优秀的为中国人保i无忧3.0,不仅价格优惠,保障也是最全面的

-

🌈下面来看看i无忧3 优在哪

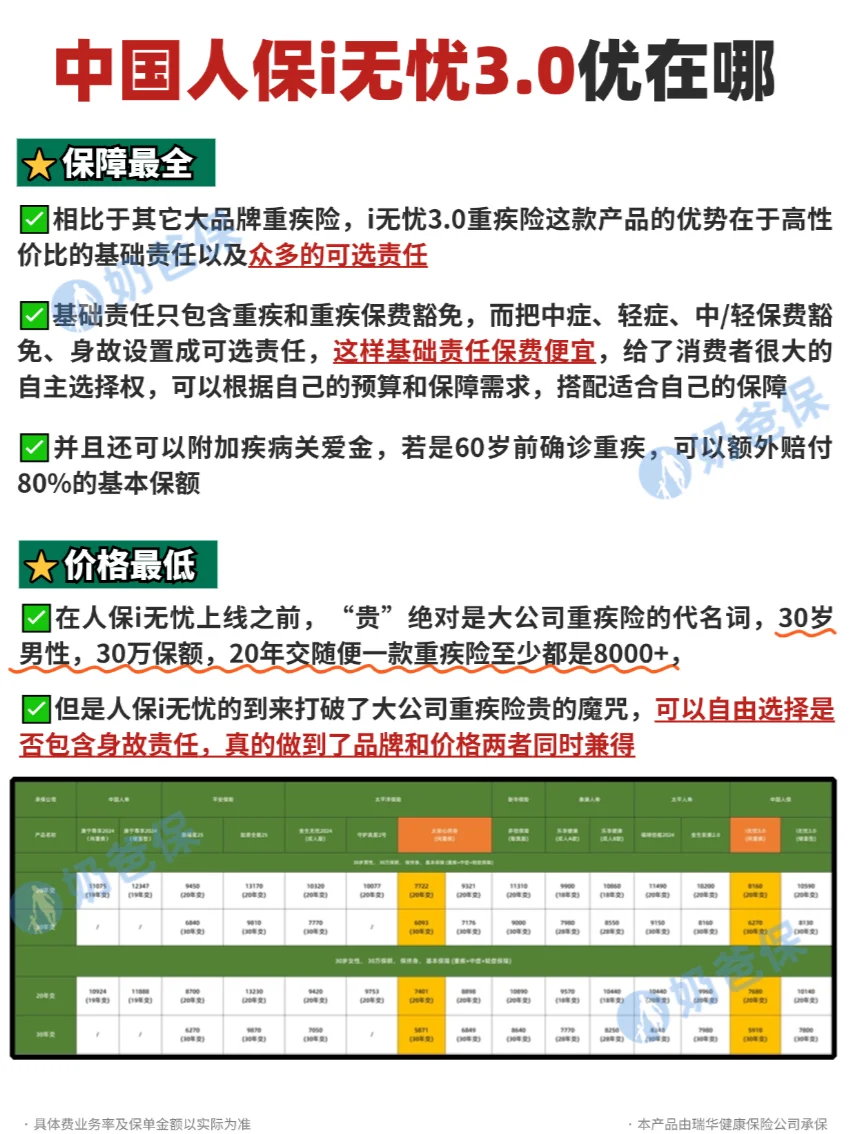

✅保障最全

⭐相比于其它大品牌重疾险,i无忧3.0重疾险这款产品的优势在于高性价比的基础责任以及众多的可选责任

-

✅价格z低

⭐人保i无忧可以自由选择是否包含身故责任,真的做到了品牌和价格两者同时兼得

-

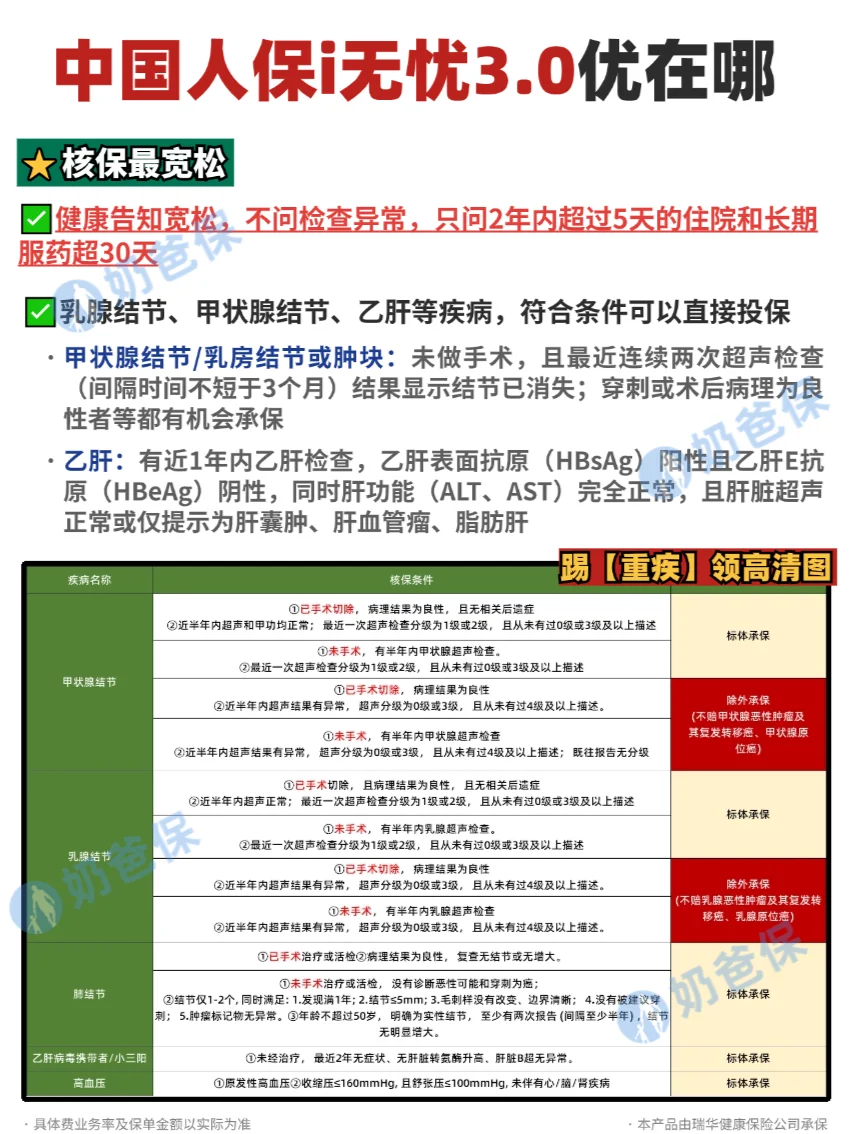

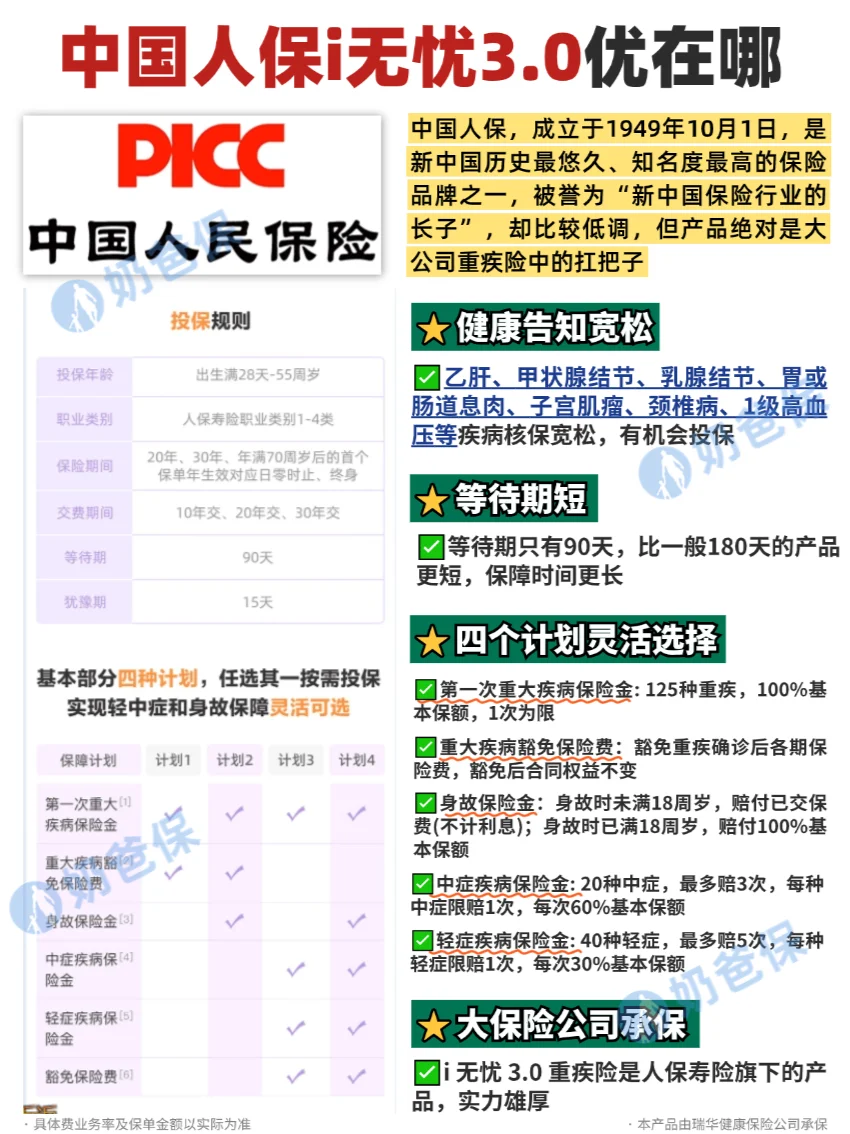

✅核保最宽松

⭐健康告知宽松,不问检查异常,只问2年内超过5天的住院和长期服药超30天

⭐常见的乳腺结节、甲状腺结节、乙肝等疾病,符合条件可以直接投保

-

🙋🏻♂️总的来说

⭐人保i无忧3.0可说是大公司重疾险中最纯粹的重疾险,没有任何捆绑套路

⭐如果你就非大公司不可,人保i无忧3.0这款产品,强烈建议你纳入首选

-

如果你也想详细了解【i无忧】重疾险或者想对比其他重疾险的话

欢迎带【大公司】,奶爸给您1v1详细分析,不花钱~

-

具体费率及保单金额以实际为准

本产品由人保等保险公司承保

i无忧重疾险 成人重疾险 人保i无忧重疾险